文|新浪财经刘丽丽

光伏行业洗牌引发的高管变动愈演愈烈。

TCL中环近日宣布CEO沈浩平辞职,由TCL老板李东生暂代CEO职责,并将依照相关规定完成新任CEO聘任相关流程。

毕业于兰州大学物理系半导体物理专业的沈浩平,可谓光伏行业的元老级人物,连隆基绿能李振国、钟宝申等业内大佬,见到他都要叫声“师兄”。

作为TCL中环的灵魂人物,沈浩平的“退一步”对企业带来的影响是难以言喻的。

沈浩平辞去CEO职务至今已接近两周。有消息人士向新浪财经透露,中环内部已有震荡迹象,酝酿中高层人事“换血”,并改变之前开足马力生产的姿态,有员工表示现在上12天休息24天,以此来减少生产,降低库存。TCL中环内部人士也表示,开工上确实有些变化,与此前相比开工率降低了5%-10%,但属于正常排产调整下的操作。

另有光伏行业人士认为,沈浩平的离职可能是因为今年1-2季度市场判断错误,前期安排中环激进满负荷生产,造成了数十亿片硅片库存,同时硅片市场的大幅度价格波动也造成了巨额的跌价损失。

动荡期,有员工被暗示离职

接近TCL中环的人士透露,近期已有来自TCL的人员进入中环,并和一些人进行了面谈,有人被暗示可以主动辞职。

这也许是沈浩平辞职带来的连锁反应。实际上,沈浩平的职业生涯基本上都和中环绑在一起。

TCL中环的历史可追溯至1958年组建的天津市半导体材料厂。该厂作为首批进入光伏行业的企业,以研发光伏单晶硅材料著称。1983年,沈浩平从兰州大学毕业后,进入中环开启职业生涯。80年代,中环就进入光伏行业,1987年开始与夏普合作,成为当时中国少有的硅片出口商之一。TCL中环曾经与隆基绿能并称为“单晶硅双雄”。

沈浩平从车间一线拉单晶工艺流程做起,一步步做到总经理、董事长职位。2020年7月,中环集团完成混改,TCL科技成为TCL中环的间接控股股东,沈浩平出任TCL中环副董事长、总经理。

对于混改后的变化,沈浩平曾经在两年前表示,自己深刻感受到变化。首先,有助于更灵活、更快速地作出决策;其次,让公司更专注于技术创新,让企业的效率、产品品质都得到极大提升;最后,TCL所著称的国际视野和战略模式也融入了中环,助推中环迈向国际化发展的新征程。

但混改后的磨合期并没有那么简单。

TCL中环发布的公告称,沈浩平辞职原因是“因工作需要和个人精力考虑”。有业内资深人士表示,沈浩平可能处于相对被动的状态。

“在TCL入主中环4年后,基本实现了平稳过渡,沈浩平作为原团队管理核心,也算是完成了任务,这个时候调整基本也是顺理成章的事情了。”光伏行业人士认为这是此次人事变动背后的原因之一。

年报显示,沈浩平还持有TCL中环的股票约48万多股。

老帅卸任,此前对市场判断失误?

有TCL中环内蒙工厂的员工称,自己已经被安排调休,上12天休息24天。接近TCL中环的人士表示,公司已要求降低硅片开工率到75%,以尽快降低库存,或意味着其经营策略调整。

有光伏行业人士认为,沈浩平的离职可能是因为今年1-2季度市场判断错误,前期安排中环激进满负荷生产,造成了数十亿片硅片库存,同时硅片市场的大幅度价格波动也造成了巨额的跌价损失。

2024年半年业绩预告显示,TCL中环归属于上市公司股东的净利润亏损29亿元-32亿元,扣除非经常性损益后的净利润亏损33亿元-36亿元。而2023年,TCL中环全年营收591.46亿,同比下滑11.74%;归母净利润34.16亿,同比下降49.90%。半年时间,就从盈利腰斩直接下滑到亏损。

因为实行“双主业”战略,当年中环没能像隆基绿能一样抓住在硅片领域快速崛起的良机。TCL入股后,TCL中环加快了扩产脚步。截至2023年末,中环硅片产能已达183GW,一度宣称在硅片出货量和市占率方面升至全球第一。

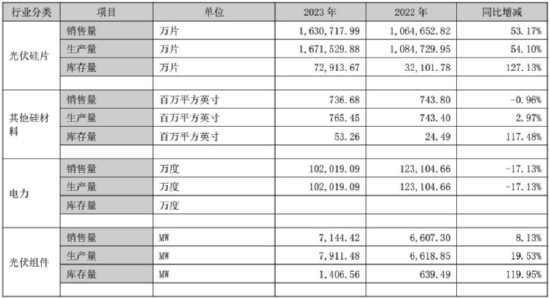

从年报数据看,到2023年底,TCL中环光伏硅片的库存约为7.29亿片,库存同比增加127.13%。同期,隆基绿能的单晶硅片库存增量是65.09%。可以看出,TCL中环的库存增速明显高于竞争对手。

(2023年年报中显示的库存情况)

TCL中环的硅片库存激增,和其激进的开工率有直接关系。在市场行情不佳,同业都减产的时候,中环还坚持满产。

今年5月份,曾有TCL中环下属企业员工表示,自己所在的工厂是全负荷运转的,“一直满产,就是不停机器,过年都排满加班。”还有工厂新上了几十台切片机。

为什么TCL中环在同业都收缩的时候选择满负荷生产?光伏行业分析人士认为,沈浩平主张逆势满产,也是在赌硅片会涨价,当时这一主张在内部也存在争议。结果后续硅片价格仍低位运行,局面也是骑虎难下。至2024年第二季度,各产业环节基本处于销售价格和成本倒挂、普遍亏损甚至现金成本亏损的状态。

上述人士表示,不排除沈浩平卸任CEO的原因和其与董事长李东生产生分歧有关。

在业绩说明会上,沈浩平也曾表示,一体化企业在上行周期盈利会放大,下行周期亏损也会放大。他多次强调“3分钱优势”,称至2023年末,TCL中环全成本领先行业次优约0.03元/W。除了对硅片价格的预判之外,通过大量产能释放,把一体化的硅片厂逼停,让市场回到专业化,也许是他的另一个目标。

竞争对手失血,自己也在失血。“优质产能过剩,高开工率意味着加速失血。”光伏上游企业资深人士表示,一体化企业大都选择了硅片低开工率,因为外采自己能少亏点。

“新一轮扩产成本差距其实不大,尤其是现金成本,主要是电费和硅料耗材成本。因为优质产能整体超过全球需求,所以大家拼的是现金家底。”上述人士表示,TCL中环还有个特有的问题是,除了硅片之外,没有其他成规模的业务,组件、电池的规模都很小,肯定会咬定硅片不放松。

2024年半年业绩预告中,TCL中环也表示,虽然“归属于上市公司股东的净利润为负,但依旧保持经营性净现金流为正,坚守经营底线。”

TCL中环还有偿债的压力。2024年5月,TCL中环将可转债预案募资额下调至49亿元,N型TOPCon高效太阳能电池扩产产能计划减半至12.5GW。为何还要可转债募资?是因为目前中环有息债务高达401.68亿元,而名义货币资金仅为110亿元左右。随着相关长债资金到期,TCL中环中长期的偿债压力或不小。

一个靠以赌为生的CEO,恭喜40多定增没中标的人[笑着哭][笑着哭]