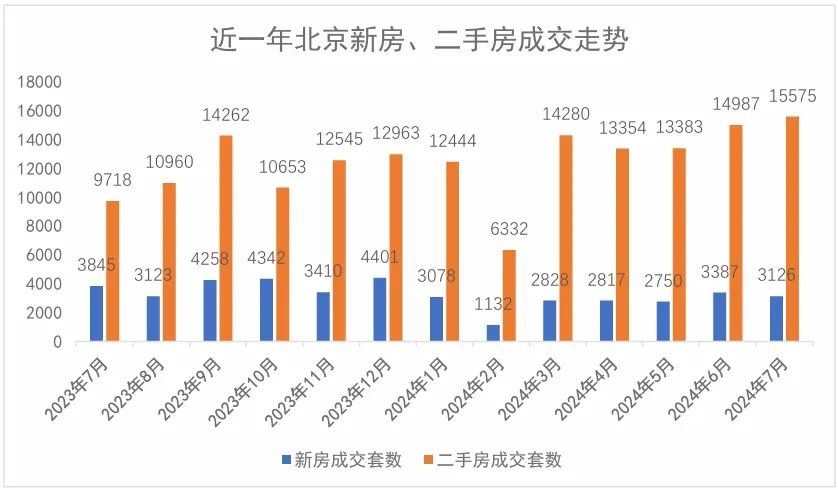

根据北京住建委数据,2024年7月北京二手住宅网签量为15575套,环比增长3.9%,同比增长60.3%。这是自去年3月以后首次突破1.5万套,达到了16个月以来的最高成交量,超过了今年的“小阳春”。今年5月以来,北京二手房市场成交量已连续三个月环比、同比均上升。相较于新房市场,二手房市场成交量更大,显示出更强的韧性。

01核心成熟区域、新房供应稀缺板块引领二手房成交

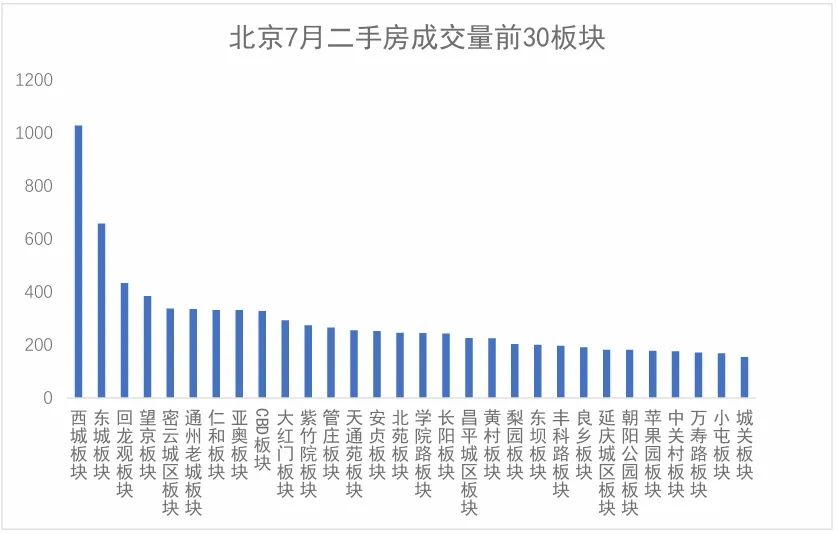

根据cric数据显示,北京7月二手房成交量最高的三个区域分别是朝阳区、海淀区、丰台区,朝阳区7月二手房成交量近4000套

从板块成交情况来看,北京二手房7月成交量前30板块均在150套以上,成交总量占全市的55.8%。在这30个板块中,大部分为配套成熟板块,新房多年未供应;但也有回龙观、仁和、大红门、黄村、梨园、良乡等板块,新房与二手房交易均活跃。

这些成交主力板块,大都位于北京核心城区,或是核心产业聚集、或是教育资源雄厚学区因素带动、或是便于承接庞大的外溢需求,所以板块内置业需求相对较大,但同时也因为板块内缺乏新房项目供应,进一步推动了二手房的成交。

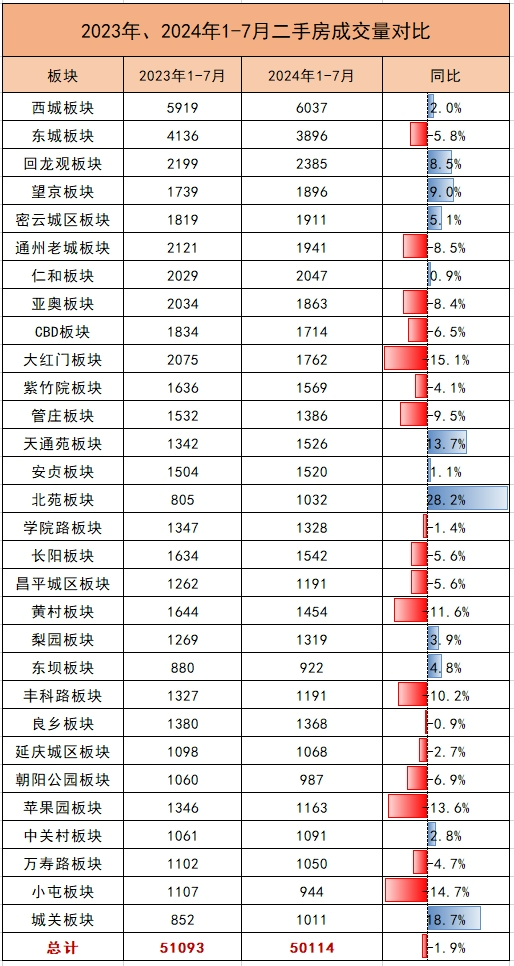

对比2023年1-7月二手房成交数据,2024年1-7月成交总量同比下降1.9%。其中,大红门板块跌幅最大,同比下降15.1%,大红门板块在产业疏解之后,也开始有新的地块推动,中海和金茂同时入驻,对二手房市场产生一定的冲击;北苑板块同比涨幅最大,达28.2%,这是受到价格下跌以价换量的影响。回龙观、望京板块同比涨幅分别为8.5%、9.0%,产业加持同时价格下跌,板块内房源性价比提升,成交量增加,显示出更强的韧性。

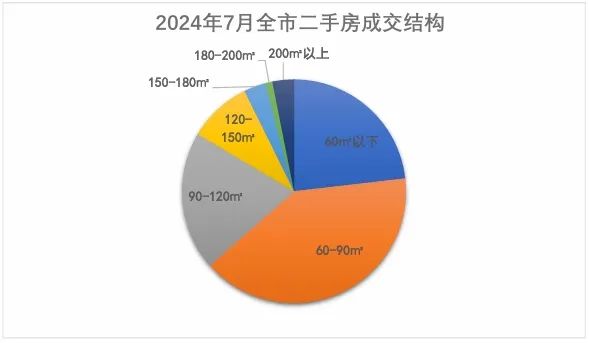

从2024年7月二手房市场成交结构来看,60-90㎡的房源去化速度最快,成交量为6309套,占比40.5%。此外,60㎡以下、90-120㎡面积段成交量占比均超过20%,180-200㎡占比最低,仅为1%。这表明,尽管改善群体在增加,但刚需群体仍然是主力军。

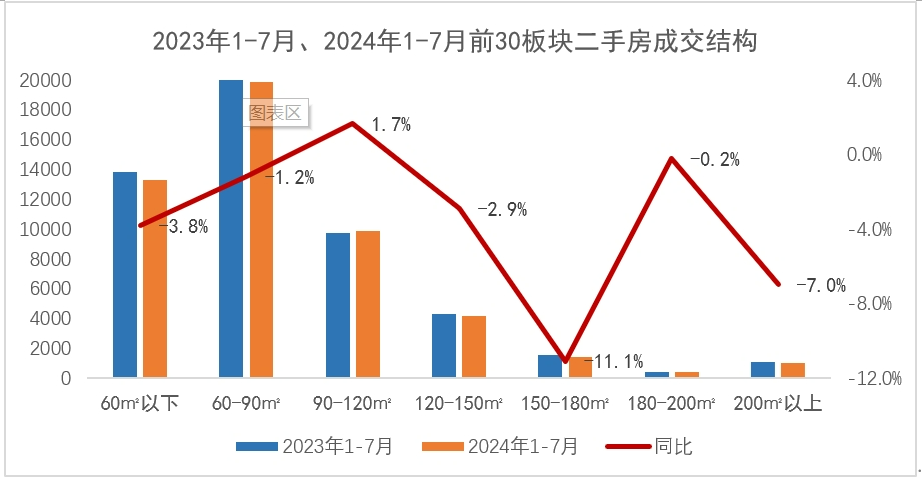

对比2023年1-7月、2024年1-7月前30板块二手房成交结构可以发现,除90-120㎡房源同比上涨外,其他面积段成交同比均在下降,其中150-180㎡房源同比下降11.1%,降幅最大,其余面积段差异较小,整体成交结构一致。

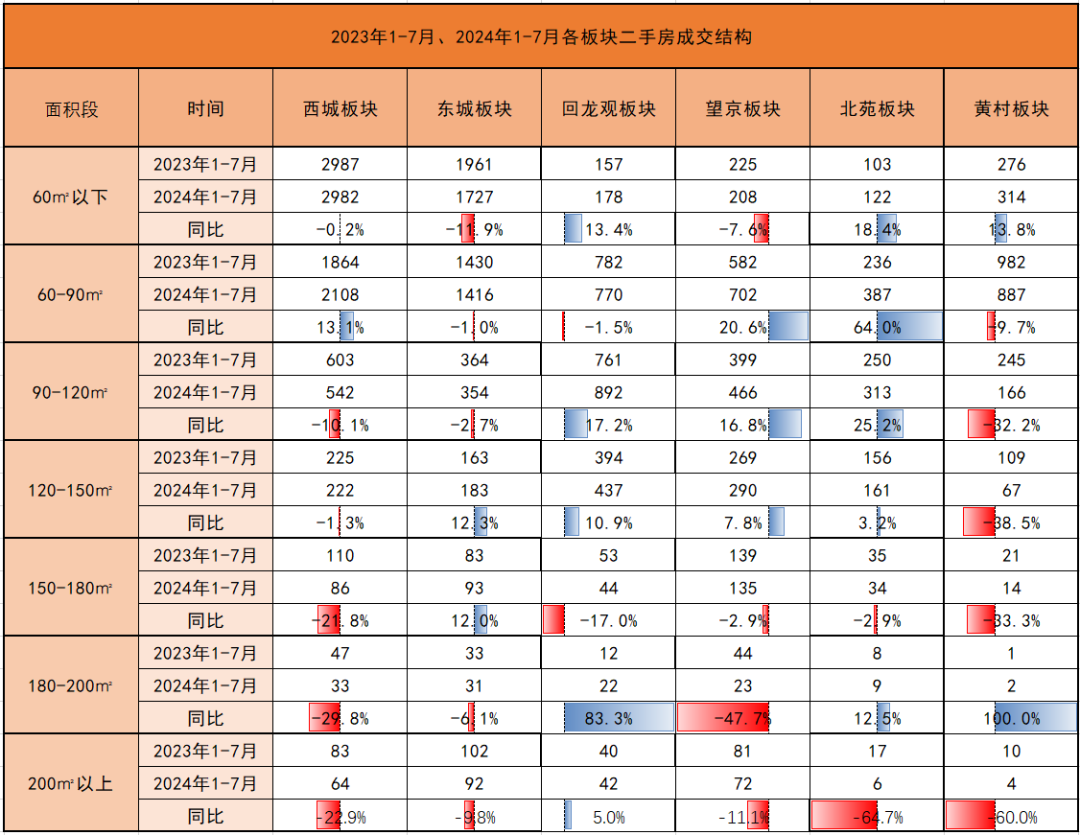

对比各个板块的成交结构可以发现,60-90㎡房源几乎都是每个板块去化最快的面积段,二手房成交的主力客群依旧是刚需。具体来看,60㎡以下房源和90-120㎡房源在各个板块的成交结构中表现出差异。对于西城和东城这两个房价最高的核心老城区,同时也受学区升温带动影响,60㎡以下房源成交量最高,对于置业者来说,相较于居住价值更看重学区价值。

对于回龙观、望京这两个二手房成交主力板块,主要是依靠产业内以及产业外溢的带动,对于置业者来说主要是为了满足职住平衡的需求。此外,板块内各种配套完善,生活氛围成熟,居住价值也比较高,特别是回龙观板块,承接了互联网大厂外溢需求,同时板块内房价更低,且有优质次新房金域华府、国风美唐、公园悦府等项目加持,所以90-120㎡房源去化较好,甚至会超过60-90㎡房源,且120-150㎡成交表现也不错,同比涨幅在10%以上,刚需、刚改、改善客群都是板块内的主力客群。

整体来看,北苑板块180㎡以下房源同比均在上涨,其中60-90㎡、90-120㎡上涨幅度较大,达64%、25.2%,刚需、刚改客户为成交主力军。此外,受板块内改善新房项目星光城、晓月和风的分流,黄村90-120㎡、120-150㎡二手房成交同比降幅较大,达32.2%、38.5%。

虽然各板块二手房主力客群需求存在差异,有学区主导、产业主导或是居住价值主导,但各个板块中的成交主力军均是90㎡以下房源,刚需仍旧占据主导,于此同时刚改客群也在逐渐改变成交结构。

03与二手房市场细分渐显差异90-120㎡为新房成交主力

从回龙观、仁和、大红门、黄村、梨园、良乡板块这6个新房市场相对活跃板块的成交结构来看,新房市场90-120㎡房源成交量最高,占比46.2%,、60-90㎡、120-150㎡房源次之,占比分别为29.1%、18.8%,而60㎡以下仅占0.9%,这与新房供应结构有关;二手房市场60-90㎡占比最高,为43.6%,90-120㎡次之,占比25.8%,此外对比新房市场,二手房市场60㎡以下房源占比较高,为16.8%。

对比成交结构可以发现,新房和二手房市场细分逐渐差异化。二手房市场60-90㎡房源为成交主力军且大趋势不变,此外60㎡以下房源与新房相比成交量较大,约为新房的60倍,说明二手房市场刚需依旧占据主导;新房市场90-120㎡房源成交比重占据主导且逐步增加,向刚改、改善方向进一步发展。

04市场回温价格企稳交易信心筑底恢复

7月往往是楼市成交淡季,但在今年7月北京二手房市场成交量却逆势增长。在降首付、降利率、LPR下调、以旧换等政策的利好下,目前北京已达到历史最低的购房首付比例与房贷利率,购房成本实现了“真金白银”的降低,一些持币观望的购房者开始积极看房,存量需求得到释放,二手房市场回温。特别是在626北京新政落地后,二手房单日网签量有明显上涨,6月28日网签达982套,直逼千套。

同时,由于购房者对市场的信心不足以及消费能力的降低,使得更多的购房者越来越倾向于去选择已经兑现配套的二手房,避免“画饼”落空,迟迟享受不到承诺的配套。相较于新房,二手房已建成多年,发展较为成熟,周边的交通、教育、生活配套已经成型。且二手房成交刚需是主力军,更加关注的是职住、学区因素,相对来说居住舒适度要求降低。对他们来说,二手房风险更低,且能满足现阶段的需求,而同等价位的新房,相较于二手房来说,在地理位置、配套设施等方面都可能存在一定劣势。

此外,2024年4月23日,北京市教委发布《关于2024年义务教育阶段入学工作的意见》,入学政策重提“单校划片”,这意味着“学区房”又成了锚定学位的民间货币,也成了家长的刚需,“学区房”升温,带动了二手房市场成交。

随着二手房市场的升温,成交量增加,买卖双方的议价空间正在逐步缩小,目前北京二手房价格处于低位平稳状态。大中介平台数据显示,二季度以来北京市二手住房价格走势总体平稳,6月市场价格环比上升0.5%左右,7月(截至7月24日)二手住宅成交均价环比上升0.4%。价格如果不断下跌,卖家没信心,买家在观望,交易将难以达成,而价格逐渐企稳,有助于恢复市场信心。

对新房市场来讲,二手房市场的回温从短期来看,确实存在分流客户的影响,对新房市场产生冲击。但从长期来看,作为市场晴雨表的二手房市场,二手房的稳定将反哺新房,提振市场信心。且从板块分析和数据对比中可以发现,新房与二手房市场客群逐渐走向差异化,客户重叠率也将越来越低。此外,只有二手房成交活跃,改善和置换链条才能打开,新房市场才有活水,卖旧买新才能循环。(

[购房资讯轻松享,快来关注乐居网]