研报正文

一、行情回顾与后市展望

8月9日,铁矿石期货主力2501合约震荡偏强,低开后震荡上行,由跌转涨,随后调头回落,涨幅有所收窄,收报741.5元/吨,涨0.27%。

1.1现货市场动态与技术面走势:

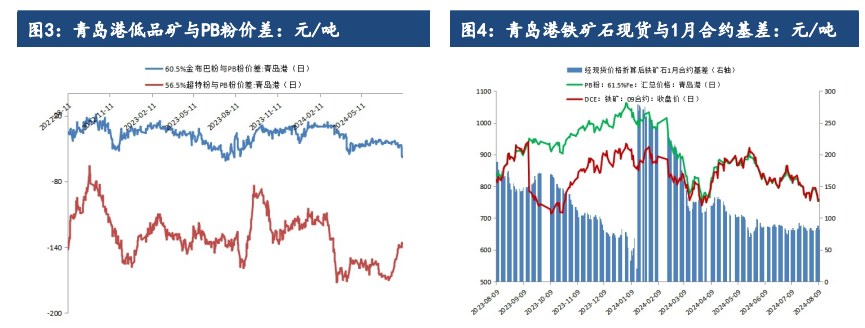

现货市场:8月9日,主要铁矿石外盘报价环比前一交易日上涨1.5美元/吨,青岛港主要品位铁矿石价格有所上涨,环比前一交易日+5元/吨。具体来看,高品矿中,65%卡粉与PB粉价差收窄(环比-1元/吨),62.5%PB块与PB粉价差收窄(环比-1元/吨),低品矿中,60.5%金布巴粉与PB粉价差走扩(环比-9元/吨),56.5%超特粉与PB粉价差收窄(环比+3元/吨)。

技术面:铁矿石2501合约日线KDJ指标自昨日死叉后继续下行;铁矿石2501日线MACD指标绿柱自昨日死叉后有所放大。

1.2后市展望:

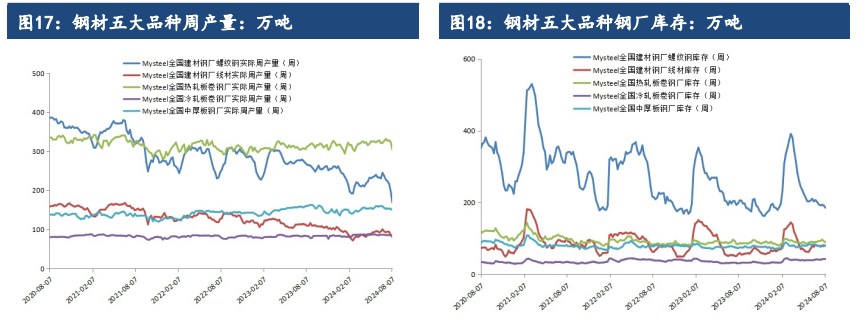

需求方面,钢厂大面积减产成为现实,不论是中钢协披露的旬度钢材、生铁产量数据,还是钢联最新的日均铁水产量数据,都出现了明显的滑坡,247家钢铁企业日均铁水产量跌至231.70万吨。这一方面是由于部分钢厂因新旧国标转换进行高炉检修,另一方面,钢铁企业盈利率大幅下跌至5.19%,创下2016年以来新低,钢厂控亏减产意愿也在不断提升。

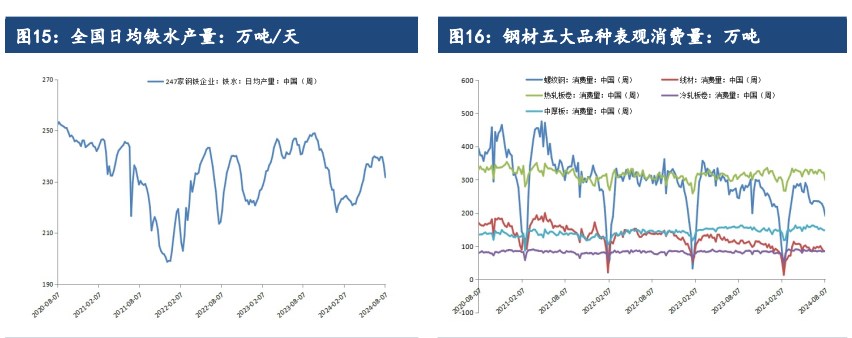

据统计,8月计划停产检修的钢企高达23家,铁矿需求预计仍有回落空间。而供应方面,最新一周45个港口的铁矿石到港量显著回升,19个港口的发运量则再度上涨,进口矿供应整体依然较为宽松。

库存方面,港口库存持续高位,虽然近期有所去库,但随着到港量的逐步回升,去库的幅度预计不会太大。而钢厂库存可用天数上涨至21天,在钢厂预期减产的背景之下,整体依然维持按需采购策略,补库端难有增量。

总体来看,钢厂大面积减产已经成为现实,在新旧国标过渡阶段,钢铁企业与下游钢贸商的生产经营均面临较大压力,短期悲观情绪蔓延,需求或将进一步滑坡,矿价仍处于磨底阶段。

二、行业要闻

力拓集团铁矿业务首席执行官乔德(SimonTrott)接受记者采访时表示,力拓集团与中国宝武钢铁集团在西澳皮尔巴拉地区西坡(WesternRange)合资的铁矿项目将于2025年正式投产,但最终达到年产2500万吨的规模需要几年时间。

西坡铁矿项目由力拓集团持股54%,中国宝武持股46%,双方将投资20亿美元开发该矿山。对于未来的矿石供应,乔德透露,力拓希望达到每年3.45-3.6亿吨的生产规模,去年产量大概3.4亿吨,因此需要开采新的矿山才能达到预期产量。

8月9日河钢集团对焦炭湿熄采购价格下调50元/吨,干熄采购价格下调55元/吨,调整后一级湿熄焦(A≤12.5,S≤0.7,CSR≥65,MT≤7)报1960元/吨,一级干熄焦(A≤12.5,S≤0.7,CSR≥65,MT≤0)报2230元/吨,中硫焦(A≤13,S≤1,CSR≥60,MT≤7)报1760元/吨;以上均为到厂承兑含税价,自2024年8月10日0时起执行。

8月9日山东市场主流钢厂对焦炭采购价湿熄下调50元/吨,干熄下调55元/吨,调整后具体情况如下:1、准一级(湿熄)冶金焦:A≤13,S≤0.75,CSR≥60,CRI≤30,MT≤7,调整后执行省内1720元/吨,省外1730元/吨;2、准一级(干熄)冶金焦:A≤13,S≤0.75,CSR≥60,CRI≤30,MT0,调整后执行2045元/吨,不分省内外;3、二级冶金焦:A≤13.5,S≤0.8,CSR≥58,MT≤7,调整后执行1660元/吨;以上均为基价,到厂承兑含税价,2024年8月10日0时起执行。

中国银行全球金融市场研究中心高级交易员杨乐日前撰文指出,本周一,全球金融市场风云突变,经历了一场始于日本、波及全球的剧烈震荡。文章认为,利率市场与汇率市场、权益市场之间存在着密切的动态互联关系,在汇率方面,汇率与国债利率的关系由利率平价理论决定,人民币国债曲线与美债曲线的靠近,有助于支撑人民币汇率。

对于股市而言,利率变动直接影响企业融资成本和投资者的风险偏好,从而影响股市表现。此外,对国债收益率曲线的调控,实质上是对国债市场上杠杆仓位的疏导,旨在避免累积过大的风险。这种管理不仅需要监管机构的宏观调控,也需要市场参与者的自我约束和风险意识。有效的风险管理策略应包括设置合理的杠杆限制、实施动态风险评估、加强市场监管等多个方面,以确保金融市场的长期稳定和健康发展。

中国7月CPI同比上涨0.5%,环比上涨0.5%;7月PPI同比下降0.8%,环比下降0.2%。

三、数据概览