榜单解读

前言:7月土地市场供求双降,呈现冷热分化局面,上海、杭州相对火热,苏州、西安趋冷。

企业投资力度依然羸弱,新增拿地价值百强门槛同比降幅40%创年内最高,投资百强拿地总金额亦同比下降38%。而销售百强房企同样表现谨慎,整体拿地销售比仅0.15。

展望未来,我们认为拿地预期仍需等待楼市修复的进度,短期投资氛围以谨慎为主,但部分有实力房企将对优质地块展开积极角逐。

土地市场供求双降,热度持续分化

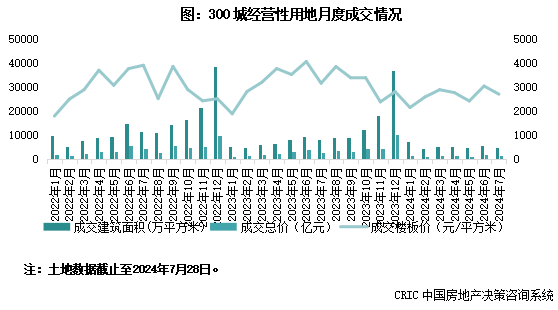

截至7月28日,全国300城经营性土地成交4828万平方米,环比上月同期下降15%,同比下降33%。

得益于北京、上海、杭州、长沙等地的优质地块入市,本月平均溢价率有所回升。个别城市市场热度回温,例如杭州月末土拍接连出现高溢价宅地成交,优质宅地仍能拍出59%、23%的高溢价率。但同时市场冷热分化依旧显著,大多数城市平均溢价率均低于均低于1%。

拿地百强门槛值同比降40%

投资前十出现断层

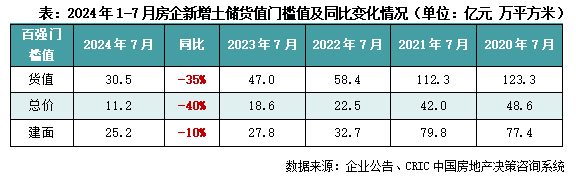

截止7月末,新增土储货值百强门槛值为30.5亿元,同比下降35%,降幅与上月末相比收窄2个百分点,新增土地价值、建面百强门槛之分别为11.2亿元和25.2万平方米,同比降幅分别为40%和10%,其中价值门槛同比降幅持续扩张至今年最大,企业投资未见回暖预期。

1-7月拿地金额超过200亿元的企业增至7家,但头部企业投资金额断层显著,新增拿地价值第八位与上一名差距近百亿。

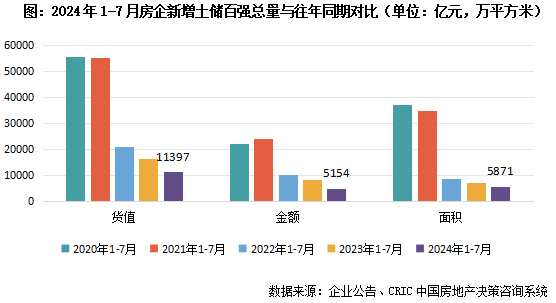

总量方面,前6月新增土地货值、价值和建面百强的总额分别为11397亿元、5154亿元和5871万平方米,同比分别下降32%、38%和19%,降幅有所收窄,但同比差距依旧较大。

10强房企投资意愿相对较高

货值集中度“头尾”提升

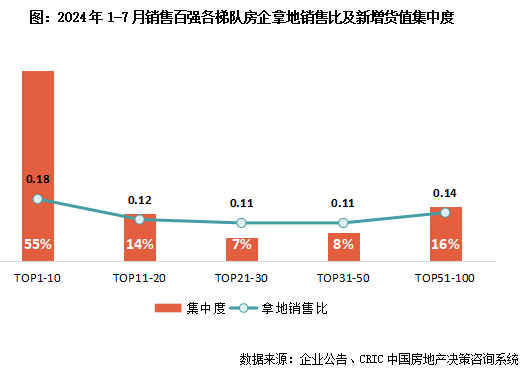

拿地意愿方面,1-7月份百强房企拿地销售比0.15,依然是10强房企拿地意愿最高,拿地销售比达到0.18。后50强房企拿地销售比0.14,其余各梯队的拿地销售比都保持低位,与上月末相比波动不大。

集中度方面,呈现“头尾增强”的趋势:10强房企新增货值占百强总货值的55%,后50强房企占总货值的16%,均较上月末增加2个百分点,其余各梯队的占比均小幅降低。

典型房企投资额环比增21%

央国企积极在核心城市纳储

1-7月仅有三成百强房企仍活跃在土地市场中,若与去年同期相比,超过六成的企业投资金额同比均下滑,投资态度愈发谨慎。

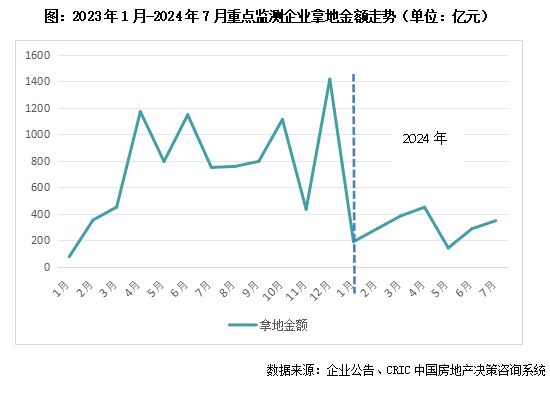

从单月拿地来看,随着部分高能级城市供地节奏加快且推出较多低密地块,典型房企拿地金额在底部连续两个月回升。7月重点监测30家房企单月投资金额348亿元,环比增长21%,年内仅次于4月份高点,但同比则几乎腰斩。由此可见,即便是仍在拿地的规模企业投资同样在收缩。

7月拿地较为积极的依旧是规模化的央国企,如保利发展在北京、上海等城市积极纳储,单月拿地金额147.5亿元,远高于其他房企,绿城、招商等单月投资额也在30亿以上。

城市选择上,核心城市、核心地块是房企聚焦点。单月拿地典型房企中,一二线投资金额占比超过95%,以北京、上海、成都、杭州等热点城市为主。

新房市场修复效应传导仍需时间

企业投资继续保持谨慎

各地相继出台调控政策后,市场反应有所不同,政策效果传导至土地市场带来更明显的冷热分化行情:如上海、杭州等城市核心土地遭到热捧,但苏州、合肥等地地市持续低迷,主要由于核心区域项目的去化表现不佳,对房企拿地信心产生较大影响。

企业端来看,活跃在拿地市场的百强房企仅有三成,但重点监测房企单月拿地金额连续两月底部回升,拿地积极的均为龙头国央企如保利发展、招商蛇口等,在整体投资氛围谨慎的大环境下,国央企仍在趁低位补仓核心优质资产,为优化资产结构打下坚实基础。

总体来说,企业投资目前仍在等待楼市回暖的信号出现,带动企业投资信心的增长;此外核心城市内具备低密度、区位优越等条件的优质地块,对企业还是具有较大吸引力,将会引起积极竞拍。

[购房资讯轻松享,快来关注乐居网]