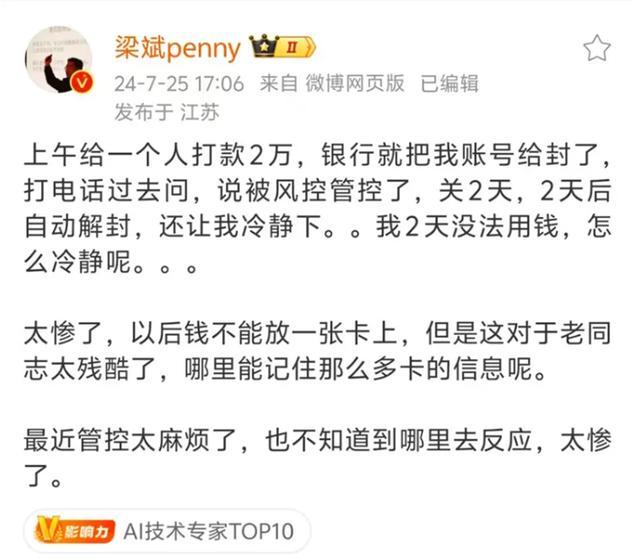

银行又双叒降息,普通人存钱新出路就看这个

🔪每天打开手机看银行利息,又双叒叕降了

😭这个速度,真的降的我心慌

💔六大行之前还是2打头的,都掉到了1

🤞所以我又重新盘点各家银行最新利率情况

都帮大家整理在图1了

.

✨如果你想更稳妥增值又不错的办法,可以看看储蓄保险,同时满足稳妥性、高收溢、锁定长期高利益,不受市场下行的影响👇

1⃣稳妥性

👉无论是增额寿还是年金险,收益都是白纸黑字写进合同,受法律保护,刚性兑付

👉万一保险公司破产,会有其他保司接手,假如没保司愿意接,国家也会接,保障用户利益不受损

·

2⃣收溢可观

以30岁女生,存30万为例,到60岁时

💰银行5年定存:53.1万

💰固收型增额寿:70.5万

💰分红型增额寿:86.0万

定存比增额少32.8万,一台车没了!

·

3⃣锁定高利益

👉储蓄保险的预期IRR,是在签订合同时就锁定了,只要不退保,就一直按这个高利益增长

👉而且这个利益是不受降息、市场利绿下行的影响的

·

除开以上几个大亮点,它还有不错的增值服务

👉享受养老社区、VIP服务、信托等,实现资产隔离、定向传承等服务

·

但储蓄保险不适合所有人!!!

💁♀️它更适合手里有一笔闲钱,没有很好投资渠道,想要在稳妥前提下,获得更高一些利益的

👉5年以内不用,打算长期资金规划的,可以挪蓄到储蓄险里,10年和定存的距离就拉的很开了!

.

📣但最后也要提醒一句

7.25日财联社电报又出消息

不仅储蓄险预定3.0%的利绿很快下调❗

附加的万能.账户利绿也将再次下调

·

有对储蓄险感兴趣的姐妹,抓住机会

老规矩,👇留【储蓄险】

大师姐🉑无偿帮你测算收溢、定制理财方案

拒绝走弯路,多赚几十万!

.

以上产品由海保人寿等公司承保

具体费率及保单金额以实际为准

知识百科

- 1 事奉的网络解释

- 2 披风的基础意思 披风的基础意思是什么

- 3 任父的诗词是什么

- 4 贯虱相关词语有哪些

- 5 蔫呼呼国语辞典是什么

- 6 腰袅相关的成语是什么

- 7 请问目字是什么结构

- 8 汉仗基础解释

- 9 骞飞的基础意思

- 10 犯心的拼音

热门分类