#养老保险那些事儿#

这位企业退休人员在网上发了他的养老金计算表,在这里分析下他养老金的构成。

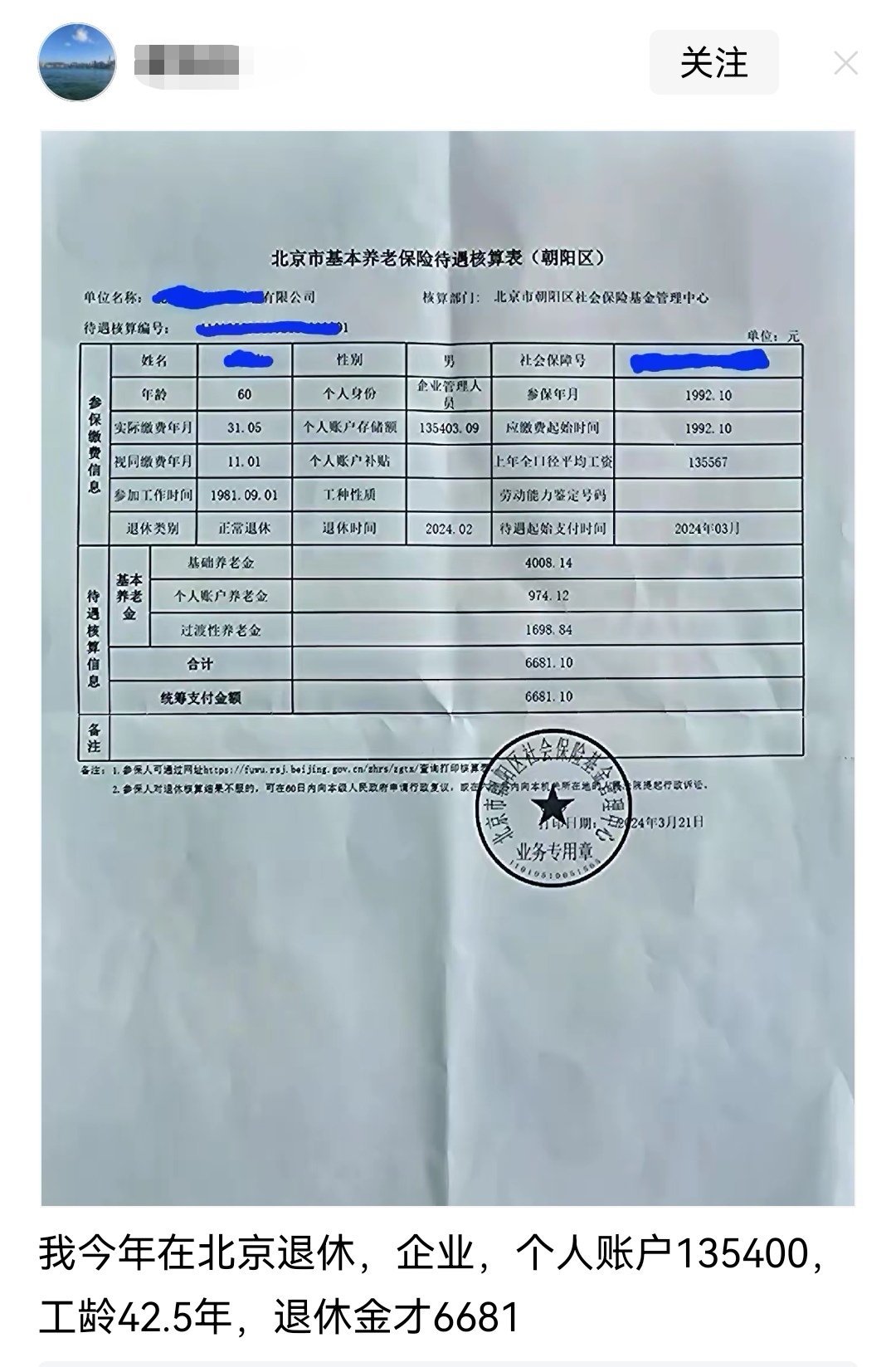

他是1964年2月出生,到社保局办理退休的时间就是2024年2月,从2024年3月起按月享受养老金。

他1981年9月参加工作,那时他只有17岁多。在1992年10月开始参加养老保险,实际工龄42年7个月,工作从未间断过。他实际缴费年限31年6个月,视同缴费年限11年1个月,合计42.58年。

他个人帐户余额135403.09元,应该是缴费档次比较低,所以个账余额不高,个人尽的缴费义务不多,这是影响他养老金不怎么高(超过了全国平均水平)的主要因素。

他的平均缴费指数约为0.6663,比社平工资的60%档次略高一点。

他的基础养老金:

(135567÷12)x(1+0.6663)÷2x42.58x1%

=4008.14元。

虽然他的平均缴费指数只有0.6663,但她的基础养老金应该是按0.83315的指数计算的,这就是对缴费档次较低的人员按高一点算,即养老保险“保低”的原则。

他的个人账户养老金:

135403.09÷139=974.12元

因为他60岁退休,所以个人账户养老金计发月数是139个月(合11.58年)。

他在1996年1月1日以前参加工作,所以有过渡性养老金。对于没有建立个人账户的缴费年限和视同缴费年限,政策规定可以发放过渡性养老金作为弥补。

他的过渡性养老全:1698.84元。

北京是按两段来计算的,只是缴费年限和视同缴费年限的叫法不同,但实质是一样的,计算公式相同。

这个计算方法各省有区别,计算公式里过渡系数有区别,而且时间点也不尽相同,主要是当时贯彻国家政策的时间不完全一致。

他现在每月可领的养老金为:6681.10元。

但这不是最终数字,因为待遇计发基数是用2023年的135567元,等今年新的待遇计发基数公布后,他的月养老金还会增加一些,当地社保局会自动给他补上差额。

所以他的月养老金应该是在6700元左右。

在北京,他养老金不算高,主要是缴费档次低的原因所导致的,个人尽的缴费义务少。

因为他#退休年龄#是60岁,个人账户余额在他71岁过一点的时候就会领完了。从那以后,他个人账户养老金就转为统筹基金支付,且数额相同。这样他的月养老金就不会降低,生活不会受到这方面的影响。

这也是养老保险的好处,退休后只要身体好,就会赚回来很多,生活有保障,尽管他似乎对自己的养老金不甚满意。

135567,非私营单位的