文/乐居财经李兰

央行上半年金融数据出炉:存款创新高,房贷新低。

据央行2024年上半年金融统计数据报告,上半年人民币贷款增加13.27万亿元,分部门看,住户贷款增加1.46万亿元,其中,短期贷款增加2764亿元,中长期贷款增加1.18万亿元。

存款方面,上半年人民币存款增加11.46万亿元。其中,住户存款增加9.27万亿元,仍处于历史高位。目前住户存款余额147.48万亿继续创历史新高。

值得注意的是,代表着居民住房贷款的住户部门中长期贷款相较于2023年的1.46万亿元,下降19.2%,相比高峰的2021年下降65.6%。

2023年、2022年、2021年同期,这一数字的增加额度分别为1.46万亿元、1.56万亿元、3.43万亿元。这意味着,今年上半年该数据为近四年同期最低。

业内认为,随着房地产市场供求关系发生重大变化,居民贷款买房的意愿降低。虽然上半年,各地购房政策持续保持宽松,但房地产市场交易量恢复不及预期。

国家统计局数据显示,6月新建商品房销售面积为11274万平方米,销售金额为11468亿元,环比涨幅均在50%以上,同比降幅分别较上月收窄6.2pcts和12.1pcts。上半年销售面积和金额累计同比降幅分别为19%和25%。

此外,为冲抵未来的不确定性,居民也在积极主动去杠杆,提前还房贷,降债务。国君宏观研究数据显示,6月,居民的提前还贷强度虽然有所放缓,条件早偿率(CPR)回到23.4%(前值25.9%);但结构分化明显,债务负担不重的居民(剩余本金在20%以内)提前还贷比例仍在上升,来到历史高位。

一系列数据背后,反应出来两大现象:减少负债、增加存款。换句话说就是降低负债,去杠杆。

过去二十年,伴随着房地产市场化改革和房价高企,贷款买房成为“寻常事”,居民部门杠杆率由2009年末的25.8%逐步增长至2019年末的61.48%,年均增长率为8.22%。截至2023年末,居民杠杆率为62%。

有机构表示,居民去杠杆大幕已经拉开,这不是暂时现象,而是全新的城镇化战略要求下可能未来一段时间我们必须面对的一个持续的现象,甚至可能恰恰凸显出当前稳地产政策定力背后的长期逻辑的根本性改变。

资料显示,2016年-2017年,居民储蓄增速分别是9.5%、7.7%,但是在2020年后开始两位数增长,2022年增长17.4%。此外,通过梳理过去两年的季度《货币政策执行报告》发现,从2022年第二季度开始,住户存款增速上升明显,至2023年第一季度达到18.1%。

另据央行2024年第一季度《城镇储户问卷调查报告》,倾向于“更多储蓄”的居民占61.8%,比上季增加0.7个百分点;倾向于“更多消费”的居民占23.4%,与上季基本持平;倾向于“更多投资”的居民占14.9%,比上季减少0.7个百分点。

[购房资讯轻松享,快来关注乐居网]

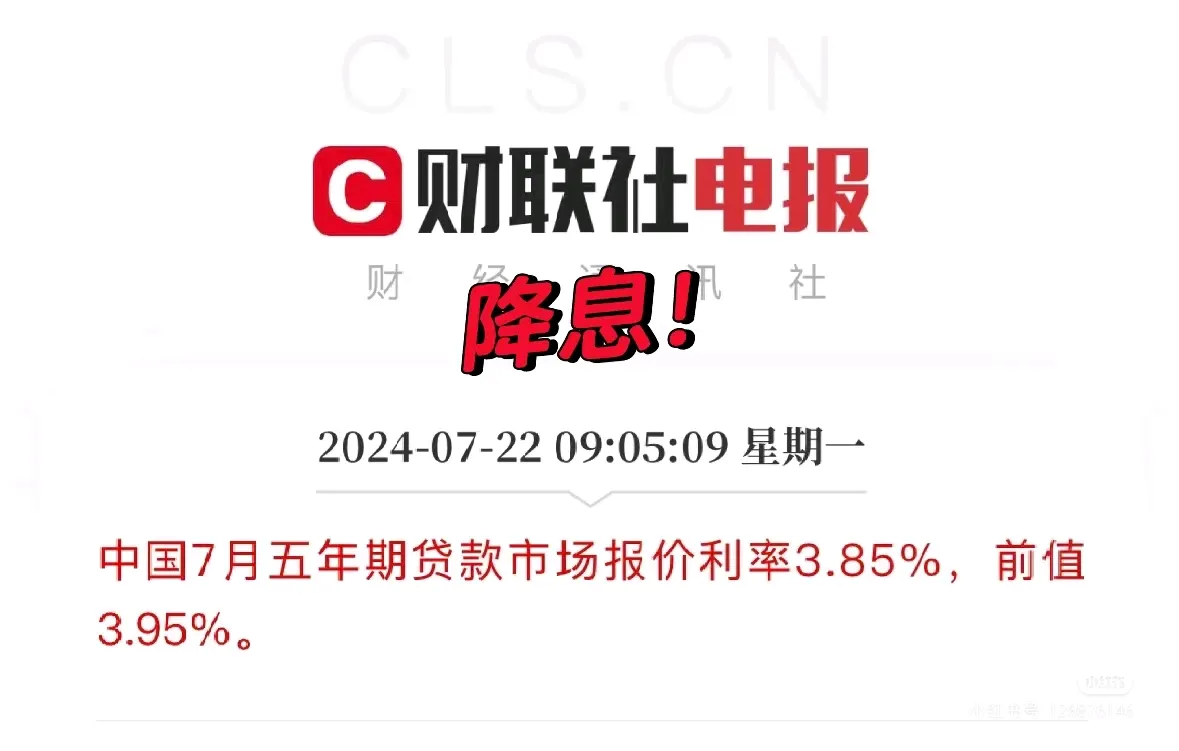

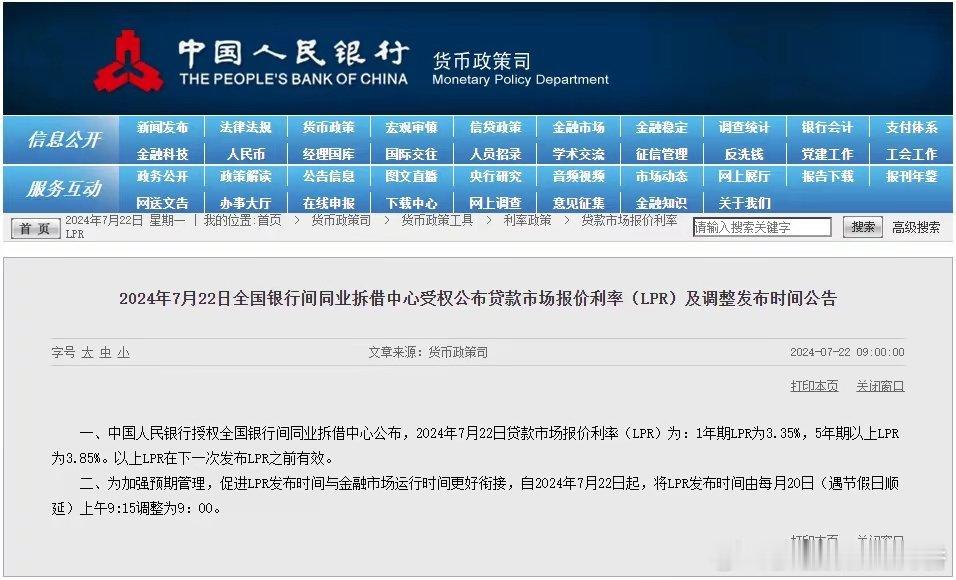

银行卖钱,你们不买,那少收点利息,买不买?