近期的市场多少有些让投资者感到纠结。一方面,市场对股票牛市的期待并未消退。另一方面,股票震荡之际,债券市场持续回暖,债牛并未远去。

本文将立足含权债基的特点,并结合当前的市场环境,探讨分析为何含权债基或是当前一个不错的选择?

(一)含权债基的特点和适用性

1)近期相比股、债的大幅波动,含权债基或显的相对淡定

9月以来,股票、债券两类资产都经历了一定的波动。具体而言,9月24日至10月8日,股票市场暴力反弹,债券市场则遭遇了一定的调整。10月9日至今,债券市场逐渐企稳修复,股票市场则陷入了震荡。

单看纯债基金或者股票型基金的表现,投资体验层面,或都有一定的“过山车感”。而既投资股票、又投资债券的含权债基显得相对淡定。可以看到的是,在9月24日-10月8日,含权债基里,特别是二级债基和偏债混合型基金收益中位数在4%左右,相较于纯债基金展现了较大的弹性。10月9日至今,相较于权益基金10%左右的回撤,二级债基回调幅度仅1%左右,体验感平和很多。

2)来自历史的启示:含权债基往往是拐点震荡期的较好选择

长期视角无疑展现了含权债基的魅力。2005年以来,截至2024-10-16,二级债基、偏债混合基金累计收益分别达到365.6%、368.2%,远超沪深300指数和中债综合财富总指数的同期表现。

当然,每一个实际经历的过程也很重要。回溯历史,当股票市场经历初期主升浪阶段后,进入到震荡期时,含权债基是不错的选择。可以看到,在2014年以来的5轮历史行情里,含权债基的表现基本优于纯粹的权益基金,有时候也会优于纯粹的债券基金。

此外,当进入到股票市场第三阶段的上涨期时,含权债基也展现出不俗的收益获取能力。

3)原因:财政逐步发力、货币正在宽松,优秀含权债基或是较佳的选择

从逻辑角度来看,含权债基最大的优势在于资产配置。聚焦于当前,财政正在逐步发力,但具体规模力度尚待明确,这给了股市期待,也给了债市缓和。而货币的宽松,无论是对于股市、还是对于债市,都是相对积极的助力。在这样的背景下,股债双栖的含权债基,往往会有不错的表现。

进一步来看,当前的情形可能有3种推演:

一是,财政发力超出预期,货币依然宽松,但经济预期大幅好转。在这种情况下,股票涨,债券跌。

二是,财政发力符合预期,货币依然宽松,经济预期温和改善。在这种情况下,股票涨,债券涨,股债双牛。

三是,财政发力不及预期,货币依然宽松,经济预期未有明显改善。在这种情况下,股票跌,债券涨。

在推演的第1种和第2种情形里,优秀的含权债基均有望表现不错。在第3种情形里,体验优于纯粹的权益基金。

当下财政释放出积极信号,货币宽松正在途中。对股市的期待未散、对债市的支撑仍在。

4)何为优秀的二级债基?专业、纪律和克制

优秀的二级债基绝不是昙花一现,而是能从容穿越周期的存在。以2020年以来,这一轮牛熊周期为检验窗口。对比连续4年半都是正收益的含权债基和其他二级债基,可以鲜明地发现优秀的含权债基的2个特点:

一是,仓位中枢没有特别高,同时仓位波动也较为平稳。这是因为需要考虑到:固收部分的票息大概能对冲多少股票仓位所带来的潜在回撤。在没有自信的判断前,不轻易下重仓。

二是,行业配置较为均衡,不会押注单一行业。策略的本质是回到了产品的定位上,选择含权债基的投资者,既追求一定的收益,但对回撤的容忍也是有限度的。重视体验感和收获感是含权债基的核心。因此,再看好一个行业,也要懂得克制,长期的平稳才是制胜之道。

(二)当前市场的探讨

1)后续核心宏观变量1:等待外围不确定性落地

尽管财政预期对于国内资产价格的影响举足轻重,但外围环境的变化对市场的影响不容忽视,或也会间接性对国内政策节奏和力度产生影响。向后看去,3个时间节点值得重点关注:

✔ 11月1日,美国会公布10月的非农就业数据,这会对美联储的降息节奏和力度有重要牵引。

✔ 11月5日,美国大选日。当前候选人特朗普和哈里斯,两人有着不同的政策主张,不同的选举结果会对全球环境和资产价格产生不同的影响。

✔ 11月8日,美联储议息会议。年底美联储降息的幅度和节奏对全球市场的流动性和全球央行的货币节奏产生重要影响。

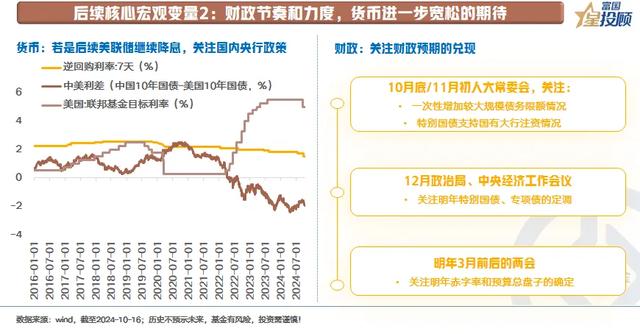

2)后续核心宏观变量2:财政节奏和力度,货币进一步宽松的期待

聚焦于国内,毋庸置疑的是,市场聚焦点都放在了财政预期的兑现上。但无论是考虑到法定程序问题,还是外围环境的变化,财政政策的出台或并非一蹴而就,具体资金量级的3个关键验证时点或为:

①10月底/11月初人大常委会(一次性增加较大规模债务限额、特别国债支持国有大行等方面)

②12月政治局、中央经济工作会议(明年特别国债、专项债的定调)

③明年3月前后的两会(明年赤字率和预算总盘子的确定)

但年底货币政策是否会有进一步的宽松,同样值得重视。无论是当前较低的物价水平、还是财政发力稳增长和化债过程中,均对货币政策进一步的宽松有诉求。如果美联储如期降息,国内货币的进一步宽松或也值得期待。而这无论是对股票还是债券而言,均是阶段性积极的推动。

3)股票:短期关注方向,中期期待趋势突破

对于股票来说,在前期主升浪阶段,仓位最重要。而当前进入到震荡期,方向最重要。对于短期行业线索或有2点值得关注:

一是,政策工具落地对于红利风格中期的提振。一方面,证券、基金、保险公司互换便利已经落地。对于使用互换工具的非银机构而言,盈利能力稳定、分红传统优良的高股息资产或更受青睐。包括此前央行同步提到的票回购增持专项再贷款工具,或也会提升对于高股息资产的配置需求。

二是,在发展新质生产力的背景下,科技成长的突围。可以清晰地感知到,国家战略层面对于科技的重视,时代的背景与市场主线的演绎息息相关。与海外2023年以来火热的科技行情相比,国内科技板块表现出现错位。向后看,无论是国产化操作系统的事件催化,还是对于新质生产力的提振,科技成长或值得后续关注。

4)债券:当下把握修复期的票息,期待货币宽松进一步牵引

近期的债市处于持续的修复中,但仍高于前期的利率低位。在未有超预期的财政政策细节落地前,债市所面临的环境或相对平稳。

前期更多是预期在驱动交易。向后看,对于债券而言,在基本面现实尚未有实际变化前,后续若是有进一步的货币宽松,则有望进一步受益。结构中,短端利率敏感度低,潜在的波动率低。长端而言,短期对于波段交易能力和波动忍受能力要求较高。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。