真正的“养老”侧重点是“养”,需要时间也需要💰

60岁后,是还要为生活费发愁,还是安逸享受每月的现金?

年金险是解决养老问题的一大法宝

那么顶流年金险鑫禧年年尊享版、大富翁3.0到底怎么选呢❓

·

别急‼️官方小编亲自从10个角度拆解两款产品的差异!

鑫禧年年vs大富翁3.0

·

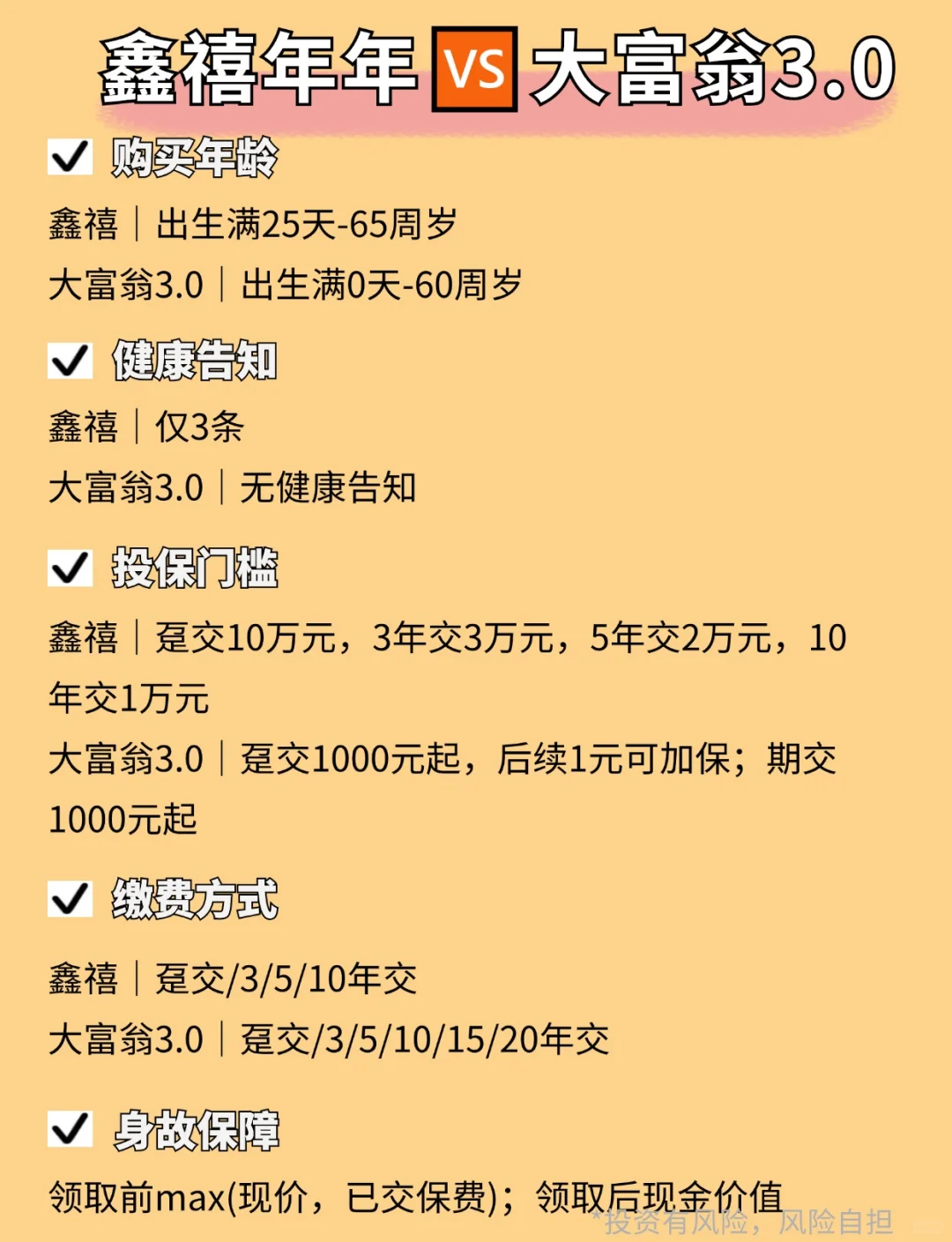

1⃣️购买年龄

鑫禧|出生满25天-65周岁

大富翁3.0|出生满0天-60周岁

✔️若超过60岁,只能选鑫禧年年尊享版

·

2⃣️健康告知

鑫禧|仅3条

大富翁3.0|无健康告知

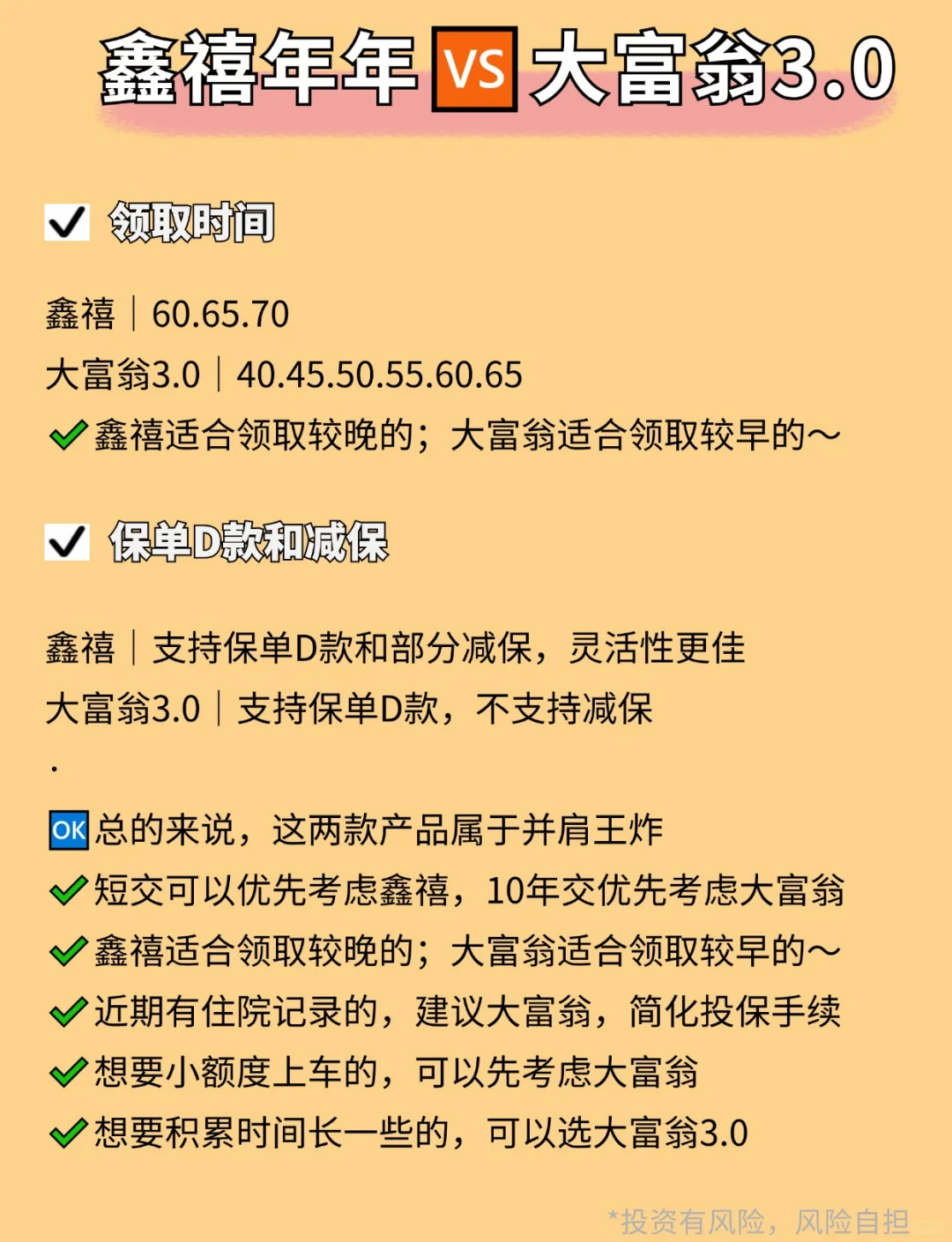

✔️近期有住院记录的,建议大富翁,简化投保手续

·

3⃣️投保门槛

鑫禧|趸交10万元,3年交3万元,5年交2万元,10年交1万元

大富翁3.0|趸交1000元起,后续1元可加保;期交1000元起

✔️想要小额度上车的,可以先考虑大富翁

·

4️⃣缴费方式

鑫禧|趸交/3/5/10年交

大富翁3.0|趸交/3/5/10/15/20年交

✔️想要积累时间长一些的,可以选大富翁3.0

·

5️⃣身故保障

鑫禧|max(现价,已交保费)

大富翁3.0|max(现价,已交保费)

·

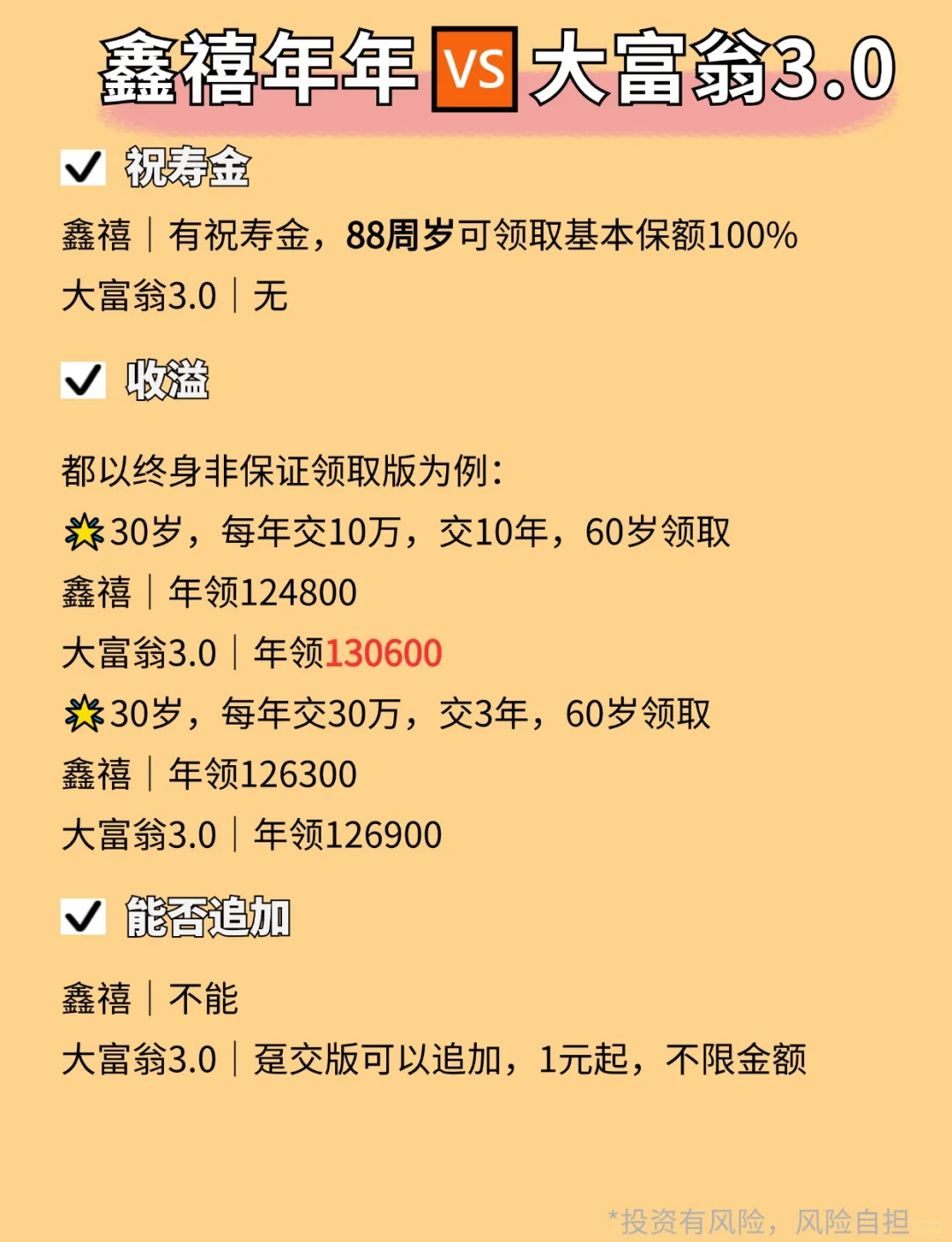

6⃣️祝寿金

鑫禧|有祝寿金,88周岁可领取基本保额100%

大富翁3.0|无

·

7⃣️收溢怎么样

都以终身非保证领取版为例:

🌟30岁,每年交10万,交10年,60岁领取

鑫禧|年领124800

大富翁3.0|年领130600

🌟30岁,每年交30万,交3年,60岁领取

鑫禧|年领126300

大富翁3.0|年领126900

✔️短交可以优先考虑鑫禧,10年交优先考虑大富翁

·

8⃣️能否追加

鑫禧|不能

大富翁3.0|趸交版可以追加,1元起,不限金额

(备注:若大富翁下架,则不能继续追加保费)

·

9⃣️领取时间

鑫禧|60.65.70

大富翁3.0|40.45.50.55.60.65

✔️鑫禧适合领取较晚的;大富翁适合领取较早的~

·

🔟保单D款和部分减保

鑫禧|支持保单D款和部分减保,灵活性更佳

大富翁3.0|支持保单D款,不支持减保

·

🆗总的来说,这两款产品属于并肩王炸

无论选哪个,都能够储蓄一个更好的未来哟

·

以上产品为富德自营产品,可通过自营渠道get专属🪷接,快来DD小富~

具体费率及保单金额以实际为准。

·