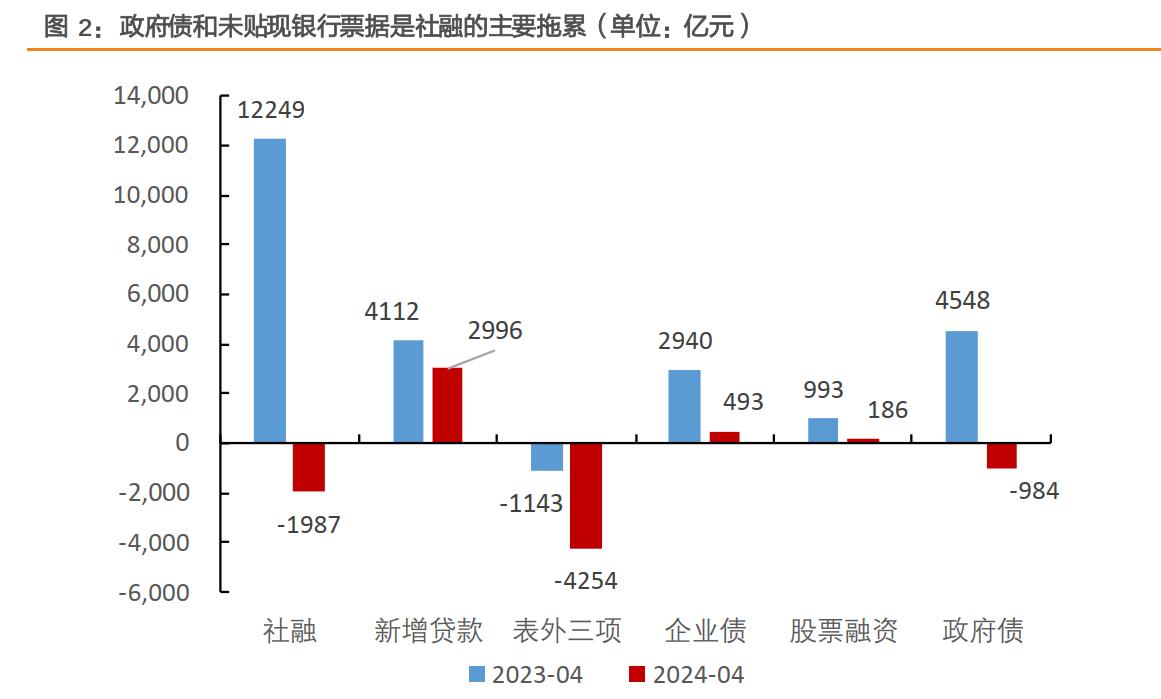

2024.5.13 沙弥手记 ② 三大股指收阴源于周末金融数据利空。一是新增社融减少1987亿元,同比增速和当月新增均创历史新低;二是与资金活跃程度相关的M1同比增长-1.4%,是有统计数据以来的次低点,在非春节月份(1-2月),M1同比增速首次转负。 在金融数据偏弱时,年初以来国内经济企稳回升这种背离情况的出现值得观察理解: 其一,今年一季度国家统计局优化了金融业增加值的季度核算方式。金融业增加值核算从原先的主要参考存贷款余额同比增速变为主要参考银行利润表相关指标,如利息净收入等增速等。金融数据“挤水分”短期会对信贷总量增速造成影响。信贷派生能力下滑、对资金空转的治理、财政发力偏慢等也造成4月M1同比增速下滑至-1.4%。 其二,随着房地产等债务驱动的经济增长模式过去,依赖信贷资金的重工业趋于饱和,轻资产服务业占比持续提升,信贷也会进入换挡周期7。随着经济增长对信贷的依赖程度减弱,即使信贷增长比此前要低一些,但这也足够支持经济保持平稳增长。 结论:随着信贷进入换挡周期,信贷周期和经济周期的领先性和相关性均有减弱。信贷数据高时,经济未必走强,信贷数据低时,也并不意味着经济将要走弱。市场更应关注经济数据本身传递的价格和数量信号。 同时,4月政治局会议已经明确强调要“及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”。预计政府债发行进度有望加快,配合着专项债项目落地和实物开工率的推进,财政政策对经济的支持力度或有所提高。同时,随着政府债放量发行,后续社融增速有望好转。预计近期央行会通过降准等来配合政府债发行,稳定市场资金面。