从去年到现在,身边35+的同龄人们都在职场上越来越被动,比如经历了突如其来的失业、裁员、整个行业不见好找不到下家等情况

很多还上有老下有小,背着房贷车贷,有些连身体也出了状况,真的是应了那句话,坏事都赶一起了,不仅担心医疗费,还有每月的房贷,和其他必要支出

虽然我不考虑传宗接代,看似轻松,但是房贷这件事还是逃避不了

身边人的经历也让我不禁开始思考,如果哪一天我失业了,或者想主动离职,哪些是我可以提前布局为自己兜底的

从收支角度而言,失业等于没有了稳定的收入现金流,但有硬性的大笔支出

如果有房贷,此时比较好的方式是:所购置的房子对外出租,尽量去覆盖房贷的部分

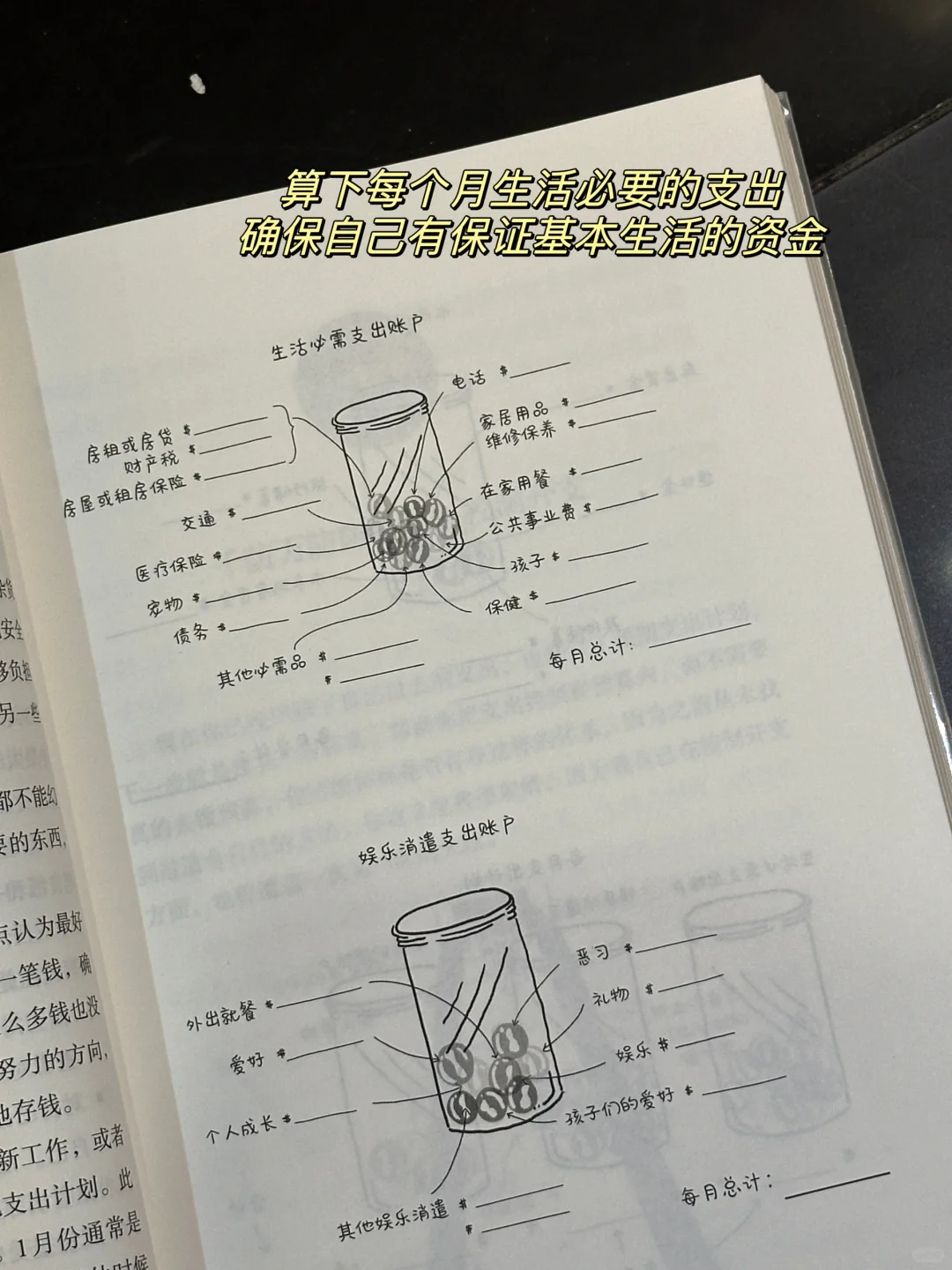

同时为了确保未来有保证基本生活的资金,一定要提前规划存款,学会攒钱存钱,同时开源节流

另一方面,要及时领取失业保险,能多一点收入是一点

不幸生病是较坏的情况,但也不得不考虑,尤其35岁后,各种毛病都会出来,一些朋友确实这个年纪体检出了问题

因为之前在外企一直都有补充医疗保险,还有带薪病假,等于不工作也有收入,但哪一天真的失业,还生病了这部分该如何cover,这个问题要提前考虑

我的兜底方案是-青山在·收入保障险,在支付宝上搜【青山在】就能找到

其实收入险国外很早就有了,就是当你因为疾病或者意外导致不能工作的时候,可以按月领一笔钱,就和领工资一样

● 和普通医疗险不同,医疗险只能报销治疗费用,但因为不能工作而导致生活收入的损失没有办法解决,而收入险则可以弥补这部分的收入损失,保障日常生活或者还贷不受影响!所以可以和医疗险一起搭配

● 和重疾险相比,性价比更高

比如我36岁开始投保,每个月80几块,就可以有最高保额100w的保障,如果确诊了重疾,当月就可以领1万,持续治疗,每个月都能领1w,最多可以领100个月。而且不仅是重疾,小病或意外也能理赔,比如说得了急性阑尾炎、或意外骨折了手术住院满7天也能赔30%,也就是可以领3000元

● 比较靠谱,国内三家头部大保司和蚂蚁保联合推出的,大平台会更让人安心

35岁后确实面临着更多未知、被动的改变和局面

也明显能感觉到自己对抗世界时常的无力

真心建议年轻的姐妹们:提前学会为自己兜底,提高抗风险能力,为未来的人生岁月铺一条稳妥的道路

Penny微笑女孩

人到35,第一件事就是要摆脱焦虑。

Mr.Zeroro

好,很好,软文写的好

清风雨恋

我都不考虑结婚了还会考虑房贷吗