2024年4月29日光大银行发布了2024年一季度财报,下面将从营收、资产、不良以及核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

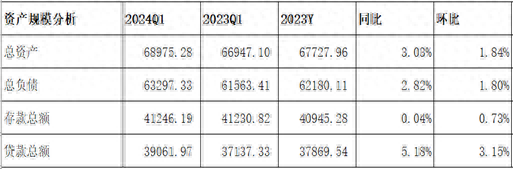

1.1 总览

分析:如上图所示,资产同比增长3.03%,环比增长1.84%;负债总额同比增长2.82%,环比增长1.80%;存款总额同比增长了0.04%,环比增长0.73%;贷款总额同比增长5.18%,环比增长3.15%。

由上可以看出,总负债同比增速略低于总资产增速,是勉强可以支持总资产扩张的;存款同比增速低于负债增速,说明加大了其他负债配置力度;存款同比增速低于贷款增速,说明存款增长不佳,揽储压力增大;贷款增速高于总资产增速,说明加大了贷款投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

因财报没有披露生息资产和计息负债相关信息,故根据资产负债表模拟计算相关数据,详细如下。

1.2 资产结构分析

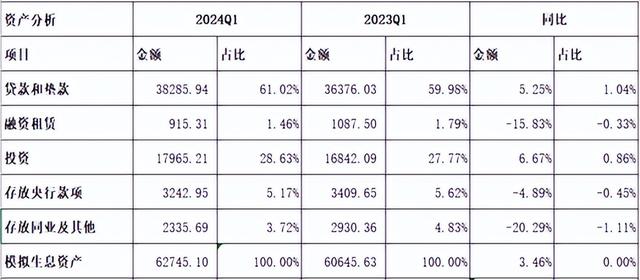

分析:如上图所示,模拟生息资产同比增长3.46%;其中贷款同比增长5.25%,占比61.02%,同比提升1.04%;投资同比增长6.67%,占比28.63%,同比上升0.86%;存放央行同比下降4.89%,占比5.17%,同比下降0.45%;同业资产同比下降20.29%,占比3.72%,同比下降1.11%;其他资产占比太低,忽略不计。

由上可以看出,生息资产同比增长主要是由贷款和投资增长拉动的。其次,压降了低收益的其他资产的增速和规模。这样进行资产结构调整,有利一定程度上抵消资产收益率下降影响。

根据财报披露,为了扎实服务实体经济,推动信贷总量稳定增长, 持续增强对重大战略、重点领域和薄弱环节的精准支持。这就是加大信贷投放力度的原因。

1.3 负债结构分析

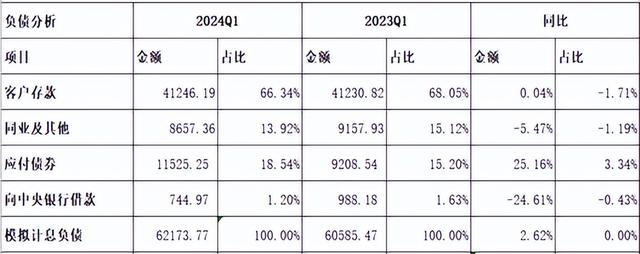

分析:如上图所示,模拟计息负债同比增长2.62%;其中存款同比增长0.04%,占比66.34%,同比下降1.71%;应付债券同比增长25.16%,占比18.54%,同比上升3.34%;同业负债同比下降5.47%,占比13.92%,同比下降1.19%;其他负债占比太低,可以忽略不计。

由上可以看出,负债同比增长主要是由应付债券增长拉动的;其次,压降了存款和同业负债等增速和规模。这说明两点:一是存款揽储压力增大,无法支持负债扩张,需要加大其他负债配置力度;二是加大了成本率更高的应付债券,而不是同业负债。这可能导致负债成本上升。

关于财报中提到的优化负债结构,推动存款量价双优,因一季度财报披露的信息有限,无法评估说法是否正确,结合上面的模拟负债结构来看,并非是一致的。待中报披露后,再来详细分析。

2、经营分析

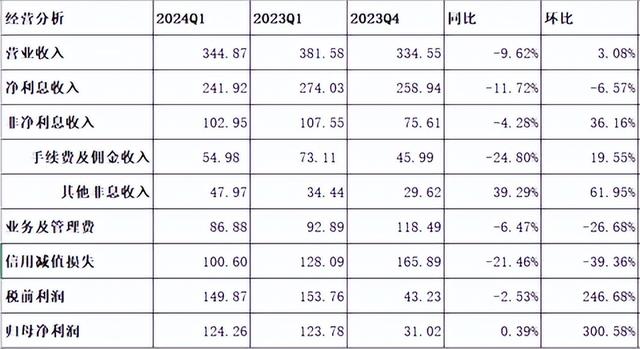

Q1分析:营业收入344.87亿元,同比下降9.62%,环比增长3.08%。其中净利息收入241.92亿元,同比下降11.72%,环比下降6.57%;非净利息净收入102.95亿元,同比下降4.28%,环比增长36.16%。业务及管理费同比下降6.47%,环比下降26.68%;信用减值损失同比增长21.46%,环比下降39.36%;税前利润149.87亿元,同比下降2.53%,环比增长246.68%;最终实现归母净利润124.26亿元,同比增长了0.39%,环比增长300.58%。

由上可以看出,营业收入同比下降主要受净利息收入和非净利息收入同比下降影响的;其中手续费及佣金收入同比下降明显,表现不佳。其次,利润同比增长主要是通过压降营运费用、减少信用减值损失计提力度以及所得税同比下降等共同影响来实现的。后续将详细展开分析。

1.1 净利息收入分析

1.1.1 净息差同比

分析:如上图所示,资产收益率同比下降22个基点;模拟负债成本率同比提升7个基点;最终推算出净息差同比下降27个基点。

由上可以看出,净息差同比下降主要是资产收益率同比下降以及负债成本率同比提升共同影响的。因净息差同比下降明显,而生息资产保持了低速扩张,未能通过以量补价方式实现净利息收入同比增长。

特别说明:以上净息差是根据模拟资产和计息负债推算出来的,主要用于分析资产收益率、成本负债了以及净息差大致变化情况。这可能与实际存在较大偏差,仅供参考,切莫作为投资建议。

1.2 非净利息收入

因财报披露信息有限,故不做详细分析。

3、不良贷款分析

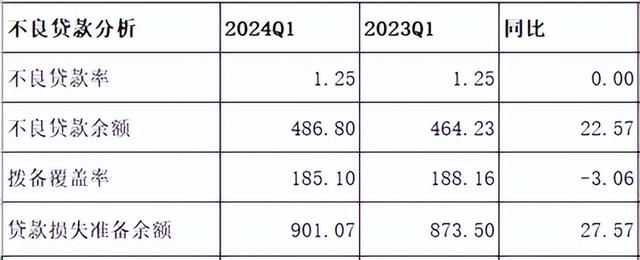

3.1 资产质量

分析:如上图所示,相比去年同期,不良率同比持平;拨备覆盖率同比略有下降。另外,贷款损失准备余额增量余额高于不良贷款余额增量,可以覆盖风险。

结合前面的营收分析来看,由于信用减值损失同比下降,而贷款减值损失占主要部分,推测很有可能也是下降的,这可能就是拨备覆盖率下降的原因。

由上可以看出,因财报披露信息有限,无法估算出新生成不良率,无法更全面分析不良变化情况。因此,结合上面的数据来看,贷款质量并没有显著变化,风险抵补能力高于监管水平,整体风险是可控的。

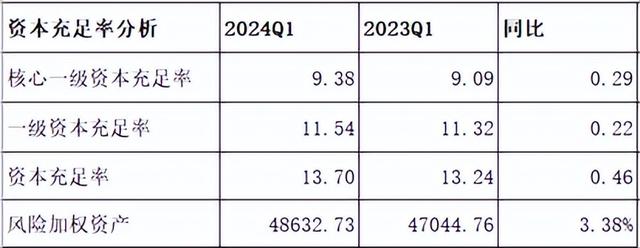

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了0.29个百分点, 风险加权资产同比增长3.38%。

由上可以看出,核充率同比提升主要受资本新规影响的。

综上所述,通过以上分析,光大银行2024年一季度业绩整体表现一般。首先,由于净息差同比下降明显,资产低速扩张,导致净利息收入同比下降;其次,由于手续费及佣金收入同比下降明显,导致非净利息收入同比下降,再加上净利息收入同比下降,导致营收同比也下降了。第三,利润勉强实现同比增长,主要是通过压降费用、是否拨备以及通过资产结构调整导致所得税同比下降等方式实现的。这里特别关注两个点:一是资产扩张增速是低于M2的,这说明信贷投放力度有限,面临这资产荒问题;二是持续释放拨备来调节利润,让本来不充足的拨备未来可调节空间有限。对于未来走势,需持续跟踪和观察。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是利润同比实现了增长;二是其他非净利息收入同比实现了增长;三是核充率同比提升了。

但与此同时,也要看到表现不好的方面:一是净息差同比下降明显;二是手续费及佣金收入同比下降明显,表现不佳;三是存款增长不佳,揽储压力增大。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!