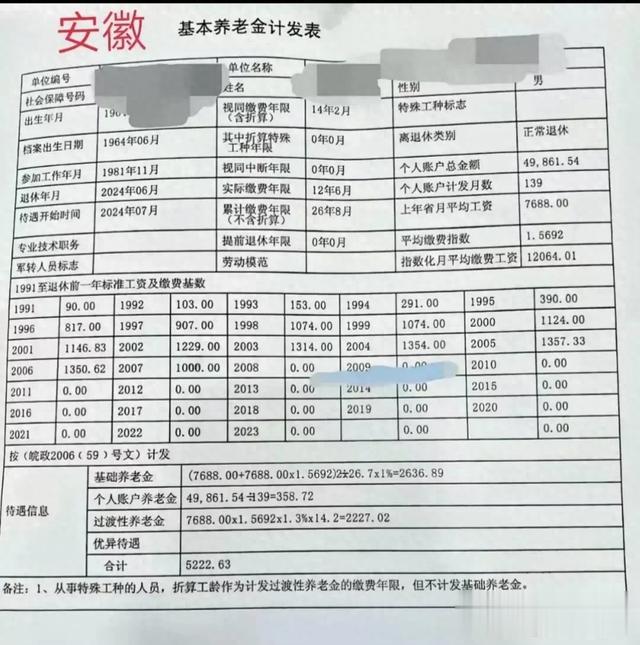

用上面的这个核算表,试着计算一下,如果是累计缴费43年,视同缴费14年,按0.6实际缴费29年,个人账户估计也就是10万元,2024年退休,看看可以拿到多少钱

①基础养老金:

7688X(1+0.6)÷2X43年Ⅹ1%

=2645元

②个人账户:

100000÷139=719元

③过渡性养老金

7688X0.6X14年X1.3%

=840元

合计就是4204元

累计缴费43年,个人账户10万,完败,每个月养老金少了1020元。

同样使用这个核算表,视同缴费14年2个月,实际按3缴费1年,他的平均缴费指数也就是3,他的个人账户估计也就是4万元,试着计算一下他的养老金。

①基础养老金

7688元X(1+3)÷2X15.17年X1%

=2333元

②个人账户

40000元÷139=288元

③过渡性养老金

7688X3X14.17年X1.3%

=4248元

合计6869元

如果视同缴费是15年,实际按3缴费2个月,个人账户估计也就是7000元,试着计算一下养老金是多少。

①基础养老金还是2333元

②个人账户50元

③过渡性养老金

7688X3X15年X1.3%=4498元

合计就是6881元

按顶格3缴费2个月,可以秒杀上面所有的缴费。

性价比最高的应该是按顶格3缴费1个月,不过基础养老会少15元,无法秒杀上面的15.17年,养老金会少4元钱。