梁稳根曾经说过,如果做到世界第一,我就回家钓鱼去。

2022年,梁稳根辞去了三一重工董事长一职;2023年5月,梁稳根再次卸任三一集团董事长职务。

能做出一家世界500强企业,尤其是在制造业领域,梁稳根的“答卷”是优秀的,也是超预期的。

梁稳根卸任之后,三一集团进入轮值董事长时代。

根据相关安排,三一集团董事唐修国、向文波担任三一集团轮值董事长。轮值董事长的轮值任期为六个月,循环当值。

值得注意的是,唐修国以及向文波均为集团创始人。三一重工公告显示,梁稳根、唐修国、向文波为三一集团的一致行动人。

作为公司的实际控制人,梁稳根在三一内部,依旧有着无可匹敌的影响力。

在卸任之前,梁稳根曾提出了新目标,要在集团的第五个十年里(2036年前),实现三一系万亿市值的目标。

即旗下三一重工、三一重能,还有港股的三一国际,市值加起来要超过万亿市值。

不仅如此,三一集团还发放了575张价值超过5亿元的“万亿市值纪念券”。激励标准为,三一系所有上市公司市值合计达到1万亿元时,每人给予一次性现金奖励100万元。

兑换条件仅有两条:

第一,员工持有纪念券原件;

第二,兑换时仍然在职。

当然要达到这个标准并不容易,目前三一系三家公司市值合计不足1800亿,距离万亿市值的目标,仍有不小的距离。当然要实现这一目标,三一重工则是其中的关键。

8月29日,三一重工发布了2024年中期业绩报告,财报显示,报告期内三一重工实现营业收入387.38亿元,同比下降1.95%;归属于上市公司股东的净利润35.73亿元,同比增长4.80%;经营活动产生的现金流量净额84.38亿元,同比大幅增长2204.61%。其中,二季度三一重工营业收入为210.76亿元,同比下降2.94%;归属于上市公司股东的净利润19.93亿元,同比增长5.28%。

对于三一重工而言,业绩增速的放缓是一个不得不重视的问题。三一重工董事长向文波在接受采访时曾表示,企业必须有很强的危机意识,抓住第四次工业革命的机遇,全方位推动数智化转型。

董监高“组团”减持要实现万亿目标,那么业绩一定是第一考量的因素。

除了业绩的考量,还必须有一个稳固的管理团队。其次还要大力回馈资本市场,除了相应的分红,回购注销也是一种维护股价的有效手段。

根据统计显示,自公司2021年创出48.87元/股的历史高位之后,公司股价开始一路下跌,截至目前,其跌幅超过了60%,市值蒸发超过了2770亿元。

为了提振股价,今年年初,三一重工曾抛出了一份不超过10亿元的股份回购计划。

值得注意的是,年内三一重工股价涨幅19%,明显跑赢指数。

面对公司今年的股价还不错的表现,公司董监高则出现扎堆减持。

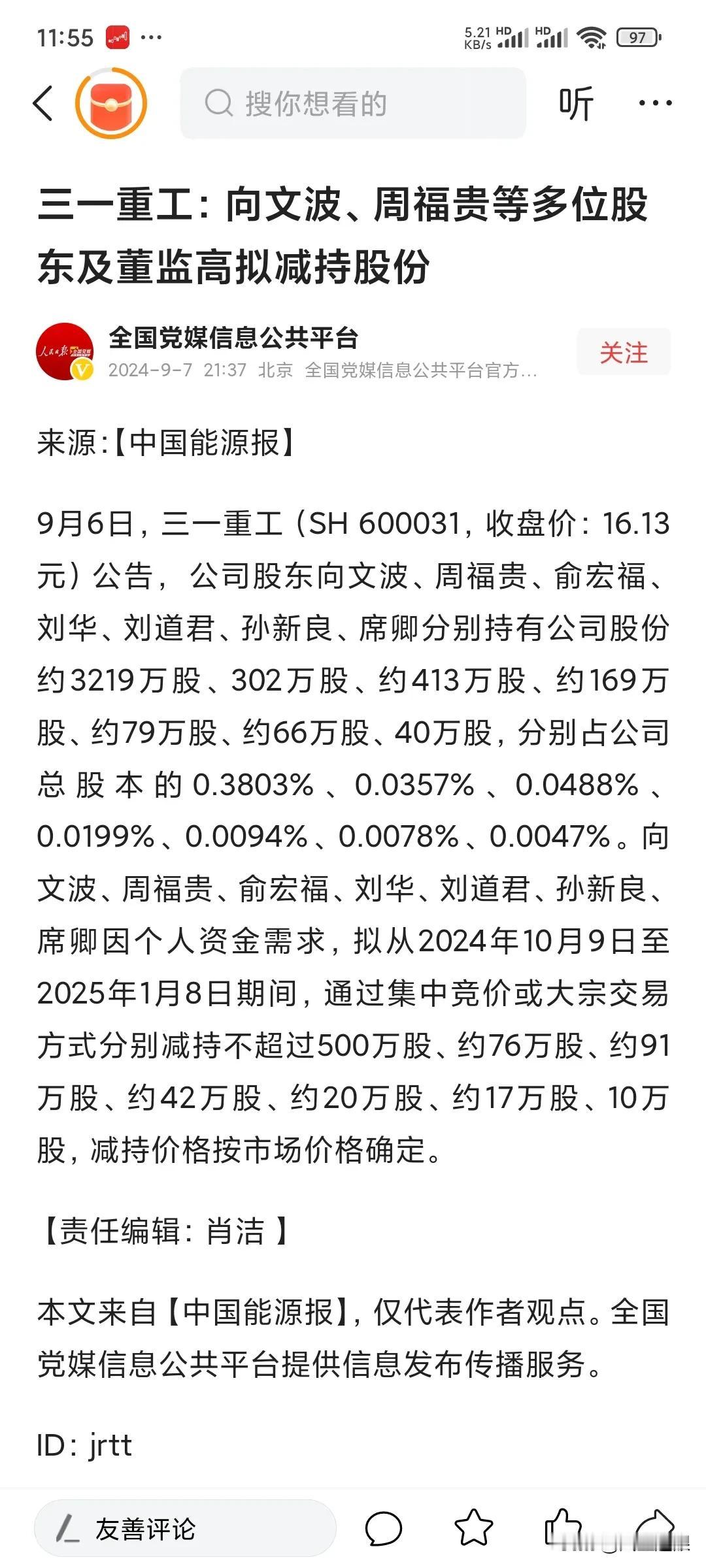

9月6日晚,三一重发布公告称,公司股东向文波、周福贵、俞宏福、刘华、刘道君、孙新良、席卿因个人资金需求,拟自2024年10月9日至2025年1月8日期间(窗口期不减持),通过集中竞价或大宗交易方式分别减持不超过500万股、75.5万股、90.8万股、42.16万股、19.86万股、16.59万股、10万股。

截至公告披露日,三一重工股东向文波、周福贵、俞宏福、刘华、刘道君、孙新良、席卿分别持有公司股份3219.32万股、302万股、413万股、168.66万股、79.48万股、66.38万股、40万股,分别占公司总股本的0.3803%、0.0357%、0.0488%、0.0199%、0.0094%、0.0078%、0.0047%。

值得注意的是,向文波、俞宏福、刘华、刘道君、孙新良、席卿均为三一重工董监高。其中,向文波为三一重工董事长,俞宏福为公司副董事长、总裁。

对于董监高“组团”减持,三一重工表示,此次减持计划不会对公司控制权产生影响。

另外,此次董监高组团减持之前,公司股东及董监高易小刚、张科于2024年7月31日宣布减持完毕。

根据统计显示,此次三一重工董监高共减持约为754.91万股。若加上易小刚、张科此前减持的98.27万股,合计减持数量将达到853.18万股,涉及金额约为1.35亿元。

侃见财经认为,虽然三一重工董监高减持数量并不算多,但是在当下的背景下,三一重工的业绩依旧未见明显的回暖,上述公司重要的管理层扎堆减持,显然会影响市场对公司的判断,对于公司而言,显然不是一件好事。

市场的判断向文波年初在接受采访时曾表示,他认为,到明年行业周期的调整也许会到一个阶段,市场可能会有一些回升。

不仅如此,他着重强调了国际市场可能蕴藏着更大的机会,他的依据是,中国产品在全球的比重还不是那么大,天花板还很高。

从三一的收入结构来看,2024年上半年,三一重工主营业务实现海外销售收入235.42亿元,同比增长4.79%,海外收入占主营业务收入比重上升至62.23%。

由此可见,海外市场的增量已经成为三一重工的主要增量。

从具体区域来看,亚澳区域91.7亿元,增长2.55%;欧洲区域82.7亿元,增长1.08%;美洲区域37.9亿元,下降4.19%;非洲区域23.1亿元,增长66.71%。

对于三一重工的业绩表现,不少机构也选择了增持,其中不乏华夏基金、易方达、中欧、嘉实等头部机构。财报还显示,截至二季度末,三一重工的基金持股比例创近年新高,达到11.47%。

三一重工半年报发布之后,多家机构发布了研究报告。

其中,中金公司发布研报称,国内处于周期底部,长期看好公司在欧美出海空间。考虑到我国工程机械国内需求处于周期底部,近年来工程机械主机厂积极拓展海外。按照off-highway数据西欧和北美占海外工程机械销售额一半以上,但是我们预测我国工程机械厂家在西欧和北美市占率约个位数,海外空间充足。公司作为布局欧美最深入的公司,今年8月聘请卡特彼勒土方轮式装载机业务副总裁David Nicoll于今年8月8日开始正式担任三一美国的首席执行官,持续管理、研发和运营拓展欧美市场。2024年上半年,公司主营业务实现海外销售收入235.42亿元,同比增长4.79%,占总收入比重达到60.78%,其中,美欧收入占公司海外收入51%,公司对欧美出口领先行业,我们长期看好公司在欧美市占率提升。

因此,中金公司维持三一重工“跑赢行业”评级。

东吴证券发布研报称,国内工程机械行业更新周期渐近,全球化、电动化、智能化战略再造三一重工,坚定看好公司长期成长性。因此,东吴证券维持三一重工“买入”评级。

长江证券则发布研报称,国内行业修复过程中,挖机先行复苏,公司核心业务挖掘机械收入占比约四成或充分受益,上半年公司挖机市场份额有所收缩,下半年内需有望持续回暖,带动公司国内业务企稳复苏。短期挖机出口边际改善,海外非挖增长持续性强,下半年公司出口收入有望提速。公司海外长期竞争力领先,在美国、德国、巴西、印度、印尼等地设有产能,有望助力高端市场份额提升。国内、海外业务持续向好,叠加降本提效持续推进,公司业绩及盈利能力有望上行。因此,长江证券维持三一重工“买入”评级。

侃见此认为,从机构的表现和态度来看,市场对于三一重工的表现相对比较满意。但让市场担忧的是,三一重工一些财务指标显示行业并未迎来显著反转。从公司主营产品来看,除挖掘机械销售收入同比增长0.43%和收入占比较小的路面机械销售收入同比增长15.74%外,混凝土机械销售收入同比下降5.22%,起重机械销售收入同比下降10.1%,桩工机械销售收入同比下降7.09%。混凝土机械、起重机销售收入下滑主要由于内需的拖累占比较大。

此外,董监高的扎堆减持也是利空因素,目前三一重工的股价已经在底部徘徊长达三年时间,因此三一重工管理层则必须注意市场实际情况,以免让公司股价继续承压。

集体减持是为了让股民拥有更多的优质股份,是让利于民的善举,这是毫不利己专门利人的崇高精神[点赞][点赞]

证券公司都看好,可是公司高管都不看好集体减持[呲牙笑]