“出海”是近年餐饮市场的重要趋势之一,那么近期餐饮出海有什么发展亮点?中国餐饮品牌出海又需要注意哪些?9月26日,在“2024餐饮出海发展论坛”现场,红餐产业研究院发布了《中国餐饮出海发展报告2024》。

9月23—26日,由广州市商务局指导,世界中餐业联合会、央广网、红餐网联合主办,红餐产业研究院、央广网餐饮频道联合承办的2024第四届中国餐饮品牌节,在广州朗豪酒店南丰国际会展中心盛大召开。本届盛会以“聚力·共好”为主题,以品牌力峰会、系列专题论坛、HCC餐饮展、红鹰奖盛典、《红人面对面》专访等多种形式,与餐饮产业链创业者和管理者深度互动,为餐饮伙伴赋能,创造更有效的链接价值。

9月26日,“2024餐饮出海发展论坛”成功举办。作为第四届中国餐饮品牌节的重点论坛之一,“2024餐饮出海发展论坛”汇集了海外餐饮专家、出海品牌创始人和高管等重磅嘉宾,就中国餐饮出海进行深入探讨和互动。

论坛上,红餐产业研究院发布了《中国餐饮出海发展报告2024》(以下简称“报告”),对海外市场、品类特征以及出海品牌在海外的发展措施等进行分析总结,为有意出海的品牌方、投资人、供应链企业提供参考。

论坛上,红餐产业研究院高级研究经理劳华辉在现场对《中国餐饮出海发展报告2024》进行了专业解读。以下是该报告的部分精彩内容解读。

海外餐饮发展空间大,中国餐饮出海进入新阶段

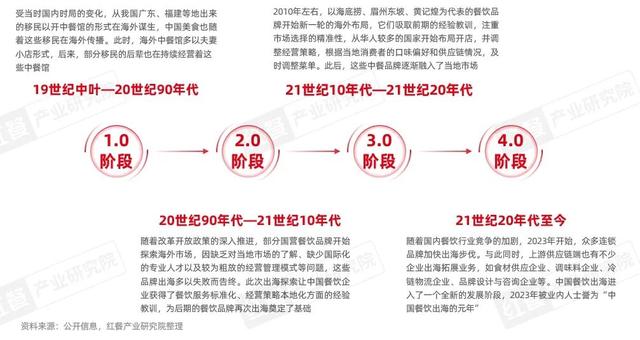

海外餐饮发展空间大,中国餐饮出海进入新阶段 中国餐饮出海经历了相当长时间的发展,最早可以追溯到19世纪中叶。彼时,我国广东、福建等地到海外谋生的移民,在务工的同时把中餐带到海外,那时的中餐馆更多以夫妻小店为主。时至今日,仍有部分移民的后辈依然在经营着中餐厅。

到了20世纪90年代,随着改革开放政策的深入推进,部分国营餐饮品牌开始探索海外市场,因缺乏对当地市场的了解、缺少国际化的专业人才以及较为粗放的经营管理模式等问题,这些品牌出海多以失败告终。

2010年左右,以海底捞、眉州东坡、黄记煌为代表的餐饮品牌开始新一轮的海外布局,这些品牌吸取前期的经验教训,注重市场选择的精准性,从华人较多的国家开始布局开店,并调整经营策略,根据当地消费者的口味偏好和供应链情况, 及时调整菜单,逐渐融入了当地市场。

随着国内餐饮行业竞争的加剧,为了寻找更广阔的发展空间,2023年开始,众多连锁品牌加快出海步伐。与此同时,上游供应链端也有不少企业出海拓展业务。中国餐饮出海进入了一个全新的发展阶段,而2023年也被业内人士誉为 “中国餐饮出海的元年”。

目前,海外中国餐饮门店已经发展到近70万家,市场规模近3万亿元。海外的中国餐饮门店已遍布包括新加坡、印尼、越南、菲律宾、日本、韩国、美国、加拿大、英国、法国、西班牙、阿联酋、澳大利亚等180余个国家和地区。

菜单本地化、营销多元化、供应链全球化,品牌践行本土化策略

菜单本地化、营销多元化、供应链全球化,品牌践行本土化策略 过去,我国的餐饮品牌在海外开设的门店大多不是品牌自身想“走出去”,而是海外的华人华侨、留学生因创业需求,寻找国内的餐饮品牌合作开设的授权加盟店。

近年来,越来越多的品牌开始主动出海,甚至将出海作为国际化发展战略,开放全球加盟/合伙人计划,主动去海外寻找合作伙伴。

此外,部分国内餐饮品牌在国际化方面的意识也在提升,不少品牌加深了本土化策略,从产品、口味、餐厅环境等方面创新调整,以迎合当地消费者的饮食习惯。具体措施包括:菜单本地化、营销多元化、供应链全球化。

菜单本地化:餐饮品牌会根据当地的消费者口味和需求合理调整菜单,如剔除掉一些当地消费者不吃或者禁忌的食材,增加当地的食材以及流行口味,从食材、口味甚至用餐模式都做了本地化的调整。比如海底捞在日本门店会提供传统的味噌汤锅底和本地食材牛小肠,在新加坡门店则会结合本地传统美食“鱼头炉”研发了浓香鱼锅底,在泰国门店会推出了冬阴功锅底等。

营销多元化:为了快速提升品牌知名度与影响力,很多餐饮品牌在海外市场采用“线上+线下”双轨传播策略。其中,线上传播主要是在 Facebook、TikTok、Instagram、Twitter等海外主流的社交媒体做品牌的传播和推广;线下传播的方式就更加多元化,比如与当地知名度较高的代言人合作,或在人流量较大的商区开设快闪店,或与有一定知名度的品牌进行联名推广,又或者直接打折促销、买一送一等。

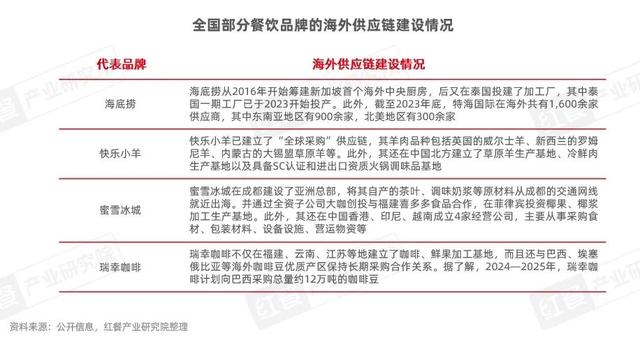

供应链全球化:为了能在海外市场站稳脚跟并持续发展,越来越多的品牌重视其供应链的全球整合能力。比如,海底捞从2016年就开始筹建海外中央厨房,截至2023年底,特海国际在海外共有1,600余家供应商,其中东南亚地区有900余家,北美地区有300余家;快乐小羊已建立了“全球采购”供应链;蜜雪冰城在中国香港、印尼、越南成立4家从事采购食材、包装材料、设备设施、营运物资的子公司。但目前看来,国内餐饮品牌在海外的供应链体系尚未完善,大部分品牌的原材料依赖于中国出口和当地采购。

近年来,供应链端诸如食材供应企业、调味料企业、预制菜企业、冷链物流企业、外卖平台等也在积极地拓展海外业务,为我国的餐饮品牌在海外发展提供助力。例如,思念食品的首家海外工厂于2018年在美国全面投产;颐海国际的泰国工厂已进入投产;美团外卖海外版KeeTa平台已于2024年9月在沙特阿拉伯的阿尔卡吉市上线。

总体来看,这些餐饮相关的供应链企业在海外业务拓展上以进出口贸易为主,在海外建立加工厂的企业较少,且多以调味料企业为主。随着国内餐饮品牌在海外市场对供应链需求的增多,供应链出海在未来几年或将迎来“小高潮”。

现制饮品海外扩张速度快从细分赛道来看,目前火锅、饮品、麻辣烫/冒菜等赛道有较多的品牌在海外发展出了一定规模,逐渐站稳脚跟。红餐产业研究院梳理发现,这些品类基本满足以下三个要素:其一,标准化程度较高,易于连锁化发展;其二,在海外市场出现的时间较长,市场教育难度较低;其三,具有中式文化元素特征。

1.火锅:品牌出海时间较早,已基本完成市场教育

火锅是我国餐饮赛道中出海较早的一个品类,早在1995年,重庆小天鹅火锅就走出了国门,并先后在洛杉矶、西雅图、奥林皮亚等城市开设分店。目前,国内已有诸多火锅品牌在海外设立直营店或加盟店,其中,海底捞旗下主营国际市场的特海国际已在海外13个国家开设了110余家门店。

如今,在众多品牌的宣传引导下,火锅已经基本完成了海外市场教育,不少海外本地消费者可以熟练地使用筷子吃火锅,部分消费者还能接受脑花、肥肠、猪血等内脏食材。

同时,为了迎合海外当地消费者的分食习惯,部分火锅品牌在海外门店内设置了单人食用的小锅,比如小肥羊、小龙坎火锅等。

2.现制饮品:品牌出海提速,部分品牌海外门店数已超千家

现制饮品赛道出海的品牌较多,海外门店扩张也较快,2018年出海的蜜雪冰城海外门店数已突破4,000家。从出海时间来看,2018年之前出海的现制饮品品牌多以发源于中国台湾的茶饮品牌为主,如日出茶太、CoCo都可、歇脚亭、春水堂等;发源于中国大陆的现制饮品品牌大多在2018年以后开始拓展海外市场。2023年以后,饮品出海品牌激增,如瑞幸咖啡、库迪咖啡、沪上阿姨、益禾堂、甜啦啦等。

从这些现制饮品品牌的出海首站来看,早期发源于中国台湾的茶饮品牌出海首站多选择欧美地区,近年中国大陆的饮品品牌在出海首站上多选择东南亚地区,如蜜雪冰城的海外首店开在越南,霸王茶姬、沪上阿姨的海外首店开在马来西亚,喜茶、瑞幸咖啡的海外首店开在新加坡,甜啦啦、益禾堂的海外首站设在了印尼。

3.中式正餐:川菜、京鲁菜为主力军,湘菜、江浙菜成出海新生力量

中式正餐也是我国出海较早的品类之一。20世纪90年代,全聚德作为中国大陆代表品牌将中国美食推向全球,至今其海外门店已扩张至8家左右。同样是20世纪90年代出海的中国台湾品牌鼎泰丰,目前在海外已有100余家门店。此外,部分出海较早的川菜品牌也发展得不错,如陈麻婆豆腐、眉州东坡等。

由于中式正餐门店模型较重,对原材料和厨师要求较高,品牌在海外以直营模式为主,门店规模多在10家以下。

4.小吃快餐:麻辣烫/冒菜出海品牌较多,海外首站多选择北美地区

目前,小吃快餐赛道的米饭快餐、麻辣烫/冒菜、包点、粉面、卤味、炸鸡/炸串、特色小吃等细分品类均有品牌出海。其中,麻辣烫/冒菜出海的品牌数最多,占比达20.8%;其次是粉面品牌,占比为16.7%;米饭快餐、炸鸡/炸串和卤味的出海品牌占比均也超过了10%。

小吃快餐品牌在出海首站选择上偏好于北美地区,据红餐产业研究院不完全统计,海外首店落地在北美地区的小吃快餐品牌数占比最高,为39.1%;其次是东南亚,品牌数占比为21.7%。

东南亚、北美地区开拓相对较容易,欧洲及中东市场亦有发展潜力大部分品牌在出海首站上选择华人较多的东南亚和北美地区。据不完全统计,出 海首站选择东南亚地区的品牌占比为34.8%,选择北美地区的品牌占比为29.5%,两个地区的占比之和超过了60%。

1.美国:中餐在美国市场潜力较大,1/3的美国人每月至少吃一次中餐

美国的餐饮市场规模与中国相当,2023年其市场规模超过7,300亿美元,全美餐饮门店数约为83万家,其中中餐门店约占4.8%,主要分布在加州、纽约、德州等地。

中餐在美国发展较好主要有三个方面的原因。其一,多数出海较早的品牌均有在美国开设门店,具有充分的市场教育基础,并且美国当地还诞生了熊猫快餐这样实力较强的中餐连锁品牌;其二,美国华裔人口数量较多,超过了570万的华人华侨为中餐提供了消费基础;其三,许多中国餐饮品牌在美国开店之后,重视产品的本土化创新,让更多的本地消费者接受中国美食。

2.新加坡:外食比例高达90%,旅游业恢复为中餐出海提供机遇

新加坡的餐饮市场规模不大,约96亿美元(约合600亿元人民币),不到全球市场份额的1%。但受益于其地理位置和较高比例的华裔人口占比(74%),新加坡成为了近年诸多中餐品牌选择的出海首站,并通过新加坡辐射整个东南亚市场。

目前,新加坡的全国餐饮门店数约5万家,其中中餐门店占比约为5%。据了解,新加坡的消费者多喜欢外出就餐而非在家做饭,外食比例高达90%,部分消费者甚至三餐都选择外食。

3.印尼:人口结构颇为年轻,餐饮市场发展潜力较大

印尼是东南亚地区最大的经济体,据世界银行数据,印尼2023年国内生产总值达1.37亿美元,同比增长5.05%。并且印尼的人口结构颇为年轻,截至2023年12月,印尼全国总人口数为2.81亿人,其中15~64岁人口占比超过7成,提供了超过2亿人的劳动力资源。

在餐饮市场方面,印尼餐饮市场规模约为300亿美元,每万人均餐厅保有量仅有11家,比欧美地区还低。同时,印尼的用工成本较低,最低工资标准在940~2,400元/月,在东南亚地区具有较大的优势,也是很多中国餐饮品牌选择开拓的重点市场。

4.欧洲:餐饮市场竞争程度较低,是中餐出海的新高地

欧洲的餐饮市场较为分散,主要呈现出类别差异大、品牌规模较小、产品创新迭代速度较慢等特点。因此,不少中国餐饮品牌在出海选址上,跳出“亚洲圈”,猛攻欧洲市场。

欧洲各国中,法国和意大利的美食在全球享有盛誉,而英国、德国等国家则相对较弱,很多国内的餐饮品牌在尝试欧洲市场时会首先选择英国或者德国,比如海底捞、快乐小羊、喜茶等。

结语总的来说,餐饮出海是连锁餐饮品牌走向更广阔市场的必然之路,现在也是中餐出海比较好的时机。但是,餐饮品牌也需要理性看待出海面临的问题和风险。

红餐产业研究院总结了以下餐饮出海的建议,分别是菜单本地化、供应链本地化、完善人才体系、重视法律法规和风险。

(作者:红餐产业研究院)