去年大涨28%的日经225指数,今日踏入40000点大关,年初至今已涨19.8%。

前段时间我们讨论过,2023年日经225指数涨幅最大的前十只成分股,其中6只股票都来自于半导体行业,剩余4只股票来自于消费行业、钢铁、能源行业。受益于海外增量资金流入产生的Beta行情,去年日经225大盘股表现都不差。

开年以来日本股市继续高涨,但资金的选择开始有所转变,我们拆分来看,近期外资在买哪些日本股票,以及日本股市正在经历什么样的变化。

一、资金流向正在变化的日经

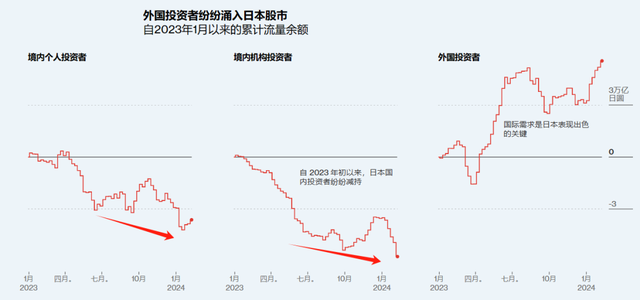

1、从整个市场的资金流向来看,虽然日本进入大牛市,但经历过1990年经济泡沫破裂的日本人,反而在牛市期间对自家股市是恐高的态度。

从下图中看,自2023年1月以来,日本个人投资者持有日本股市的整体金额是下滑的,包括日本机构的持仓金额也是下滑的。尤其是在2023年9月至2024年2月,金额下滑的速度越来越快,日本人是一种临近新高就越来越怕风险的状况。可以说,这是日本人对曾经的记忆有点PTSD了。

反而,外国投资者自2023年4月以来,流入日本股市的金额正在大幅攀升。尤其是23年11月至24年2月这段时间,日经225指数越临近新高,外资流入的金额更高。

日本大部分个人投资者的年龄都是40-50岁往上,由于日本零利率,这类投资者主要买些高息股,每年收几个点的利息,当做是养老金一样,持仓很少做变动。例如,巴菲特买的五大商社这些业务稳定,波动不大的高息股。

另外,最大买家日本央行是日本股市一半公司的前十大股东,而央行不会减持股票,这就导致市面上的流通盘要更少。因此,增量资金的外资成为推动日股上涨的主角。

2、在外资流入金额快速攀升的近期,海外资金倾向于流动性更好的大盘股,日本大盘股的集中度创下2008年以来的新高。

从下图中看会更直观,Topix Core 30是日本最大市值的30只股票组成的指数,开年以来已涨超20%。而这30只股票占据日本股市总市值的38%,这比例较2022年底上升了4%,前15家的总市值占整个日本股市的4分之一。

这比美股7个科技巨头对指数产生的影响还要大。但当然,买入日本股票的资金,基本都来自于美股和A/H股,资金聚集在头部股票,已成美股、日股的共同点。

这类头部大市值股票,基本都是行业龙头、拥有牢固的护城河优势、足够的现金流、加上大额回购分红计划,每年EPS增长比较稳定,且流动性充足,更适合增量资金配置。

这点有些类似于,以前外资刚配置A股的时候,大多数资金都先买市值大的龙头,经过一段时间的研究,资金再发散到小市值的好公司。

3、在大盘股主导的上涨行情里,日经225指数出现了结构化的现象。

市值在4500亿人民币(10万亿日元)以上的大盘股,整体表现要比1000-4500亿人民币区间的大盘股要更强,市值越大的走势越强。

例如,10万亿日元(约4780亿人民币)以上的股票共有18只,涨幅最大的分别是半导体行业的东京电子(+55%)、巴菲特持有的三菱商事,在近期宣布执行5000亿日元的回购计划(+44%)、丰田汽车(+41%)、软银集团(+42%)、三菱日联金融(+29%)。

当然,由于日经225指数涨了不少,1000-4500亿的股票表现也不差,基本都有10-20%以上的涨幅,只是整体涨幅没有头部几家大市值涨的更多。另外,有几家市值在1000亿人民币以上的股票,年内还是下跌的:雅虎日本(-21%)、大金工业(-6%)、索尼(-3%)、朝日啤酒(-3%)、花王(-2.4%)。

值得注意的是,年初至今,日经225涨幅前30的股票,出现了17家1000亿人民币以下的小市值公司,而这些股票成为外资的新流向。

也就是上述提到的,外资大额流入新兴市场时,一般都是先买大市值股票,在深入研究后资金再流入到小市值股票里,而外资买了哪些小市值股票,是值得留意的。

二、外资在买哪些日本股票?

年初至今,日经225涨幅前30里,主要分为两种风格,第一种是受益于AI浪潮下的半导体公司,另一种是押注之后日本经济走势可能受益的公司。

在去年,半导体行业是上涨最多的主要贡献者,但近期有所改变,机械行业和金融行业成为新的主要贡献者。

涨幅前30家里,最多的是机械股、重工机械(造船、机械设备)、金融股,其中不少的是千亿人民币以下的公司。

例如,涨幅第一的藤仓,年内涨超70%,主要做电力电缆设备,目前市值为260亿人民币。涨幅第二的荏原制作所,主要做风电设备,年内涨超55%,市值为570亿人民币。

同样是工业机械行业的:富士电机(+52%)、三菱重工(+44%)、日立造船(+37%)、川崎重工(+35%)、日东电工(+33%)、古河电器工业(+31%)、日立(+29%)、日本电装(+29%)。

在涨幅前30里,有以上10家来自于工业机械行业的,有7家市值在千亿人民币以下。

上涨的主因有两点,一是中国、美国、日本制造业复苏需求增加,日元贬值利好这些设备出口的公司,其中有不少客户都来自于中国和美国,尤其是做军工的三菱重工。

第二点是从估值的角度出发,这类工业机械公司的利润率较过去几年有所增长。在以往,这些工业机械公司赚了钱不做分红也不扩大投资,账面留存现金多,财务健康,后续在需求增大的阶段,能用于回购和分红。不过,这类公司的派息比例并不高,股息率普遍也只有1.5-2%左右。

值得注意的是,在日本临近加息周期,近期的金融股和银行股上涨的更多。

例如,软银(+42%)日本券商野村控股(+38%)保险公司MS&AD INSURAN(+36%)、日本交易所(+36%)、日本财产保险(+30%)、三菱日联金融(+30%)、三井住友金融(+23%)、瑞穗金融集团(+17%)。

主要由于两点,一是货币政策改变,利率转正,金融股的盈利预期改善。更重要的是,这类公司都有互相持股的情况,日本政府要求这些保险公司将政策性持股全部出售。

政策性持股的背景是日本特有的企业文化和商业环境,在1980-1990年日本经济高速增长的时期很普遍。这些企业为了与客户保持好业务关系,企业互相持有对方的股票,加强商业合作关系。

但这就导致企业资金效率低下,企业部分资金被固定在互相持有的股票里。而这就与日本政府要求扩大股东回馈方案相反,为了提高企业的ROE和股东回报,日本政府要求这些企业清空政策性持股,提高这部分资金的利用率,回馈股东或是加大业务投资。

野村数据显示,包括金融机构在内的上市企业股权互相持有比例为11.5%,东京交易所的总市值为950万亿日元,政策性持股被认为达到100万亿日元规模。

其中,日本4家保险公司的政策性持股合计有5900家,这4家公司的政策性持股账面收益为4.6万亿日元,约2200亿人民币。市场期待这些保险公司将政策性持股清空后,加大股东的回报。

可以说,自日本这轮大牛市以来,大多数行业都是受日本政府政策性引导而上涨的。

例如,近期大金融行业的上涨、扩大股东分红回购、日特估消灭PB在1倍以内的公司、清除政策性持股、上市公司荣辱榜等等政策。

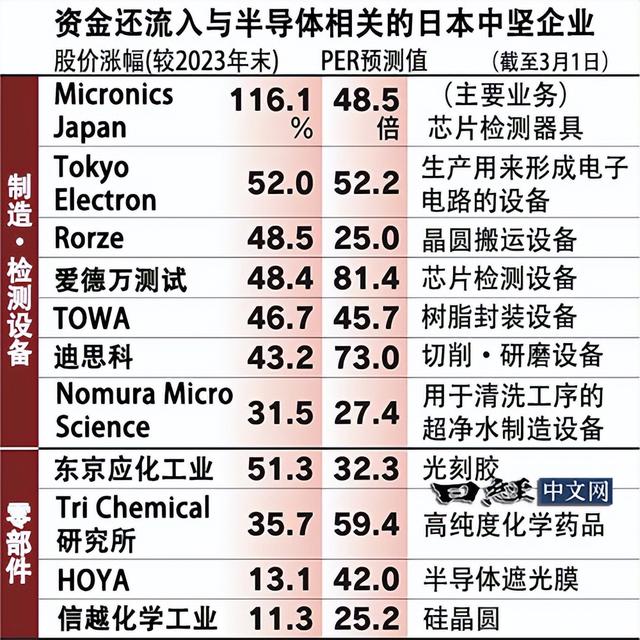

要说真正要业绩大涨起来的,唯有半导体行业,日本股市绝大多数公司都是常年握着很多钱,但过去十几年从不分红的公司,能有现在的大额分红回购,都是受政策推动做出的改变,这是值得A/H股学习的政策引导。

不过,日本交易所的政策性改革,并不是立马见效的。

现在看到的政策改革,安倍晋三在2016年就提出了,当时吸引外资进来炒了一轮,但延续性远没有现在的强。外资的视角就是借政策炒一轮估值扩张行情,但后续政策和上市公司不试试,政策也没有起效。

但近两年,在巴菲特的入局,地缘政治产业链转移,例如芯片、制造业建厂往日本转移,在实体上也加大了日本的投资。

再加上QE、负利率、YCC和央行购入大量日股ETF,总量近80%的情况下,日本证监会把握机会实施前几年没能落实的改革政策,才促成外资继续流入日股的主要原因。