今天随便聊聊,就从社融说起吧。

周末公布的4月份社融和M1等数据非常一般,直接干出负值,创历史记录。

就因为这事,我本以为今天A股最大的变化应该是暴跌,但万万没想到最大的变数却是外资买入情况停止公布了

社融或M1差,说明经济不够活跃,借钱的人太少。更直接点说,就是房地产持续下行,那些一次性抵押未来20~30年收入来贷款的人消失了。

之前给大家分析过,从库存角度出发,地产周期的下行还远未结束。近期A股和港股的上涨更多是来自于过低估值的报复性反弹,而不是经济的报复性反弹。(见文章《重要提醒:不要妄想牛市!》)

但确实也没想到4月份数据可以这么差,直接创出几十年最差记录。

不过大家也不用太慌,毕竟地产并不代表一切。像制造业投资增速,依然很稳。

中国新能源车的产品力,也许3年前很多人还有质疑,但现在应该没啥人质疑了。

说明经济的韧性还是很强,制造业的底子依然澎湃。

只是,钢筋混凝土房子卖不动后,过去的很多模式都会改变。

最核心的一点就是卖楼带来的财政收入减少后,政府和国企不得不开源节流。而这种影响已经逐步体现到了股市中。

1、节流:

(1)降体制内奖金等福利薪酬。代价是体制内开始过紧日子,消费能力也开始下降,对消费行业有所冲击。

(2)在老龄化社会,也要尽可能降低医疗等硬性支出。代价就是医疗的股价持续软绵绵。

(3)化债。过去城投公司按7%利率发的债,现在用4%的利率续上;5%借的,现在按3%续。如此,借款成本可以大幅降低。

代价是地方城投要同意收缩投资,各类基建项目要停一停。这也要影响一批人的生计和消费能力。

2、开源:

(1)提高央国企的分红。

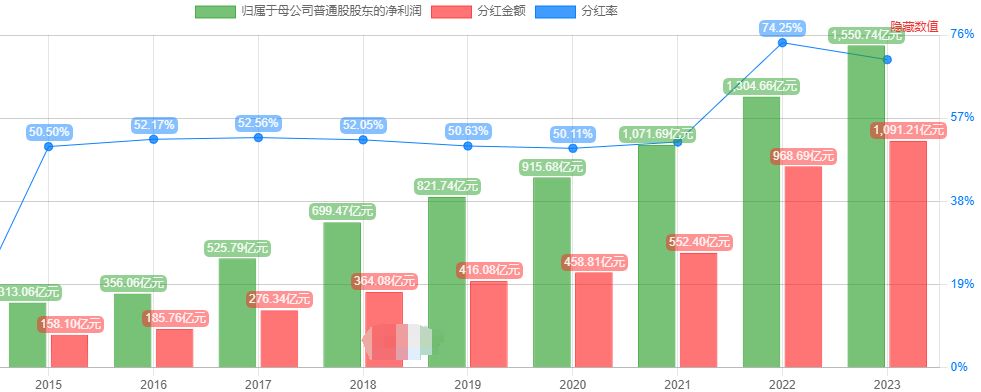

别的不说,就说最暴利的白酒,大股东几乎全是国企。尤其是市值700亿以上的白酒公司,大股东清一色地方国企。再向上穿透就是各地财政局或国资委。

过去10年,前8年(2014~2021年)里白酒的经营面是非常好的,连续数年大牛市,但每年分红率(现金分红/利润)维持在50%左右。只舍得拿一半的利润出来分红。

但到了2022和2023年,白酒行业的基本面下行,酒价下滑,存货增加,股价暴跌,但分红率飙升到70%以上。

在经营逆境下,却大幅提高分红,本质上就是要给地方国资等大股东回血输血

煤炭电力等行业亦如此。

(2)提高电费、水费和燃气费。

这两天闹腾最大的显然是广州自来水涨价事件。

我看了下事情的原委和网友评论,不得不说,大部分人上网单纯是为了发泄不满。

别的不说,咱就直接列客观数据吧:

生产用水方面,广州2022年万元GDP用水量为21.6立方米,远高于北京9.6立方米,深圳6.8立方米。

居民用水方面,广州2022年为225 升/人·日,远高于其他一线城市(北京 145 升/人·日、上海 160 升/人·日、深圳131升/人·日)。

用水量远超全国其他城市的背后,确实是广州水价足够便宜。广州目前居民用水的价格为2.93元,在36个重点城市中排名第26位。

价格最高的是石家庄,为5.23元,其次北京5元、天津4.9元,最低的是拉萨2.34元。

你说这数据哪来的?广州发改委1个多月前就公布在官网了。只是热炒本事件的大V们都不会看,也不想看,哪怕知道了也装作看不见

不过,地方政府也不要搞喜迎涨价这种桥段,更不要遮遮掩掩,应该大大方方把数据充分地宣传和说明,展开大讨论。

可以预见,永远都会有人不同意,但理解的人一定会变多。

话说,广州水费已经十几年没提价了,因为听证会也开了十几年,愣是从来没通过,导致水务公司日常亏损。国企在很多方面已经足够克制了,要是换成私营老板,能这么惯着你?早涨到天上去了

当然,咱们看的还是最本质的东西——过去水务公司连续亏损,是靠卖地的财政补贴撑着,但现在财政自身都捉襟见肘,也只能涨价了。

所以,今天A股的公用事业和交通运输涨幅排名前三。毕竟,过去这些难以提价的行业,现在都有了提价的空间。

我是觉得大家也不用太着急进去分一杯羹。咱说到底还是一个社会主义国家,提价可以,但不可能无脑。

水务这种关乎国计民生的行业,长期看收益率大概率也会是有限的。过去10年,水务行业的走势还不如沪深300来得波澜壮阔。

(3)开源的最后一条:发行特别国债。

这不,刚刚的消息,万亿超长期特别国债本周五开始发行,期限分别是30和50年。特别国债本身是不计入赤字的。超长期更狠了,几十年后的事还是事吗?

但不管咋说,老百姓不愿意借钱花钱,那就国家借钱花钱。钱会自然地流往各个行业,最终总能进入上市公司的利润表。

最后总结下,你会发现,地产下行逼得政府开源和节流。

节流的几项(降低体制内工资、节省医疗支出、化债)对上市公司基本面和股价多是相对不利的。

且影响的总体是过去的成长行业,比如消费和医疗。

而开源的几项(提高分红、提高服务价格、发特别国债)对股市都是相对有利的。

且利好的总体是过去的稳定或价值板块。如央国企、能源、交通运输和公用事业等。

这刚好可以解释近几年的市场。

当然,以上并不是绝对的。如果成长股能跌到价值股的估值水平,那就基本到底了,即使受大环境的冲击。

最典型的就是今年的中概股、港股和A股的部分消费股、部分新能源股。

但某些成长行业天生并不具有这种高分红的潜质,估值也未完全跌到价值股的程度,自然要难受一些,比如医疗、半导体。但下跌空间确实也很有限了。

最后报下格指2.58,投资机会S-。干活不易,欢迎留言、点赞和在看支持。也欢迎开喷~

不买,拒绝接盘。

为什么要接受?

人口老年化,少子化。建房的速度大于购房需求,供大于求

地产利益阶层的要挟心态。不过也仅仅是心酸而已

对喽,总有一款适合你[笑着哭]

房地产没大意思啦,高能耗产业能是主流吗,现在都是节能减排,靠房地产就丢脸了。

我想买人家不卖怪我吗?

你能涨多少?