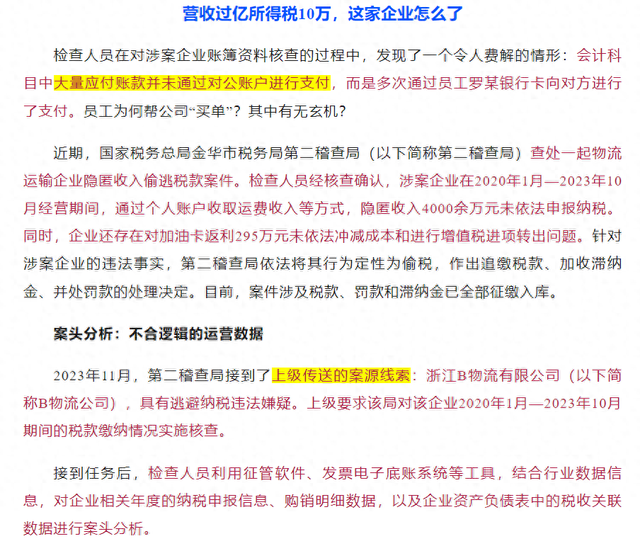

近期,国家税务总局金华市税务局第二稽查局(以下简称第二稽查局)查处一起物流运输企业隐匿收入偷逃税款案件。检查人员经核查确认,涉案企业在2020年1月—2023年10月经营期间,通过个人账户收取运费收入等方式,隐匿收入4000余万元未依法申报纳税。同时,企业还存在对加油卡返利295万元未依法冲减成本和进行增值税进项转出问题。

针对涉案企业的违法事实,第二稽查局依法将其行为定性为偷税,作出追缴税款、加收滞纳金、并处罚款的处理决定。目前,案件涉及税款、罚款和滞纳金已全部征缴入库。

企业的哪些行为会被定性为隐匿收入呢?

1、企业应当注册对公账户来收付款作业务使用,如果通过使用老板或员工的私人账户收款的方式来隐瞒企业收入,就属于隐匿收入的违法行为。

2、企业设立内外两套账,内帐记载的是真实的收入情况,外账则是拿来进行税务申报的未记录真实收入的假账。

3、企业在关联交易中,以明显低于正常价格的售价向关联方进行销售,以此来利润转移、少计收入。

4、企业通过销售收取的款项应计入营业收入,但部分企业将销售款计入“预收账款”或“其他应付款”,以此隐瞒账上收入。

5、企业不将销售款计入营业收入,而是用其冲抵费用,以此来少计收入。

6、企业在进行股息分红时,股东通过费用报销的方式分红,以此来少计分红收入。

什么是财税合规呢?简单来说,它包括以下几个方面:

1.钱的合规:企业必须确保资金来源合法、流向合规,遵循四流一致、点对点对公支付等原则,避免个人卡收款带来的风险。

2.账的合规:企业需按照会计准则和财务报告规范进行账务处理,确保记账凭证、进销发票、纳税申报等准确无误,降低财税风险。

3.票的合规:企业应确保发票的合法性和规范性,避免无票支出、虚开发票等行为,确保发票反映业务的实质性内容和基本逻辑。

4.人的合规:企业应确保员工签订劳动合同、支付工资、购买社保和公积金等,保障员工权益,降低用工风险。

5.物的合规:企业购买的房产、车辆、固定设备等应具有合法来源和清晰的权属证明,并定期进行盘点,防止流失和浪费。

6.股权合规:合理的股权结构能够充分发挥经营决策者的优势,实现股东利润最大化。

在以数治税的时代背景下,中小企业在财税方面面临着诸多挑战。由于缺乏完善的财税体系和资源,如何在合规的前提下降低风险,成为对财税人才的一次大考。

因此,各企业老板应高度重视并积极推动财税合规工作,根据自身的业务模式和盈利情况,从顶层架构上提前做好财税合规规划,规范资金流转,提高企业的抗风险能力。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片均来自 新税网。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时与后台联系处理,谢谢!

2、上述内容仅供大家参考和学习之用,不作为实际操作依据。