2023年12月8日晚间,*ST博天,收到中国证监会北京监管局《行政处罚事先告知书》([2023]20号),认定公司通过多种方式虚增或虚减营业收入、利润,导致2017年、2018年、2019年、2020年、2021年年度报告存在虚假记载。公司2020年及2021年资产负债表虚假记载金额合计1,954,795,259.94元,且占该2年披露的年度期末净资产合计金额的138.06%。公司虚假记载的信息披露违法行为持续时间长,虚假记载金额大、占比高,严重损害证券市场秩序。触及重大违法强制退市情形,可能被实施重大违法强制退市。

来看看博天是怎么操作的。

虚增收入和利润

博天环境虚增营业收入、利润的主要方式包括:

一是未及时对已终止的设备销售业务进行会计处理,并通过签署虚假委托付款协议的方式抵消虚增收入引起的往来款项,此类情形涉及合肥清溪项目;

二是未及时对已竣工结算的项目进行会计处理,并通过签署虚假委托付款协议的方式抵消虚增收入引起的往来款项,此类情形涉及兖矿榆林100万吨/年煤间接液化示范项目污水处理厂及回用水处理工程总承包项目等EPC项目;

三是使用无商业实质的验工计价凭证确认工程进度,并通过签署虚假债权债务转让协议、委托付款协议的方式,隐瞒虚增收入的情况,此类情形涉及雷州市村级生活污水处理PPP项目等PPP项目。

具体影响情况如下:

2017年,博天环境虚增营业收入34,739.80 万元,占当期披露营业收入的11.40%;综合考虑相关减值的影响,虚增利润11,801.65万元,占当期披露利润总额的 70.68%;

2017年,博天环境虚增营业收入34,739.80万元,占当期披露营业收入的11.40%;综合考虑相关减值的影响,虚增利润11,801.65万元,占当期披露利润总额的 70.68%;

2018年,博天环境虚增营业收入109,847.85万元,占当期披露营业收入的25.33%;综合考虑相关减值的影响,虚增利润 50,144.73 万元,占当期披露利润总额的 223.80%;

2019年,博天环境虚减营业收入2,874.52万元,占当期披露营业收入的0.99%;综合考虑相关减值的影响,虚减利润11,605.96万元,占当期披露利润总额的14.01%;

2020年,综合考虑相关减值的影响,虚减利润4,939.16万元,占当期披露利润总额的 11.90%;

2021年,综合考虑相关减值及投资收益调整等因素影响,虚减利润24,944.26万元,占当期披露利润总额的 17.37%。

上述事项导致博天环境2017年、2018年、2019年、2020年、2021年年度报告存在虚假记载。

上述违法事实,有公司公告、相关合同、财务资料、询问笔录、微信聊天记录、相关方提供材料等证据证明。

在建工程、应收应付账款巨额差错更正

此外,2023年3月31日,博天环境披露《关于前期会计差错更正及追溯调整的公告》,主动更正相关年度案涉虚假记载金额等会计差错,对2017年度至2021年度合并财务报表和母公司财务报表进行追溯调整,涉及对各年度主要财务指标和合并资产负债表的影响,自认更正如下会计差错:

2017年,多记应收账款72,056,841.99元,多记在建工程278,613,919.45元,多记应付账款225,588,994.04元;

2018年,多记应收账款392,962,647.60元,多记在建工程1,058,923,120.64元,多记应付账款790,017,083.10元;

2019年,多记应收账款6,592,819.33元,多记在建工程881,388,595.13元,多记应付账款349,989,292.35元;

2020年,少记应收账款3,819,450.01元,多记在建工程822,391,385.38元,多记应付账款351,020,608.35元;

2021年,多记应收账款419,294,145.87元,多记应付账款358,269,670.33元。

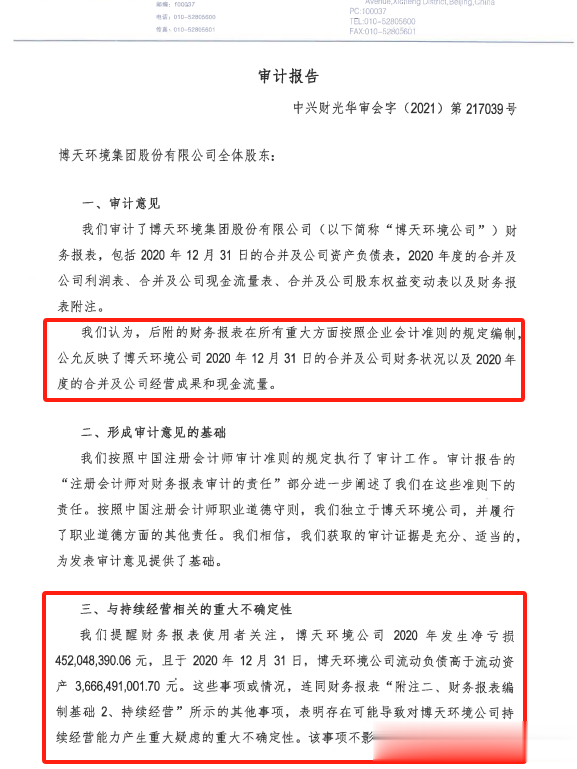

审计师连续三年给出无保留意见

看了一下,ST博天最近三年的审计师中兴财光华,审计师出的审计报告和内控报告连续三年都给了无保留意见,仅仅在“三、与持续经营相关的重大不确定性”提示了公司可能因为亏损,持续经营能力存在重大不确定性。

说实话,根据目前披露出来造假手法,还是比较初级且显而易见的,没有那种很隐蔽的造假手段。例如,虚构巨额的在建工程,如果真的去实地走走看看,一定会发现端倪,更何况是出现多项目债权债务抵消这种异常的交易,等于说博天大部分的收入实际都没有产生现金流入,那收入的真实性一定是要重点核查的。

所以有时候也不能怪监管层对中介过于严苛,现在给钱就出报告的审计机构太多了,连大型的事务所都难以避免。这种情况下,事务所的公信力真的丧失殆尽。

连续三年无保留意见,最后巨额的会计差错更正,差错更正报告说明的理由也让人啼笑皆非:在2017年到2018年期间,国内市场掀起了PPP模式的热潮,恰值公司在2017年上市,为了追求快速成长,公司盲目扩张导致战略错失、管理错位、资金错配,面临宏观政策调整,公司经营陷入困境。在广大投资人和债权人的支持下,公司于2022年12月23 日经北京市第一中级人民法院裁定,执行重整计划完毕,终结重整程序。

在本次重整的过程中,针对部分项目债权申报与账面记载不符的情况,公司成立了专项工作组开展核查,对相关项目情况进行多方核实。在核查过程中,公司发现,过去由于快速扩张,设立了上百家分子公司,导致管理流程出现脱节,部分项目在设计、造价、资料等环节的审核和保存未能保持有效管控;部分项目建设期时段较长,加之相关融资政策变化,导致资金链断裂,造成工程停滞和推迟,相关方对工程量认定存在意见偏差。但公司本着充分还原事实的工作原则,针对账面与实际存在差异的情况,按照《企业会计准则》要求进行整改和追溯调整。

通过管理复盘和正本清源,公司进一步优化了管理体系,强化基础管理,完善内控制度,对历史期管理中的不严谨和不完善事项进行清理,努力健全风控体系和以财务为核心的信息化流程系统;同时对业务、财务、合规流程进行了梳理,加强财务和资产管理,力求全面、及时反映公司经营状况。

设计、造价、资料等环节的审核和保存未能保持有效管控导致的差错,那会计师当初出具无保留意见审计报告依据的到底是什么?凭的是管理层的一张嘴吗?

根据公告的更正原因,会计师真的很难说自己勤勉尽责了,估计监管机构对会计师的监管处罚函也在路上了。

、

来源 easy cpa