作者 | 周艺

编辑 | 墨言

从2016年试图冲击A股开始,网红美妆品牌“毛戈平”希望在资本市场上再进一步的愿望,已经搁浅了8年。

品牌创始人毛戈平今年已经60岁了,前段时间他还主导运作了一档纪实类美妆节目“香迹”,在法国请了明星胡兵和杨澜,就东方妆容、香水等话题进行了中西文化交流,其中的重点是宣传毛戈平即将上线的香水系列。

如果熟悉毛戈平的产品体系,不难感受到,这些年不管是在美妆线还是护肤线,毛戈平的爆款产品依然是鱼子面膜和光感无痕粉膏,新品的表现并不如人意。

此次即将上线的香水品类,是毛戈平近年来少有的一次跃进。而这项新品的成绩,对于正在推进港股上市的毛戈平来说,可能是一次对争议的有力反击,也可能成为诟病其研发能力较弱的一个佐证。

近期,毛戈平更新了在港交所的招股书,继续推进登陆港股的进程。此次更新的内容中,毛戈平健康的财务状况再次得到展现:2024年上半年,公司收入达到19.72亿元,净利润为4.93亿元,同比均有不错的增长。拉长时间线,毛戈平的业绩呈现出稳步上升的态势,在目前的消费大环境下,实属不易。

但从准上市公司的公众性来讲,毛戈平依然困在家族企业的桎梏中,并且在其家族核心人物的年龄都已来到50岁甚至60岁的关口,下一代掌权者仍未显露踪迹。

01

折戟A股恐因家族持股太高

从2016年至2023年,毛戈平向证监会更新了三版招股书。2021年虽然获得了发审委的批准,但最终仍无下文,最终在2024年1月撤回了在A股的上市申请,之后改换门庭转向港股。

毛戈平公司由毛戈平和父亲毛根友于2000年用50万元注册成立,此后妻子、姐姐、妻弟等人陆续加入,目前掌管MAOGEPING整体品牌建设的“元老” 宋虹荃也在这期间加入。

2011年之后,毛戈平才开始引入外部投资者,直到2015年其改制为股份有限公司后,毛戈平共有10位股东,其中4位为机构投资者。但其中的两家投资机构中还是有毛氏家族成员身影,剩下两位外部投资者分别是浦申九鼎和天易投资,持股比例分别是10%和3%。

这意味着,成立15年之后,毛戈平的股权结构中,外部投资者的话语权远远无法和毛氏家族相比,更遑论涉足公司的经营与战略。

2021年九鼎系被调查,其参投的各家公司在IPO阶段也受到一些牵连。这被市场认为是毛戈平在A股吃闭门羹的重要原因之一。但毛戈平是到了2024年1月才完成了“去九鼎化”的动作,而后未再进行申报动作便决意撤回。

真正让毛戈平无法登陆A股的最大障碍,恐怕就是其“家天下”的股权结构。

源媒汇咨询了一位投行人士,其提到目前从法律条文来看,没有非常具体的家族持股比例规定,但肯定是“不鼓励”的态度。“今年(证监会)主席是特意提了上市公司要姓‘公’这件事的,可想而知目前监管的大方向。”该人士说。

然而毛氏家族2024年除了把九鼎踢掉,还完成了一个动作——向毛戈平的两位姐姐毛慧萍和毛霓萍的两个儿子合计转让了5%的股份。

根据毛戈平最新的招股书,其中明确提到,公司控股股东毛戈平和妻子汪立群以及其余核心关联人士所控制的股份占比达到了94.55%,除去宋虹佺5.24%的股权,毛氏家族的控股比例为89.31%。

毛戈平最新股权结构

02

接班人空缺

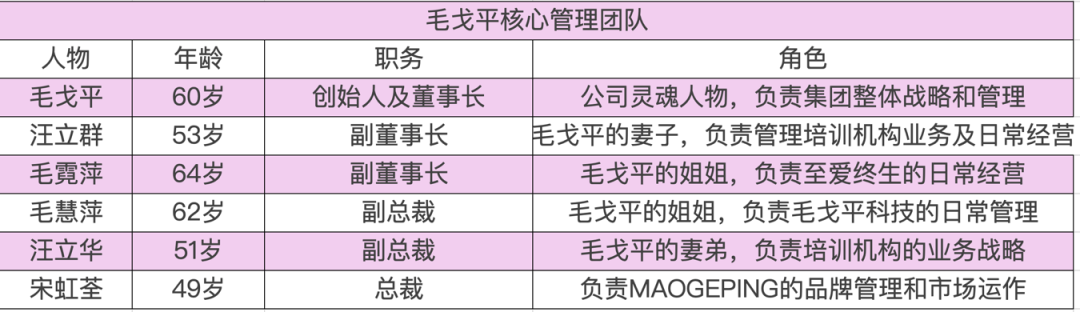

目前,毛戈平的董事会有9名董事,其中6名执行董事分别是毛戈平、两位姐姐毛霓萍和毛慧萍、妻子汪立群以及妻弟汪立华,另外一位则是公司元老宋虹荃。这6名董事负责毛戈平旗下各品牌业务,是公司的核心管理层。

从职业经历来看,上述核心高管的所有行业经验,均集中在毛戈平这一家公司,且任职年限基本与公司历史齐平。

这是非常典型的“家族企业”象征。这样的创始人和高管,对于公司治理的稳定性固然有一定帮助,但从发展的持续性来看,隐患并不小。

国货美妆的发展,目前来到了“时势比人强”的阶段。“强人政治”代表下的创始人影响力正在衰弱,更重要的是考验品牌对市场的敏感度,以及核心管理层的整体规划。

以两家友商为例:逸仙电商的创始人黄锦峰目前仅40岁,团队中的核心人物都有过多家行业公司的经验。像CFO杨东皓,曾在唯品会担任过近十年的财务官;首席科学官承静,则在美妆行业深耕研发超25年。

珀莱雅与毛戈平较为相似,新帅侯亚孟是“二代接班”,他曾在珀莱雅的电商部门积累了丰富经验。与此同时,灵魂人物方友玉,仍以董事会顾问的身份担当“摄政王”的角色。

但反观毛戈平的人才培养体系,不论是核心营销业务亦或是品牌研发,鲜见下一代的身影,甚至连一个“外人”的身影都难看到。

目前毛戈平的核心管理层中,仅有宋虹荃一个“外人”。她目前负责MAOGEPING的品牌建设、市场推广和销售管理工作。但以在外界眼中的“存在感”而言,宋虹荃显然不及毛氏家族的色彩那么重。

除了实际管理,从股权结构来看,毛氏家族合计控制了公司90%的股份,持股人包括毛戈平夫妇、两位姐姐、外甥、妻弟等人。但目前并未发现毛戈平的两位外甥在公司核心业务部门任职的情况。

在公司灵魂人物已年过六旬的情况下,家族企业尚未出现接班人,并不是一个好消息。毕竟,资本市场无法给予正在衰老的创始人更多信心。

更重要的是,由于毛氏家族的绝对控股,外部投资机构几乎无法在公司拥有话语权。这或许可以避免“野蛮人”的入侵,但董事会也不免陷入“一言堂”的局面。

关于公司的接班人人选,以及家族人员的单一任职经历对公司未来多样化的目标可能产生的影响等问题,源媒汇致函毛戈平,截至发稿未获回复。

03

仅靠“两个品牌、一个学校”?

毛戈平从2016年就想上市,迄今已逾8年。而在2016年上市的珀莱雅,已经成为国货美妆龙头;其余如逸仙股份、贝泰妮等公司,也都在资本市场上有了一席之地。

前浪翻滚不休,后浪也不遑多让。花西子、HBN、毕生之研等新生品牌鱼贯而出,“国货美妆”、“东方美学”的故事眼看就要讲完了。更重要的是,这些品牌都比毛戈平要“年轻”。

毛戈平目前有两大品牌——MAOGEPIN和至爱终生,前者走高端路线,后者走中低端的性价比路线。但从结果来看,公司依然是靠着MAOGEPING活着——2023年,MAOGEPING的销售收入占公司总销售收入的99%。

MAOGEPING目前既有高端护肤品也有美妆产品,其中包含面膜、乳霜、粉底、唇膏等主流产品,即将推广的香水线目前还未进入市场。从品牌和产品的数量来看,相较珀莱雅目前的8个品牌形成的护肤线、彩妆线、洗护线矩阵,毛戈平的产品研发还需更进一步。

除此之外,毛戈平化妆学校也是公司的核心竞争力之一。虽然这部分收入占整个公司的营收比例不到5%,但从品牌宣传的角度来看,化妆学校对于毛戈平的IP形象依然有较大的扶助作用。但隐患就如前文所述——“后继无人”的影响来自多方面,毛戈平“换头”的传奇仅限于毛戈平,下一个能代表公司形象的IP还没有建立起来。

毛戈平常年被诟病的一点,是销售及营销费用的逐年上升。2021年至2024年上半年,毛戈平的销售费用分别为7.7.63亿元、9.62亿元、14.12亿元及9.37亿元,均占同年营业收入的将近一半。当然,这一点实际上是所有美妆乃至快消行业的“痛点”——珀莱雅的营收、营销费用占比也常年占据营收的一半。

相比营销费用,更应该关注的是毛戈平的研发业务。

2023年毛戈平参投了华美康妍(苏州)生物科技有限公司,这是一家专注护肤、美妆的研发企业;同年毛戈平又在“大本营”杭州购买了一宗工业用地,用于建设美妆研发工厂。

但“人”的问题同样存在,研发团队是否有像毛戈平本人这样的品牌背书能力,其又能否在毛氏家族拥有话语权?

2016年珀莱雅上市时,还有大量篇幅来讲述其核心技术人员以及研发能力的故事,但在毛戈平的招股书中,技术人员在家族阴影下再度隐身。

60岁的毛戈平还在巴黎为当地的模特化妆,但他所强调的“东方美学”显然在等待一个更年轻的执棋者。

部分图片引用网络 如有侵权请告知删除