月初的时候,班长发过贝壳指数的数据,12月份二手房销量虽然较10月与11月有所下滑,但2599套的数据依然非常可观,有8天成交量破百,最高一天成交数据达到172套。

不过这2599套涵盖了商业、办公和车位等非住宅数据,也仅从整体数量上呈现,缺乏具体占比、分布等信息。经过几天的统计,班长把每一套住宅成交都进行了汇总,我们来看看12 月份合肥住宅市场的具体表现!

先来简单了解12月份新房销售情况,同策数据显示:12月成交商品住宅3786套,总成交面积47.4万方,整体成交量同比上涨43.2%,环比上升36.21%,总金额110.3亿元,均价23256元/平米。

之前给大家介绍过,销量上涨有批量收购商品房的原因,但抛开这部分影响,正常市场交易量也是涨了的,这里就不赘述了。

▲源:同策咨询安徽区域

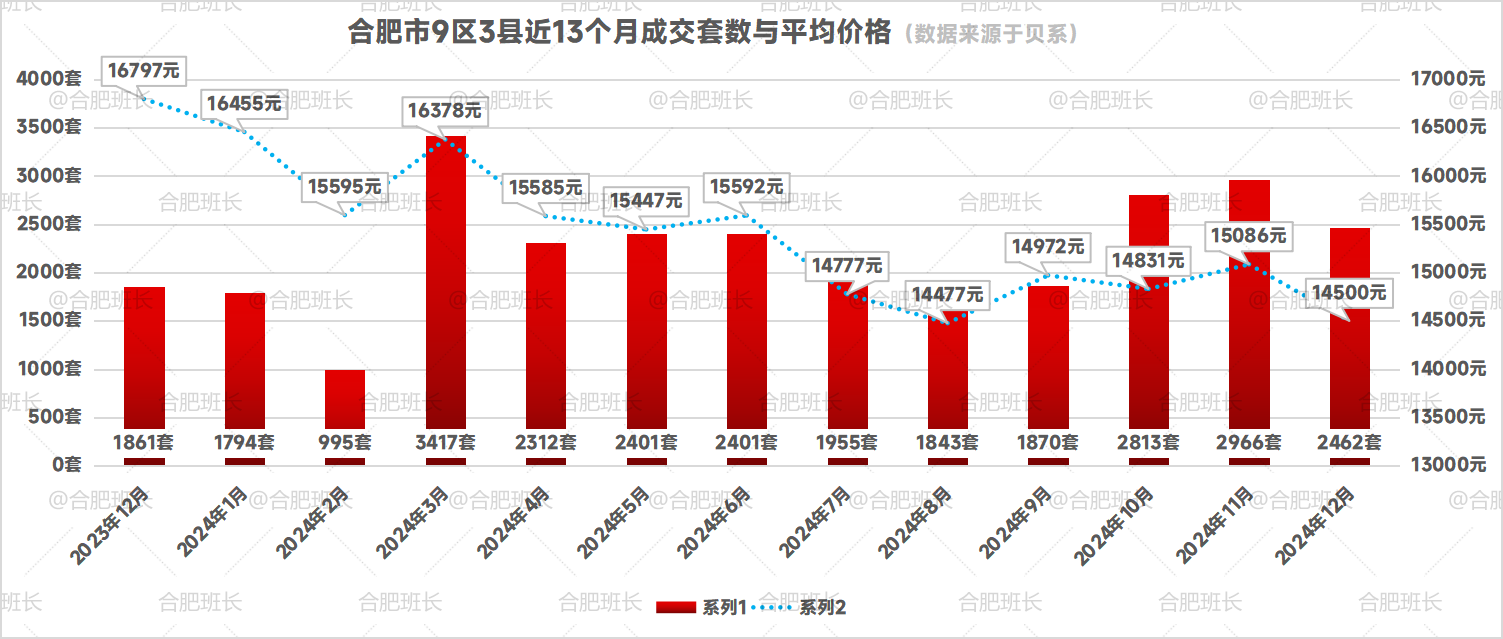

回到二手房市场,12月份合肥九区三县住宅共成交2462套,环比下滑16.99%,同比上涨32.3%,均价14500元/平米,环比下滑3.9%,同比下滑13.7%,成交面积24.08万方,环比下滑17.1%。

前端挂牌二手房源115356套,基本持平。(文章内容和图片较多,建议先收藏保存已方便后续阅读)

阅前说明:

1.数据来源于贝壳,不代表12月份合肥所有成交二手房数据,主要看一个趋势;

2.数据为不完全统计,所有数据仅供参考,具体房源信息建议实地看看;

3.数据筛选去掉了车位、商业和写字楼,与贝壳每日指数有一定出入。

▲12月份合肥二手房成交简报

▲2025年1月份统计前端二手房挂牌数量

▲近3年二手房同比数据对比

环比数据上看,销量上,9区3县中仅肥东略有上涨,瑶海区降幅27.8%、蜀山区降幅25%、政务区降幅24.82%,降幅最高。均价方面,政务、高区和新站略有上涨,其他区域回落。

▲合肥各区县销量和价格变化情况

▲12各区县销量和价格数据对比

从成交平均面积上来看,90-110平成交量最多,占比达29%;其次是70-90平,占比24%;110-130平占比17%,50-70平占比11%,而150平以上在二手房成交量非常少,仅有116套。

成交单价上,1-1.5万区间为成交主力,占比达36%;其次是1.5至2万区间,占比21%;7千至1万占比18%,3万以上只有71套,占比不足3%,成交量非常少。

总价上,100-150万成交最多,达28%,其次是150-200万和7千至1万价格区间,占比分别为17%和18%,2至2.5万占比11%,500万以上有42套成交。

▲12月份合肥二手房面积分布比例

▲12月份合肥二手房单价分布比例

▲12月份合肥二手房总价分布比例

我们再分区域来看一下成交情况:

一、滨湖区

滨湖区12月份共成交277套房二手房,环比下滑8.28%,均价16912元/㎡,下滑2.58%,平均面积103㎡,平均成交总价179万元,不过成交周期有所缩短。

从近13个月成交数据上看,销量最多的是3月份,其次为10月份和11月份,均达到300套以上。12月虽然有所回落,但277套的销量还是第四高,均价则略高于10月份。

面积方面,12月份滨湖区90-120平成交量最多,达到46%,70-90平也有17%,150平以上则只有17套。

单价方面1.5至2万、1至1.5万这两个价格区间成交量相当,2至2.5万有14%的占比,3万以上只有4套成交,可以看到高端改善群体基本都被新房市场消化。

12月份中海滨湖公馆、云谷名庭、万达临湖苑、蓝鼎观湖苑、佳源巴黎都市、滨湖欣园、滨湖顺园、滨湖世纪城、滨湖假日、保利海上五月花和宝能城维持了不错的销量。

大家关注的次新房保利和光尘樾成交3套,均价1.95万;建发美的珺和府成交2套,均价2.1万;绿城招商诚园成交2套,均价2.04万;融创滨湖印成交5套,均价3万;文一塘溪津门成交3套,均价2.47万;阳光城檀悦成交2套,均价2.97万,中海九樾成交4套,均价2.19万。

融创滨湖印成交1套169平洋房,单价4.14万,为月度单价成交冠军,也是本月唯一破4万的房源。阳光城檀悦有一套洋房价格在3.95万,接近4万。

葛洲坝中和府成交一套245平洋房,总价723万,为月度总价成交冠军,不过单价只有2.95万,有些意外。

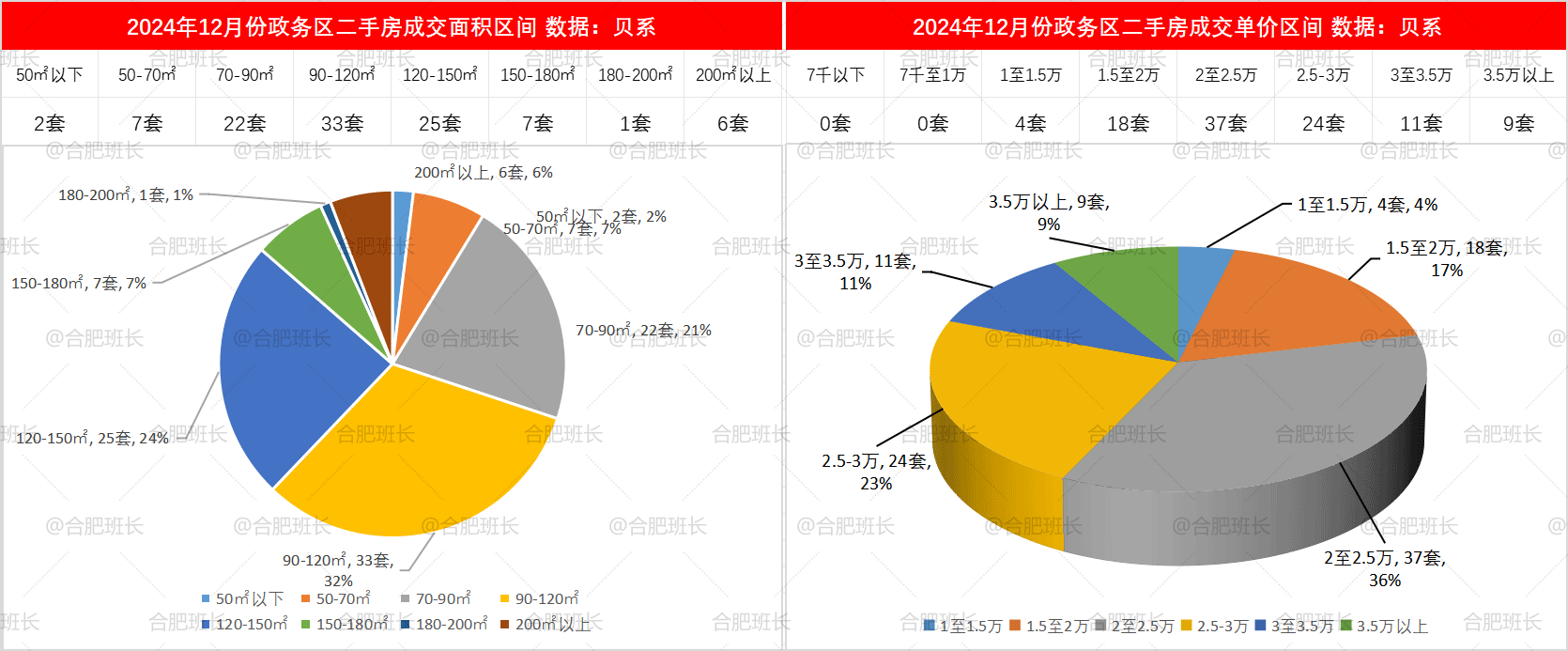

二、政务区

政务区12月份共成交103套房二手房,环比下滑24.82%,均价25319元/㎡,上涨2.89%,平均面积121㎡,平均成交总价336万元。

从近13个月成交数据上看,销量最多的为10月份,其次就是3月份和11月份,12月呈现销量下滑、均价上涨的态势。

面积方面,12月份政务区也是90-120平成交量最多,达到32%,70-90平与120-150平分别为21%与24%,150平以上有14套成交。

单价方面2至2.5万占比最多,达到36%,其次是2.5至3万与1.5至2万,3万以上有20套成交。

12月份天鹅湖一号、置地栢悦公馆、政务壹号、华润凯旋门、当代MOMA这些楼盘成交量可观,也推高了12月政务区成交均价。

而原来成交量比较多的刚需或刚改小区,比如保利香槟国际、国际花都、融科九重锦和宋都西湖花苑等,成交量下滑明显。

置地栢悦公馆成交5套,均价4.09万;政务壹号成交5套,均价2.85万;天鹅湖一号成交5套,均价2.24万;华润凯旋门成交9套,均价2.9万;,保利香槟国际成交8套,均价2.4万。

置地栢悦公馆成交1套别墅,单价5.55万、总价3000万,是整个合肥市场单价和总价成交冠军,也是合肥9区3县唯一单价超5万的。另外置地栢悦公馆还成交一套372平高层,单价4.65万,总价1730万元。

三、高新区

高新区12月份共成交192套房二手房,环比下滑18.99%,均价16342元/㎡,上涨0.02%,平均面积108㎡,平均成交总价188万元。

从近13个月成交数据上看,销量最多的是3月份,其次是11月份和10月,均在200套以上,12月再次回落至200套以下,不过价格比较平稳。

面积方面,12月份高新区90-120平成交量最多,达到31%,70-90平与120-150平分别为19%与22%,50平以下有12%,200平以上有12套成交。

单价方面1.5至2万成交最多,其次是1至1.5万,分别为37%和32%占比,2万至2.5万也有17%成交。不过高价位成交较少,2.5万以上只有8套。

12月份峰尚国际、国轩K西嘉、海亮九玺、蓝光雍锦半岛、望江台、祥源金港湾、旭辉湖山源著成交量比较可观。

热点小区方面,龙湖光年成交3套,均价2.44万;蓝光雍锦半岛成交6套,均价1.99万;保利柏林之春成交3套,均价1.26万;北雁湖金茂湾成交2套,均价1.84万;绿城桂花园成交4套,均价1.91万。

旭辉湖山源著成交一套140平洋房,单价3.25万,为月度单价冠军。祥源城湖山别墅成交一套403平别墅,总价1170万为总价成交冠军。

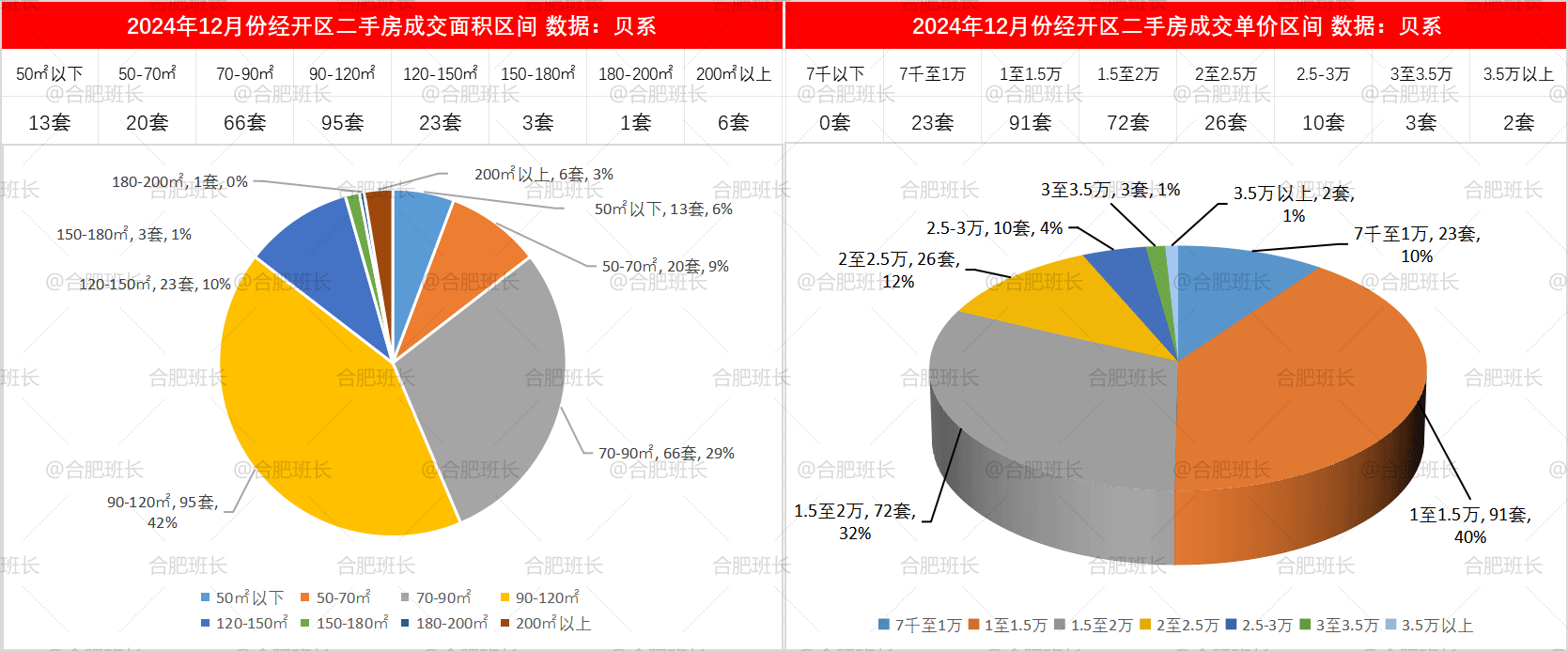

四、经开区

经开区12月份共成交227套房二手房,环比下滑11.67%,均价15724元/㎡,下滑3.55%,平均面积97㎡,平均成交总价159万元。

从近13个月成交数据上看,经开区今年有6个月份成交在200套以上,12月份也在其中,不过均价也为全年最低,跌至1.6万以下。

面积方面,12月份经开区也是90-120平成交量最多,达到42%,70-90平成交占比29%,150平以上有10套成交。

单价方面,经开区1至1.5万成交量最多,达到40%,1.5至2万有32%,3万以上有5套。

经开区12月东海星城、国耀花半里、金大地时代天街、绿地滨湖国际花都、南湖春城、融创城、世茂翡翠府邸、皖投万科产融中心、禹洲翡翠湖郡和一里洋房成交量比较多。

中海上东区成交2套,均价2.52万;皖投万科产融中心成交7套,均价1.82万;融创城成交18套,均价2.02万;启迪科技城水木园也有2套成交,均价2.47万;绿城玫瑰园成交5套,均价3.34万;公园万象也有3套成交,均价2.43万元。

绿城玫瑰园成交1套237平大平层,单价3.58万、总价848万为月度单价、总价成交冠军。

本月经开有5套单价在3万+,除了一套国耀花半里,其他4套均是绿城玫瑰园。

五、包河区

包河区12月份共成交341套房二手房,环比下滑12.11%,均价13842元/㎡,下滑4.74%,平均面积96㎡,平均成交总价138万元。

从近13个月成交数据上看,全年有4个月份成交量在300+套,12月有341套,为全年第三。

面积方面,12月份包河区同样是90-120平成交量最多,达到36%,70-90平成交占比22%,120-150平占比16%,150平以上也有16套成交。

单价方面,1至1.5万成交151套,达到44%;1.5至2万有84套,占比25%;2.5万以上只有7套成交。

经开区12月紫竹苑、元一柏庄、信达天御、绿地海顿公馆、锦绣龙川、金地国际城、淝河安百苑成交数量比较多。

次新小区成交方面,滨湖龙川里成交2套,均价1.9万;滨湖阳光里成交3套,均价1.42万,;锦绣蘭庭成交2套,均价2.14万;锦绣花城成交4套,均价1.5万;锦绣龙川成交6套,均价1.9万。

邮电西村成交1套23平学区房,单价3.1万,为月度单价冠军,该月有2套住宅单价在3万以上。益力檀宫成交一套270平大平层,总价563万,为月度总价冠军。

六、庐阳区

庐阳区12月份共成交295套房二手房,环比下滑21.33%,均价17161元/㎡,下滑9.46%,平均面积86㎡,平均成交总价147万元。

从近13个月成交数据上看,庐阳区销量最多的为3月份,其次就是11月份和10月份,12月再度回落至300套以下。

面积方面,12月份庐阳区90-120平成交88套,占比30%,70-90平占比25%,50平以下与50-70平面积段占比相当,150平以上有13套。

单价方面,1至1.5万成交101套,占比34%;1.5至2万则有52套,占比18%;2.5万以上有45套,大部分为小面积学区房。

12月份中铁国际城、橡树湾、万科森林公园、融侨悦城成交量比较多。

国贸景成成交2套㞿价2.71万,国贸天成成交2套;均价3.48万,合景映月湾成交4套,均价1.78万;万科森林公园成交15套,均价2.37万;橡树湾成交10套,均价2.15万;中铁国际城成交13套,均价1.29万元。

合作经济广场成交1套71平学区房,单价达到4.6万,为月度单价冠军,节约巷29号、红星路192号也各有一套单价超4万。

总价方面庐前成交一套170平,总价650万,为月度总价冠军。

七、蜀山区

蜀山区12月份共成交312套房二手房,环比下滑25%,均价15748元/㎡,下滑3.37%,平均面积96㎡,平均成交总价151万元。

从近13个月成交数据上看,蜀山区3月、11月销量突破400套,12月再度回落至300多套。

面积方面,12月份蜀山区90-120平成交90套,占比29%,70-90平占比21%,50-70平与120-150平成交量相当,150平以上有18套成交。

单价方面,1至1.5万成交122套,占比达39%;1.5至2万有74套,占比24%;2.5万以上有26套,以小面积学区房为主。

中海原山、中国铁建青秀城、西园新村、通和易居同辉、龙湖天境、金隅南七里、金色池塘、金色名郡、加侨悦山国际、华润桃源里、丁香家园、博澳丽苑和安居苑东村成交数量比较多。

博澳丽苑成交8套,均价9428元/平;大富鸿学府成交2套,均价3.27万;华润桃源里成交5套,均价1.71万;金色名郡成交6套,均价1.87万;金隅南七里成交7套,均价2.50万;龙湖天境成交5套,均价2.12万。

安居苑东村成交1套21平小面积学区房,单价4.56万,为月度单价成交冠军,也是唯一单价破4万的房源。琥珀花园村成交一套307平别墅,总价1200万元,为月度总价成交冠军。

八、瑶海区

瑶海区12月份共成交213套房二手房,环比下滑27.8%,均价10955元/㎡,下滑1.55%,平均面积90㎡,平均成交总价98万元。

从近13个月成交数据上看,瑶海区3月销量突破300套,其他均在300套以下,12月环比数据下滑明显。

面积方面,12月份瑶海区90-120平为成交主力,占比39%,其次是70-90平的26%,50-70平的15%,150平以上有7套成交。

单价方面,7千至1万是成交主力,占比达到39%,1至1.5万成交77套,占比36%,7千以下也有11%的成交,2万以上则有5套。

12月份瑶海区坝上街环球中心、宝业城市绿苑、恒大城、花冲盛世家园、文一锦门学府里成交量比较多。

文一锦门学府里成交5套,均价1.36万;恒大城成交9套,均价8846元/平;坝上街环球中心成交4套,均价1.38万;柏莊春暖花开成交2套,均价1.35万元。

宝业城市绿苑西区成交1套40平房源,单价2.16万,为月度单价成交冠军。御景湾成交1套294平房源,总价463万,为月度总价成交冠军。

九、新站区

新站区12月份共成交145套房二手房,环比下滑6.45%,均价10007元/㎡,上涨3.39%,平均面积98㎡,平均成交总价102万元,销量下滑,均价上涨。

从近13个月成交数据上看,新站区3月销量突破200套,其他均在200套以下,12月销量环比下滑,但均价再度回到1万以上,价格还略涨。

面积方面,12月份新站区90-120平是主力,占比达到46%,其次是70-90平的28%,120-150平也有17%,150平以上则只有1套。

单价方面,1至1.5万成交67套,占比46%,7千至1万占比35%,1万以下有74套成交。

本月新站区招商公园1872、禹洲中央城、陶冲湖别院、龙湖春江紫宸、华润万橡府成交量比较多。

华润万橡府成交4套,均价1.18万;龙湖春江紫宸成交4套,均价1.32万;陶冲湖别院成交7套,均价1.23万;禹洲中央城成交9套,均价1.45万;招商奥体公园也有二手房成交,均价1.24万;中海熙园成交2套,均价1.44万。

禹洲中央城二期成交1套131平,单价1.66万、总价217万元为月度单价、总价双料冠军。单价前10的有5套来自禹洲中央城二期,大家还是非常认可楼盘位置和配套的。

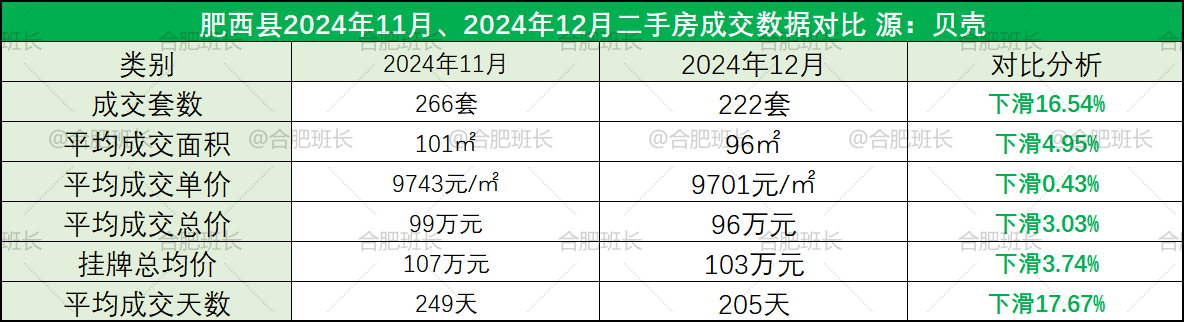

十、肥西县

肥西县12月份共成交222套房二手房,环比下滑16.54%,均价9701元/㎡,下滑0.43%,平均面积96㎡,平均成交总价103万元。

从近13个月成交数据上看,肥西县3月销量突破300套,其他均在300套以下,12月成交量在平均数量之上。

面积方面,12月份肥西县90-120平占比高达50%,70-90平占比31%,150平以上有2套。

单价方面,1至1.5万与7千至1万这两个价格段占比接近,分别为38%和35%,7千以下有21%,2万以上只有1套。

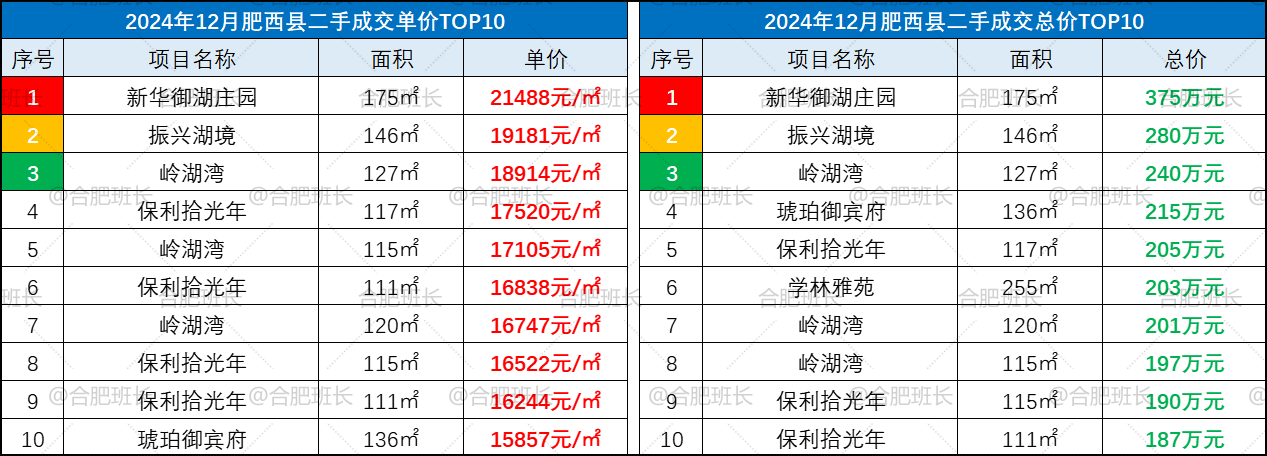

肥西县本月紫荆名都和园、禹洲天玺、禹洲华侨城、信地华地城、文一名门绿洲、皖投国滨世家、徽创佳兆业未来城、华地翡翠蓝湾和保利拾光年成交量比较可观。

热点小区方面,保利拾光年成交了7套,均价1.62万;琥珀御宾府成交2套,均价1.32万;徽创佳兆业未来城成交6套,均价1.08万;绿地海德公馆成交3套,均价9260元/平;荣盛山湖樾有4套成交,均价1.41万;皖投国滨世家成交6套,均价1.07万;禹洲天玺均价则在1.13万,成交7套。

新华御湖庄园成交1套175平房源,单价2.15万、总价375万,为月度单价、总价双料冠军,也是本月唯一2万以上成交。

另外振兴湖境成交1套146平房源,单价在1.92万,目前看肥西F6里振兴湖境凭借品质方面的优势,价格表现优异。

十一、肥东县

肥东县12月份共成交63套房二手房,环比上涨8.62%,均价7524元/㎡,均价再次回落。

从近13个月成交数据上看,肥东县3月销量最高,12月是第二高的销量。

面积方面,90-120平占比54%,70-90平有31%占比,70平以下和180平以上各有3套成交。

单价方面,7千至1万占比超一半,达到52%,7千以下有40%成交,1万以上只有5套成交。

12月份,东方花园、荣盛书香府邸、皖新翡翠庄园、万科红郡和中海城成交超2套,其他成交均在1套或2套。

伟星悦璟台成交2套,均价8150元/平;万科红成交3套,均价8618元/平;万科未来之光成交2套,均价1.01万;皖新翡翠庄园成交4套,均价8862元/平。

中海城B区成交1套143平房源,单价1.14万,为月度单价成交冠军。万科未来之光有墅成交1套245平房源,总价245万,为月度总价成交冠军。

十二、长丰县

长丰县12月份共成交72套房二手房,环比下滑10%,均价8215元/㎡,有所回落。

从近13个月成交数据上看,长丰县3月销量最高,12月成交量略低于平均销量。

面积方面,90-120平占比58%,70-90平占比26%,70平以下有10套成交,150平以上没有成交数据。

单价方面,7千至1万占比40%,7千以下有36%占比,1万以上有17套成交房源。

万科公园大道、万科苏高新中央公园、北城世纪城、华地森林语、恒泰城品阿奎利亚、恒大帝景成交量比较量稍多。

都荟上城成交2套,均价9703元/平;万科公园大道成交3套,均价1.06万;万科苏高新中央公园成交3套,均价1.19万。

金科半岛壹号米罗岛成交1套127平房源,单价1.5万、总价191万,为月度单价和总价双冠军。

以上就是12月份合肥9区3县二手房成交详细数据,销量虽然较10月、11月略有下滑,但在全年依然属于高位,不过价格依然没有太大起色,再次回落。

另外,从成交面积、平均单价和总价的数据上看,新房与二手房形成了互补的局面。

新计容+高品质的新房市场,消化了大量改善客户,二手房市场中早期一直相对比较稳定的中高端改善楼盘,与新房在产品方面竞争力愈发弱势,除少量具备地段明显优势的小区,房价有下行趋势。

但新房总价还是比较高的,刚需、刚改,尤其刚需客户,因为预算原因选择不多,大量进入二手房市场,因此1-2万、100-200万的价格区间成为了成交主力。

最后, 下个月统一时间,再和大家分享二手房详细数据。