几年前,市场在得知复星集团即将接手舍得酒业后,舍得股价开启了疯狂的拉升,不到一年股价几乎暴涨10倍。投资者憧憬着舍得的“复兴”。如今三年过去,舍得一路走跌,从高点下来已经跌了70%,没斩到脚踝也斩到膝盖了。

究竟是复星的问题还是舍得的问题?

一、过高的预期与脆弱的现实

最近舍得酒业公布了今年的一季报。

今年一季度舍得实现收入21.05亿元,同比+4.13%;实现归母净利润5.50亿元,同比-3.35%;实现扣非净利润5.46亿元,同比-2.53%。

这个表现可以说是很不怎么样了。因为一季度的白酒企业里利润下滑的,除去不知道在搞什么的酒鬼酒和皇台酒业以外,就是舍得了。

但是在目前看来是市场的预期之内,因为在业绩出来后,第二天股价几乎毫无反应。毕竟估值都跌到不足14倍。以PE来说,舍得的估值水平和洋河股份基本在竞争白酒里的倒一倒二。

它们俩共同的问题就是不增长,即使赚钱估值也要不断下调。

由于前股东天洋违法占用公司资金,投资者对于复星的到来还是比较欢迎,相比过去股东天洋,想当然地认为复星怎么也不会比他差吧,怎么也得更上一层楼吧。

而2020年底复星入主后,做了很多动作,确实达到了立竿见影的效果。

先是对企业前期相对混乱的费用体系,管理体系进行重新梳理,使之回归正轨。在公司的调整下,注重渠道管理、稳住全国价盘体系,核心产品批价逐步理顺,品味舍得批价从2020年最低点270元一路攀升至350元,产品价格基本理顺。

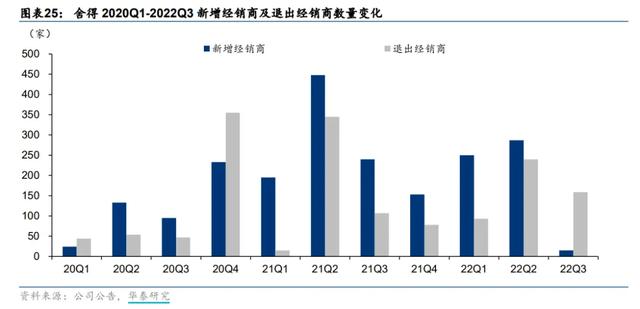

换了大股东,准备步入正轨的舍得,凭借复星的背书,承诺保证经销商利益,短时间内便吸引了大量经销商,也就带来了业绩的快速增长。2023年底经销商累计达到2655家。

复星接手后,才进入2021年第一季度,舍得的营收就大幅增长154.2%,归母净利润同比增长1031%。

市场早早感受到这种变化,极大的市场热情,直接给到了六七十倍的PE,最终早早预支了舍得近3年的业绩增长。当然这背后也有当时宏观流动性充裕的问题,当时大多消费股也都冲到了四五十倍市盈率。

后续的持续下跌责任,有一大半是前期市场疯狂做多导致的。如今包括五粮液等也是腰斩。

而复星对于舍得的体系梳理,市场没想到的是这是一次性的改善,基础还没打牢,持续的后劲不足。当消费环境变化,舍得的弱势也就体现出来了,不得不接受脆弱的现实。

二、战略清晰但卖不动

如今的白酒行业已经进入了新的阶段,整体白酒总量平稳,高端白酒扩张的市场状态。

消费升级是白酒市场发展的主要动力。大家对于健康都比较关注,酒喝的少了,一旦喝就倾向于喝好酒。

白酒行业开始进入品牌影响力、产品质量、营销水平、创新能力的全面竞争时代,行业竞争加剧,行业内整合进一步加速。一线品牌凭借强大的品牌影响力、渠道控制力进一步丰富产品线,加大品牌宣传及促销力度,提升市场份额。

300-700 元是白酒消费增长的主流价位段,近年来发展迅速;30-80 元的高线光瓶酒对100元以下盒装酒的替代性增长,是大众白酒市场发展的主要潮流。中低端白酒的市场集中度较低,但呈加速集中态势。

无论是中高端还是中低端,白酒行业集中度越来越高,强者恒强,中小酒企的生存空间不断被挤压。白酒产业也向品牌、原产地和文化集中,名优白酒的市场份额将进一步扩大。同时消费者更加重视白酒背后的品牌文化,对于白酒品牌底蕴更加注重。

舍得酒业是“中国名酒”企业和“川酒六朵金花”之一,拥有舍得、沱牌双核心品牌。公司是继茅台、五粮液之后第三家荣获“全国质量奖”的白酒企业。

可以说舍得的基因还是不错的,具备名酒基因,这是当前白酒品牌竞争的基础。

其次,舍得有老酒基因。高端白酒的生产仰赖陈年老酒的储藏,公司从1976年开始将每批次最优质的基酒预留一定比例用于战略储藏,大量的优质陈年基酒逐步沉淀下来。2021年舍得5年以上老基酒就超过10万吨。

但是回顾舍得的发展,舍得欠缺的是高端基因。舍得几次错失高端化的良机,导致挤不进白酒一线阵营。

1993 年国家放开白酒价格管控,舍得固守低价战略,错失进军高端市场时机;2001 年消费税改革倒逼舍得向高端化发展,但因彼时其缺乏高端培育经验、高端路线发展不畅,同时战略失误缩减低端产线,导致低端市场失守。十年间营收未能突破10亿元关口。

直到前股东天洋入主后,才算是真正往高端上打。2019年定下了“老酒战略”,将“舍得”打造为次高端价位龙头品牌和老酒品类第一品牌。

复星接棒后,进一步对舍得、沱牌培育型品牌做梳理,延续了该战略,同时也不放弃沱牌低端酒消费升级的机会。舍得从中低端到超高端皆有布局,由不同的事业部负责。

从战略角度来说,如今的舍得战略是靠谱的,但是难点在于白酒最重要的高端市场格局已经站定,只要头部高端白酒品牌不犯错,其他想挤入高端的白酒品牌,就只能往后站,等待一个机会。

复星做最多的工作就是舍得的品牌培育。

通过投放内容短片强化品牌“人生”、“沉淀”、“情谊”等价值观输出,持续在央视、机场、高铁站、抖音等线上线下平台加强广告覆盖。针对年轻群体,积极跨界营销,将老酒战略与艺术、游戏、影视剧、音乐相结合。针对高端人群,通过与渠道合力举办智慧之旅、舍得智慧俱乐部、名酒进名企、老酒鉴赏会以及老酒培训班等活动。

从财务数据我们可以看到,舍得近两年的收入增速开始下降,以同比增长来看,整体费用情况增速是高于收入增速的,其中研发费用连续多年高增长,销售除了今年一季度,此前也是快速增长。可以说公司不吝啬投入,希望能够培育出市场、希望研发出好的思路和工艺、希望公司人员继续保持活力。但从另一方面来看,投入暂时并没有做出结果,增长上也不好看,反而严重落后同行,

在正确的时机做正确的事,事半功倍。舍得的问题,就是错过了行业最佳发展时机,现在虽然思路也算正确,但是已经变成事倍功半了,需要花更多的精力,却未必能取得想要的结果。2022年公司发了股权激励,但2023年的营收没有达标,2024年的目标现在看来更是难以完成。

时代的风,吹完就过了。

从2023年年报来看,舍得中高档酒吨价下降,普通酒吨价上升,公司毛利率继续下行。目前消费不振的市场环境,更有利于低端酒的消费升级。至于中高端酒,可能等整体宏观环境好转后再观察,或许需要更长的时间,品牌的孵化并不容易,尤其是想挤进高端白酒的行列。

有可能只需要一个契机,当然,也有可能努力都是白费,市场有可能一直不接受舍得的高端酒。而反观茅台不需要做什么动作和营销,就可以稳坐白酒第一品牌,长期供不应求。毕竟白酒行业最舒服的日子已经过去了。

三、结语

如今舍得估值重回低位,与一季度低增长的业绩也算匹配。从业绩角度来说,舍得一季度表现不佳,与消费环境不景气还有舍得过去品牌基础不够牢固关系较大。

清明节期间,有市场消息称,茅台的批价有所下降,可见当前市场消费力确实有些问题。茅台尚有波动,何论其他白酒。

比较好的是,现在的舍得有长期思路也有耐心。但短期来看,舍得需先等待动销的恢复,等待大周期的变化。中长期来说舍得需要拿出成绩,才能给予投资人信心。