2024年3月以来,黄金、铜、石油等重要商品价格出现较大涨幅,我们认为背后的根本因素或是市场担忧美元信用削弱,导致以美元计价的商品、特别是供应偏紧的品种价格上涨。但同时美股在人工智能等带动下表现仍强,叠加财政支出仍高,美国经济仍展现韧性并制约美联储转向宽松,因此出现了黄金价格、美债利率和美元汇率同涨的局面。美元信用削弱或受近年美国财政大幅扩张及货币大幅超发拖累美国利息支出负担较重易引发对美国偿债能力下滑担忧。新冠疫情后美国政府大量举债,特朗普和拜登两届任期内增加的美债共占全部美债的四成以上。叠加此前美联储大幅加息,美国政府的利息支出直线上升。无论从绝对规模、占财政收入的比重还是与其他财政支出的比较来看,当前美国政府的利息支出负担均已较重。而这可能加重市场对美债偿付能力的担忧,进而加剧对美元的不信任。大量举债及高利率环境下,美国财政和贸易双赤字“后遗症”显现。双赤字或也会加剧美元信用下降。在经济、军事和科技力量支持下,美国因双赤字输出的资金往往能通过对美企在全球获得的利润征税及资本流入而回流到美国,因此市场通常不会怀疑美国的偿债能力和美元的购买能力。但当通胀导致美国利率持续上升时,美国利息负担越来越重,难免令市场担心美国国债的偿付能力下滑。特别是美债投资者中海外投资者占比较高,一旦海外投资者担心美国国债的偿付能力,可能就会转向其他可替代物并要求美国国债支付更高的利息水平来平衡未来的偿付风险,在此情况下,海外央行可能会逐步增持黄金、降低对美债的配比。地缘政治环境及美企竞争力相对变化或会加剧市场对美国偿付能力担忧。近期地缘政治局势变化以及美国企业在全球产业链上的竞争力相对下降可能也是对美国国债偿付能力担忧的触发因素。因此,我们一方面看到在人工智能带动下美股持续创新高,但另一方面也看到黄金价格一定程度上受到市场对美元信用下滑担忧的影响而持续创新高。这相当于市场同时在信任美国和不信任美国两个维度下注。但拉长趋势来看,我们认为后者影响可能加强并在中短期内进一步推高以美元定价的商品价格,使得美国陷入“美元信用削弱-以美元定价商品价格上涨-通胀韧性加强-美债利率维持高位-美国利息负担加重-美债偿付风险提升-美元信用削弱”的恶性循环。 “三高”背景下,美国经济和股市最终或会逐渐走弱,届时可能迎来美联储降息并促使股市资金流向债市高油价、高利率和高工资往往会导致美国企业盈利收缩,并导致经济和股市下滑,我们认为此次可能也不例外。从未来两三个季度来看,我们认为前述恶性循环短期内可能会持续,进而使得美国经济和股市再次冷却,届时美联储更易开启降息。同时若美国股市下滑,那么股票投资者可能转向配置债券并有助于压低美债利率。美债利率或先升后降,黄金价格或仍有上涨空间,风险资产或需谨慎对待总体而言,我们认为短期内美债利率或仍会回升,三季度或会逐步回落,前提是股市出现相对明显的调整。当前美欧股市估值偏高,叠加全球经济和地缘政治不确定性上升,股市未来调整的风险可能会增加、或需谨慎对待。而美国国债或可以等待利率进一步上升、尤其是美股出现较明显跌幅后再增配,毕竟美债供给仍高,因此或需股票投资者增持债券来帮助压低利率,而增持前提可能就是股市下跌触发资产配置需求转移。其他资产方面,我们较看好黄金上涨空间,若美国偿债能力有下降风险则可能促使投资者进一步增持黄金。而原油、有色、黑色等商品短期内不排除价格进一步走高,但考虑到价格走高也会反向抑制需求,上涨空间可能相对有限;同时若未来美欧需求收缩,也会带动价格高位回落。至于中国债券,在全球经济需求开始下滑的背景下,避险逻辑或会进一步压低中国债券利率,尤其是外需若下滑也会对经济有一定拖累,我们认为未来国内货币政策可能还将进一步放松,可以继续增配国内债券。

风险

美国通胀超预期回落,美联储货币政策超预期宽松。

Text

正文

2024年3月份以来,黄金、铜、石油等重要商品价格出现了一轮较大的上涨,一定程度上也是美国3月份CPI超预期回升的推手。但我们认为这一轮商品价格上涨的背后,可能并不完全是整体工业需求明显增加引发的,也不完全是预期美联储降息进而带来流动性宽松引发的。虽然一些供给扰动(比如石油减产,中国铜冶炼减产等)能局部解释,但可能也不是最核心的原因。从历史来看,在过去较长的一段时间内,黄金价格和美元指数是负相关的,而近期黄金价格却在美元指数仍然较强的情况下也大幅上涨(图1)。究其根本因素,我们认为可能是市场对美元本身的不信任上升,导致了以美元计价的商品价格上涨,尤其是供应偏紧的品种。但与此同时,美股在人工智能等带动下表现仍强,叠加财政支出力度未明显下降,美国经济仍展现韧性,并对美联储转向宽松形成制约,因此出现了黄金价格、美元利率和美元汇率同涨的局面。

图表1:近期黄金价格与美元指数同涨

注:数据截至2024年3月资料来源:Bloomberg,中金公司研究部

美元信用削弱或受近年美国财政大幅扩张及货币大幅超发拖累

美国利息支出负担较重易引发对美国偿债能力下滑担忧

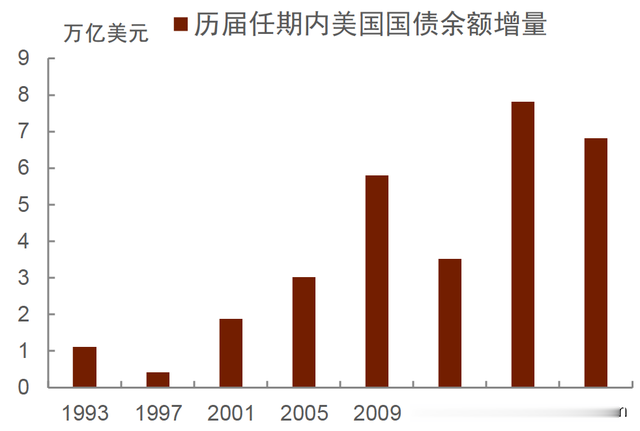

新冠疫情爆发后,美国政府为支持多轮大规模刺激计划持续大量发债。虽然从历史情况来看,美国经常处于财政赤字状态、财政盈余时期较少,导致美国国债规模不断增加(图2),但历任总统任职期间的举债规模都不及近两届(图3)。截至2024年4月11日,美国国债余额为34.56万亿美元。而在其中,特朗普任期内(2017年1月20日至2021年1月19日)产生的美国国债增量为7.85亿美元、占当前全部美债余额的22.7%;拜登截至目前的任期内(2021年1月20日至今)产生的美债增量为6.78万亿美元、占全部美债余额的19.6%,二者合计占到美债余额的四成以上。

图表2:美国国债余额

注:数据截至2024年4月10日资料来源:iFinD,中金公司研究部

图表3:历届任期内美国国债余额增量

注:历届任期为任期首年1月20日至末年1月19日,当前任期截至2024年4月10日;横轴坐标为任期首年资料来源:iFinD,中金公司研究部

叠加此前美联储大幅快速加息,大量举债的后果之一就是美国政府的国债利息支出直线上升。从净利息支出(政府支付的全部利息支出减去其所持国债的利息收入)的维度来看,截至2024年3月,美国联邦政府净利息支出规模的连续12个月累计值已高达7873亿美元、为历史新高(图4)。与此同时,美国利息支出占财政收入的比重也大幅提高,截至2024年3月,近12个月净利息支出占近12个月财政收入的比重已升至17.2%,同样处于历史高位(图5)。此外,从与其他财政支出分项相比,近12个月净利息支出已经超过收入保障支出、并逼近国防支出,而从近3个月数据来看净利息支出甚至已经超过国防支出(图6、7)。从经济和法理上来说,国债本金可以借新还旧,但利息是需要通过财政收入来偿还的,因此存在一个理论上的极限,如果财政收入增长明显落后于利息支出增长,那么利息支出压力就会越来越大,甚至可能出现旁氏骗局,而当前美国财政收入增速远不及利息支出增速(图8)。此外,若从不考虑利息收入抵扣的总利息支出来看,这一数值同样大幅上升,截至2024年3月,近12个月累计的总利息支出已经升至1.02万亿美元(图9),同期美国财政赤字规模为1.66万亿美元。综合多个维度来看,当前美国利息支出负担已经较重。而这可能加重市场对美债偿付能力的担忧,进而加剧对美元的不信任。

图表4:美国净利息支出大幅增加

注:数据截至2024年3月资料来源:CEIC,中金公司研究部

图表5:美国净利息支出占财政收入比重升至历史高位

注:数据截至2024年3月;净利息支出与财政收入均为近12个月累计值资料来源:CEIC,中金公司研究部

图表6:美国各项财政支出(近12个月累计值)

注:数据截至2024年3月资料来源:CEIC,中金公司研究部

图表7:2024年3月美国各项财政支出

资料来源:CEIC,中金公司研究部

图表8:美国财政收入增速不及净利息支出增速

注:数据截至2024年3月;净利息支出与财政收入增速均使用其近12个月累计值计算资料来源:CEIC,中金公司研究部

图表9:美国不考虑利息收入抵扣的总利息支出同样升至历史高位

注:数据截至2024年3月资料来源:haver,中金公司研究部

大量举债及高利率环境下,美国财政和贸易双赤字“后遗症”显现

双赤字或也会加剧美元信用下降。一般而言,出现双赤字意味着一国需要通过借债来消费,但却无法产生足够的盈利来偿还负债。与部分拉美国家类似,美国也是常年“财政+贸易”双赤字的国家。而从历史经验来看,经历过双赤字和债务风险问题的部分拉美国家均出现过经济、汇率和股市的下滑:墨西哥在1975年之前,墨西哥的赤字规模整体不大,占GDP的比重在多数时间低于2%。不过随着该国石油探明储量明显增加,政府对石油工业基础设施投入了大量资金,石油预期收入的上升也使得公共部门扩大了对卫生和教育等其他领域的投入,政府赤字规模出现大幅增长(图10)。在财政赤字大幅增加的同时,经常账户赤字也有所增加,占GDP比重从1960-1973年平均2.1%上升至1975年的4.5%,1980年和1981年分别达5.1%和6.2%[1]。彼时外汇收入已不能有效弥补赤字,外债规模相应增加(图11)。1980年代初,石油价格转为下跌,石油收入的减少使得公共财政状况进一步恶化,1981年基本赤字率高达7.6%,此时对财政政策可持续性的担忧开始增加,货币贬值和资本流出预期抬升,外债仅能以更短期限获得。同时,1970年代末以来美联储的加息进程也大幅推升了利率水平,加重了墨西哥债务的付息以及再融资负担,助推比索贬值,使得外债规模急剧增加,占GDP比重从 20%左右跃升至1982年的近60%,而同年墨西哥的(非黄金)外汇储备规模大幅下降(当年同比下降80%),最终墨西哥政府无力偿付外债,不得不于8月宣布无法偿还债务本金,从而发生债务危机。

图表10:墨西哥政府赤字规模

注:与总赤字相比,基本赤字考虑了(国有石油公司)的石油收入,因而赤字规模更小;数据来自Meza, Felipe, The Monetary and Fiscal History of Mexico: 1960-2017 (August 9, 2018). University of Chicago, Becker Friedman Institute for Economics Working Paper No. 2018-64资料来源:Meza&Felipe(2018),中金公司研究部

图表11:墨西哥国内外政府债务规模

注:数据来自Meza, Felipe, The Monetary and Fiscal History of Mexico: 1960-2017 (August 9, 2018). University of Chicago, Becker Friedman Institute for Economics Working Paper No. 2018-64资料来源:Meza&Felipe(2018),中金公司研究部

巴西1982年墨西哥宣布无法偿还债务后,巴西在内的拉丁美洲国家经历了一场严重的债务危机。1970年,巴西进入工业化进程,国内经济增速快速抬升,1976年GDP增速抬升至10%,但由于国内储蓄率较低、企业投资规模不足,需要依靠大量借款来满足投资需求,这期间巴西的债务规模大幅增长,巴西的外债规模增速始终维持在20%以上(图12),外债规模从1970的60亿美元增长至1978年的550亿美元,政府财政赤字快速抬升。此外,1973年石油危机爆发叠加全球大幅加息,巴西利息支出也随之抬升,而且作为石油进口国的巴西遭受打击、贸易逆差加剧,1974年巴西贸易逆差抬升至47亿美元(图13)。随着巴西债务规模越来越大,巴西政府加大国债发行量来弥补赤字,随着以墨西哥为开端的拉美债务危机爆发,外资大量流出,1982年巴西国际收支差额下降至-334亿美元(图14),巴西政府需要进一步举债来偿还债务,造成恶性通货膨胀。由此,巴西经济陷入衰退,1981年巴西GDP增速降至-4.25%,巴西广义消费者物价指数(IPCA)同比增速从1981年开始超过100%,1990年4月创下同比6821%的历史记录。政府开启加息进程以应对通胀,这也导致了高额的利息支出,进一步加剧了国家债务风险。整体来看,巴西政府由于常年对外借款,导致财政赤字问题愈加严重、国债债务风险水平快速抬升,同时随着财政扩张,国家陷入高通胀、高利息支出以及外部冲击,外资大幅流出,带来巴西货币贬值、经济下滑等一系列问题。进入90年代,伴随巴西政府一系列改革措施,巴西经济重新恢复增长。但1994年,巴西政府为抑制通胀实施“雷亚尔计划”,即采取高利率政策以及“固定汇率制”,这使得巴西再次陷入贸易逆差中,巴西贸易差额从1994年的104亿美元转为1995年的-34亿美元。此时,巴西政府外债规模继续大幅抬升,1992年起,巴西外债余额增速再次快速抬升,1998年末巴西外债余额已经达到2420亿美元,中央政府财政赤字占GDP比例占到7%左右。1998年伴随亚洲金融危机以及俄罗斯金融危机,巴西金融市场也同步出现巨幅震荡,巴西政府宣布延期还债打击了市场信心,GDP增速回落至0%附近,外资大量撤离也大量消耗了巴西国家外汇储备。1999年初,巴西宣布实行浮动汇率制并向国际组织大量借贷,这一举动使得巴西汇率暴跌。2013年,巴西再次出现了财政和贸易双赤字的情况。一方面,由于巴西养老金支出规模庞大使得政府财政赤字情况日益严峻,2014年巴西财政赤字占GDP比例约6%,并首次出现中央政府一级预算赤字,2016年巴西财政赤字创下近20年新高,外债规模进一步抬升。另一方面,由于全球经济复苏放缓,大宗商品价格承压,巴西出口增速下滑,并结束了长达12年的贸易顺差,经常账户赤字也进一步恶化,2014年经常账户差额下降至-1105亿美元。彼时,巴西经济增速下滑至0.5%,并在之后的两年连续出现负值,经济衰退加重政府财政赤字,并带来通胀高增和货币贬值,巴西IPCA指数同比从2015年开始明显抬升,2016年一季度达到10.7%,创下自2004年以来历史新高。为了抑制通胀,国内基准利率再次抬升,导致居民消费和企业投资也陷入低迷。同时,美国开始逐步退出量化宽松政策,全球风险偏好下行,美元汇率抬升,使得巴西货币相对贬值,外资开始大量流出,这也进一步给外汇市场和金融市场都带来了一定冲击。

图表12:巴西外债余额增速

资料来源:Wind,中金公司研究部注:数据截至2022年

图表13:巴西贸易差额

资料来源:CEIC,中金公司研究部注:数据截至2023年

图表14:巴西国际收支差额

资料来源:Wind,中金公司研究部注:数据截至2023年

图表15:巴西财政赤字占GDP比例

资料来源:Bloomberg,中金公司研究部注:数据截至2022年

图表16:巴西股市指数走势

资料来源:Wind,中金公司研究部

阿根廷阿根廷较严重的一次债务危机发生在2001-2002年。由于长期高额的财政支出,阿根廷政府当局需要不断增加债务以填补财政赤字,而其国内资金有限导致阿根廷外债居多。但阿根廷所借外债并未能有效用于经济建设,随着其国内财政赤字加剧,通胀和失业率居高不下,外资对阿根廷信心减弱而出现流出,而阿根廷债务对外依赖程度较高,因此外资流出加剧了阿根廷的融资压力。叠加受全球经济放缓影响,阿根廷贸易情况也不乐观,经济大幅下滑。2001年末,国际三大评级机构相继下调了阿根廷的国际信用评级,进一步导致阿根廷债券价格下跌和融资成本快速上升。最终,随着外部融资趋于紧张,阿根廷政府面临支付困难、在2001年末宣布债务违约,并于2002年1月放弃了盯住美元的“可兑换计划”(阿根廷比索与美元1:1)。此次债务危机导致阿根廷经济陷入混乱,包括货币急剧贬值(图19)、通货膨胀居高不下和经济衰退等。

图表17:阿根廷财政赤字占GDP比重

注:数据截至2023年资料来源:haver,中金公司研究部

图表18:阿根廷经常项目差额占GDP比重

注:数据截至2023年资料来源:haver,中金公司研究部

图表19:2002年放弃“可兑换计划”后,阿根廷 比索大幅贬值

资料来源:haver,中金公司研究部

图表20:2001年阿根廷股指下跌

资料来源:iFinD,中金公司研究部

美国本身也是常年处于双赤字状态(图21),只是与前述拉美国家不同,在经济、军事、科技力量的支持下,美国企业可以在全球获得丰厚的回报,并通过税收重新输送回美国政府。同时,也能够通过强大的资本流入来平衡双赤字带来的负面冲击。也就是说,虽然同样处于双赤字状态,但美国有“回补”机制,这意味着双赤字输出的资金能够重新回流到美国本土,从而平衡汇率压力和财务压力。因此,在美国经济、军事和科技都足够强的情况下,市场一般是不会怀疑美国的债务偿还能力和美元的购买能力的。这可能也是疫情后美国大幅QE和财政扩张导致货币大量超发后,美元的贬值更多体现在对商品贬值而非对其他货币贬值的原因,也就是所谓的通胀(图22)。

图表21:美国常年处于双赤字状态

注:数据截至2023年资料来源:iFinD,中金公司研究部

图表22:美元贬值可能更多体现在对商品贬值

注:美元指数为月均值、截至2024年4月11日,CPI截至2024年3月资料来源:iFinD,中金公司研究部

当通胀带来美国利率的持续上升时,更加明显的“后遗症”开始出现,即美国财政的利息负担越来越重。而当利息负担持续快速上升,市场难免会开始担心美国国债的偿付能力。毕竟美国国债与日本国债不同,日本国债大部分都是国内金融机构持有、外国投资者持有的比例不高,叠加日本国债利率极低,因此虽然日本国债余额占GDP的比例要明显高于美国,但当前日本债务的还本付息压力或不及美国。而美国国债有相当高的比例是外国投资者持有(图),截至2024年1月,外国投资者持有美债规模高达8.02万亿美元,占全部美债的23.5%、占公众持有美债的29.6%(图23)。不仅如此,不少国家央行以美国国债作为储备资产,一旦外国投资者担心美国国债的偿付能力,可能就会转向其他可替代物并要求美国国债支付更高的利息水平来平衡未来的偿付风险,在此情况下,海外央行可能会逐步增持黄金、降低对美债的配比。

图表23:美国国债海外投资者占比

注:数据截至2024年1月资料来源:iFinD,中金公司研究部

从我们的观察来看,2022年以来,全球央行持有的黄金规模明显抬升(图24),中国央行是黄金需求的重要力量,增持规模占2022H2以来全球央行黄金增持量的43%,黄金占外汇储备的比重也进一步升至4.3%左右的历史高位,不过该比例仍远低于美国、欧元区、英国和印度等经济体,尚有进一步提升空间。此外,土耳其和波兰央行亦是购金主力。值得注意的是,此前在2018年至2019年左右,全球央行购金规模也曾明显上升,且整体规模高于当前水平,不过彼时央行黄金持有量大增主要是由中东欧推动的,2018H2至2019H1,全球央行黄金储备增长718吨,其中俄罗斯占比近4成,俄罗斯、波兰和土耳其三家占比逾六成,其他央行购金量相对较少。而本次中国央行参与更多,且增持黄金的经济体相对更加多元化。所以,近期黄金价格的上涨,其实可以很大程度上理解为是对美国国债偿付能力的担忧,以及对美元本身信心的下降。事实上,全球黄金ETF规模(按实物金计)自2021上半年以来的多数时间内处于净减少的状态中,在2023年黄金价格抬升的背景下仍然如此(图26),反映出此前黄金价格的上涨或并非传统的配置力量推动的,更可能是全球央行的增持以及在该背景下对冲基金等交易型投资者的增持。

图表24:各地区央行黄金持有规模变化(半年度)

注:数据截至2023年12月资料来源:世界黄金协会,中金公司研究部

图表25:各地区央行历年1-2月黄金持有规模合计变化

注:数据截至2024年2月资料来源:世界黄金协会,中金公司研究部

图表26:全球黄金ETF规模净增情况(按持有的实物金计算)

注:数据频率为半年度,2024H1的数据截至2024年3月资料来源:世界黄金协会,中金公司研究部

图表27:黄金价格与黄金ETF规模累计变动

注:数据截至2024年3月资料来源:世界黄金协会,中金公司研究部

地缘政治环境及美企竞争力相对变化或会加剧市场对美国偿付能力担忧

此外,近期地缘政治局势变化以及美国企业在全球产业链上的竞争力相对下降可能也是对美国国债偿付能力担忧的触发因素。比如在新能源汽车领域,中国车企的竞争力提升,而苹果公司放弃了造车计划、特斯拉的销量也开始出现下滑势头并导致其股价下跌。这些事件在一定程度上使得投资者开始关注美国企业和美国政府在全球市场获取利润的能力是否开始下滑,进而担忧其是否可能导致未来的债务偿还难度提升。因此,我们一方面看到去年以来美国股市持续创新高,或体现了市场对于美国人工智能科技革命的信任,但另一方面也看到黄金价格持续创新高,而这可能体现了市场对于美国持续靠债务扩张推动经济但又面临当前的债务驱动模式难以持续的不信任。这相当于市场同时在信任和不信任两个维度下注,也是为何此次流动性并未大幅宽松、但也看到了风险资产和避险资产同时上涨的局面(图28)。

图表28:近期风险资产和黄金同涨

注:数据截至2024年3月资料来源:Bloomberg,中金公司研究部

但拉长趋势来看,我们认为对于美国债务驱动模式的不信任可能在中短期内进一步推高以美元定价的商品价格,比如黄金、石油、铜等重要物资的价格可能还会上涨,而这可能增强美国通胀韧性、提高美联储降息难度,因而可能导致美国利率重新走高、并继续加重美国的债务负担,进而加剧市场对美国债务偿付能力的担忧和对美元的不信任,而这反过来又会进一步推动商品价格上涨,即陷入“美元信用削弱-以美元定价商品价格上涨-通胀韧性加强-美债利率维持高位-美国利息负担加重-美债偿付风险提升-美元信用削弱”的恶性循环。

“三高”背景下,美国经济和股市最终或会逐渐走弱,届时可能迎来美联储降息并促使股市资金流向债市

从历史情况来看,高油价、高利率和高工资往往会导致美国企业盈利收缩,毕竟“三高”意味着企业的各项成本上升。因此在“三高”环境下,美国经济和股市往往都会下滑,而此次可能是相同的情形。如我们此前在《美债供需和通胀博弈延续,利率水平短期升长期降》中所提,从历史情况来看,高油价、高利率和高工资往往会导致美国企业盈利收缩。一方面,高利率和高油价会对企业投资和实体需求形成一定抑制,另一方面,工资支出和融资利率上升也将导致企业的成本趋于上行,最终使其盈利能力承压。例如2018年,在美国货币政策明显收紧背景下,美国国债利率大幅上行,与此同时受地缘政治因素影响,国际油价攀升至较高水平,且当时非农工资增速亦有所增加。在“三高”环境下,企业收入端承压、融资成本上行,标普500企业EPS同比大幅回落(图30)。类似地,2022年“三高”局面再现,企业盈利再度受损,EPS同比出现下滑。此外,2000年左右和2007年左右其实也是类似的环境,企业盈利同样明显回落,当然,彼时股市过度繁荣后的泡沫破裂对经济和EPS产生的影响更大。因此在“三高”环境下,美国经济和股市往往都会下滑,虽然目前从数据上来看,企业盈利受到的侵蚀可能暂时相对有限,但随着时间的拉长,上述因素对经济的影响或将显现。

图表29:油价、美国国债利率和非农工资增速

注:数据截至2024年3月资料来源:Wind,中金公司研究部

图表30:美国标普500指数EPS

注:数据截至2024年3月资料来源:Bloomberg,中金公司研究部

因此,从未来两三个季度来看,我们认为最终可能是不信任美国模式的因素会压倒对人工智能优势的信任,进而导致美国经济和股市再次冷却,最终导致企业盈利、需求和物价回落。在此情况下,更可能看到美联储开启降息。换言之,前述恶性循环短期内可能会持续,美国通胀和利率短期内可能还会走高,从而倒逼美国经济和股市冷却。若美国股市下滑,那么股票投资者可能转向配置债券,并有助于压低美债利率。

美债利率或先升后降,黄金价格或仍有上涨空间,风险资产或需谨慎对待

总体而言,我们认为短期内美债利率可能进一步回升,三季度开始或会逐步再度回落,前提是股市出现相对明显的调整。当前美股和欧洲股市的估值偏高,叠加全球经济和地缘政治不确定性上升,股市未来调整的风险可能会增加,因此不建议继续增配、甚至应该考虑减持。而美国国债或可以等待利率进一步上升后再逐步配置,尤其是要等待美股有比较明显的跌幅后再增配,毕竟今年美国国债供给量仍高,仅靠债券投资者可能无法压低利率,因此可能还需要股票投资者也增持债券,而增持的前提可能就是美欧股市下跌触发资产配置需求的转移。其他大类资产方面,我们目前仍比较看好黄金的上涨空间,毕竟如果美国偿债能力有下降风险,那么美国国债作为外汇储备的配置价值可能下降,进而全球央行和居民可能会进一步增持黄金。同时,由于黄金工业用途较小,即使价格上涨较多,不会引发社会矛盾,不会因为上涨太多影响企业生产和居民生活,因此黄金上涨幅度的想象空间很大。而工业用途为主的商品,比如原油、有色、黑色等商品,短期内不排除价格进一步走高(包括地缘政治不确定性的推动),但考虑到价格走高也会反向抑制需求,上涨空间可能相对有限,同时若未来美欧需求收缩,工业用途的商品价格最终可能也会高位回落。至于中国债券,在全球经济需求开始下滑的背景下,尽管近期也有一些全球物价上涨的传导压力,但避险逻辑可能也会进一步压低中国债券利率,尤其是外需若下滑那么从宏观层面也会对经济有一定影响,我们认为未来国内货币政策可能还将进一步放松,可以继续增配国内债券。

图表31:S&P500前向PE

注:截至2024年4月10日资料来源:路透,中金公司研究部

图表32:Bloomberg美国金融条件指数

注:截至2024年4月10日;数值高表示较宽松资料来源:Bloomberg,中金公司研究部