一心堂和健之佳均披露了2024年H1的业绩预告,一个字惨!

下图是一心堂的扣非净利润,Q2中位数下降了73%。一心堂给出的解释为:“2024 年上半年,公司大量新开门店导致运营成本费用增加,以及竞争环境的加剧,老店同比销售下滑,导致公司净利润下降。”

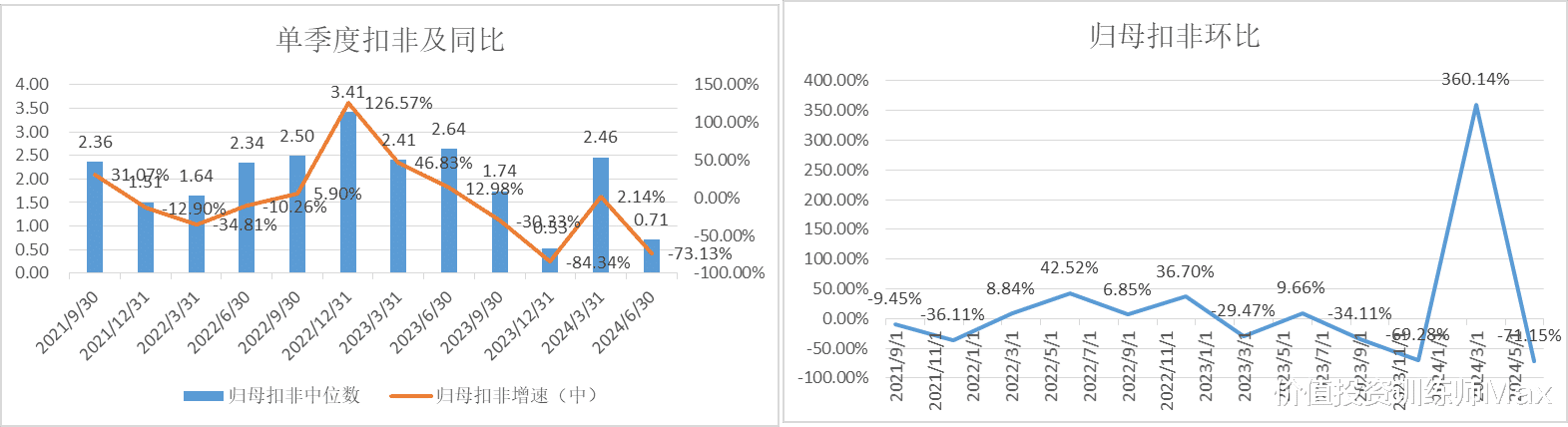

下图是健之佳的扣非净利润,Q2中位数下降了80%。

健之佳的解释如下:“ 2024 年市场及行业竞争加剧;医药改革政策持续推行,医保个账减少及统筹医保落地滞后、医保强监管等因素影响,行业营业收入、利润承受增长停滞或下滑压

力。2024 年上半年,公司整体营业收入增幅趋缓,无法覆盖门店费用的刚性增长,净利润较上年同期降幅较大。”

健之佳的业绩预告披露了更多的信息。

第一个是关于行业供需的:根据国家药监局数据,截至 2023 年底国内药品零售连锁、单体药店数为66.70 万家,较 2022 年末的 62.33 万家增长 4.37 万家,增长 7%。根据中康统计,2024 年 1-5 月国内药店零售市场营业收入同比下滑 3.7%。因此,当前是供需错配阶段,需求减少,供给增加。

第二个就是政策的影响:个人账户改革影响顾客消费行为,公司一季度医保结算收入(以医保个人账户收入为主)占主营业务收入比例已由上年同期的 48%下降至 42%,二季度无明显提升;同时,公司所处省区门诊统筹政策尚待细化、落地,其集客红利尚未呈现。政策上,个股医保收入减少,统筹账户控价,加之最近的比价政策,行业利润率承压。

另外,比价政策的进一步实施可能改变药房的生意模式。如果最极端的情况出现,即以命令的形式规定了医保个人账户与统筹账户支付的产品的价格,要求其与医院必须同价。那么,药房将有to C的生意模式变为 to B的生意模式,利润率很有可能从当前高于5%杀到一般零售行业不足3%的水平。

很明显,这一轮药房股快速下跌,是多方面因素共同作用的结果。杀了业绩,杀了逻辑,也杀了估值。益丰同样无法幸免。

此时回头看,多希望自己在益丰单周下跌16%那一周离场啊。现在怎么办?再次陷入了纠结中。一方面,药房的投资逻辑肯定发生了不好的变化,是坏与更坏的区别。同时,益丰的业绩压力同样很大,不知其何时披露业绩预告。另外一方面,医药零售的市场空间着实很大,集中度提升的空间同样巨大,在行业困境的时候,经营最好的益丰最有可能成为那个逆势整合者。

那怎么办?实际上,上述纠结给出了提示。如果着眼于短期,业绩、医药贝塔、市场风格等因素,则益丰继续下跌的概率很大;如果着眼于长期,逆势整合,行业集中度提升,现在应该继续持有,且只能持有行业中经营最好的益丰。

各位朋友怎么看?