大家好,我是量子熊猫。

进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年8月5日可申购新股分析

巍华新材(603310): 企业基本情况:

企业基本情况:全称“浙江巍华新材料股份有限公司”,主营业务为含氟精细化学品研发和生产。

公司产品主要有两类用途,一是作为新型环境友好型涂料溶剂,主要应用于汽车、桥梁、船舶、飞机等,主要市场为北美地区;

二是含氟新型农药、医药、染料中间体,部分产品为世界农药、医药巨头专利保护期内的关键中间体,主要客户为BAYER、BASF等全球大型农药、医药企业。

公司凭借优异的产品质量和持续、稳定的供货能力,与BAYER、BASF、FMC、Nufarm、SMC、联化科技、颖泰生物等国内外知名企业保持稳定的合作关系。

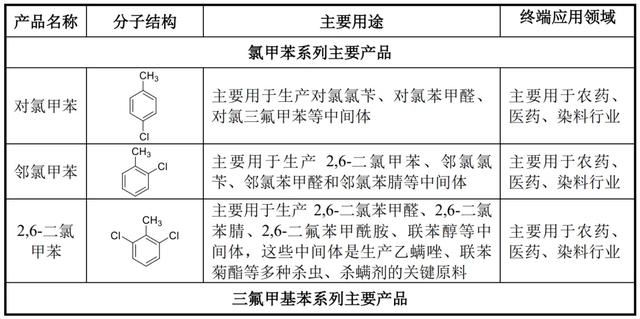

公司主要研发、生产氯甲苯类和三氟甲基苯类系列产品,拥有以甲苯为起始原料的氯甲苯和三氟甲基苯系列产品的较完善产品链。

氯甲苯类系列产品是重要的精细有机化工原料,它主要包含一氯甲苯和二 氯甲苯的各个异构体。以它为原料,能延伸生产几十种精细化工中间体,是生 产多种新型医药、农药、染料等产品的关键中间体。

三氟甲基苯系列产品通常以甲苯或氯甲苯类为原料,在催化剂或光源的作 用下,经侧链氯化反应和氟化反应得到较为基础的含氟精细中间体。这些基础 的含氟精细中间体再经过硝化、还原、重氮化、氨化等反应就可合成更多的中 间体,如间三氟甲基苯胺、间三氟甲基苯酚及2,4-二氯-3,5-二硝基三氟甲苯等, 从而形成三氟甲基苯类系列产品的产品链。

三氟甲基苯系列产品是一类重要的有机化工原料,也是有机氟化工的一个重要分支。由于其分子结构中含有氟原子,因此具有许多特殊的功能,广泛应用于农药、医药、染料、高性能合成材料等精细化工领域,少量还能应用于高端电子清洗工业。

公司氯甲苯和三氟甲基苯系列主要产品情况如下:

业务主要是氟累化学制品,主要用在医药、燃料、农药等领域。

具体营收方面,主要营收来源于三氟甲基苯系列,营收占比接近80%。

对应行业为化学原料和化学制品制造业,可比上市企业分别为中欣氟材(002915)、永太科技(002326)。

发行情况:沪主板发行,由中信建投证券主承销,新发行市值15.01亿元,发行后总市值60.05亿元,发行价格17.39元,发行市盈率12.26,PE-TTM14.43x,顶格申购需要27.50万元市值。

对比化学原料和化学制品制造业PE-TTM为20.07x,中欣氟材PE-TTM为-14.30x、永太科技PE-TTM为-11.82x。

业绩情况:2024年1-3月,实现营业收入为31,026.64万元,较上年同比变化-32.65%;

实现扣除非经常性损益后归属于母公司股东的净利润为8,860.49万元,较上年同比变化-46.58%。

2023年营业收入148,593.18万元,2022年营收177,616.66万元,2021年营收142,442.02万元,年复合增速为2.14%;

2023年扣非归母净利润48,983.71万元,2022年扣非归母净利润61,747.13万元,2021年扣非归母净利润41,386.28万元,年复合增速为8.79%。

2021-2023年营收基本原地踏步,利润小幅增长,不过从结构数据看,2023年都是大幅下滑的,然后再到今年一季度也是大幅下滑。

参考招股说明书解释,主要因为2023年下游农药行业处于去库存阶段,农药行业市场快速回落,导致市场需求较弱,同时又因为公共卫生事件影响部分订单推迟。

具体毛利率方面,2021年到2023年主营业务毛利率分别为42.21%、 47.44%和45.64%,毛利率有一定波动。

参考招股说明书解释,主要因为市场供应需求和原材料价格波动影响。

跟同业对比来看,处于一般水平。

行业概念一般,业绩很差,不过从可比公司看确实也证明了是整个行业都不景气....

从发行情况看,沪主板发行,发行价格一般,发行市盈率一般,PE-TTM也一般。

现在的行情配上这辣鸡玩意新股真的不想打了,不过不打是熊猫自己的选择,从概率上说这个辣鸡目前破发概率应该只有30%。

打新评级:谨慎,我的操作:放弃。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~