越来越疯狂了,517新政15%的首付出台还没到一个月,现在下购房门槛的下限又被刷新了。

5月31日,山东胶州市推出房票安置、购房补贴、商品房团购、共有产权人才房等多项激励政策和举措。面向广大购房群众,胶州市推出团购政策,由政府出面向房地产企业争取极限优惠,保证价格在半年内网签价格最低的基础上再争取下调5%—10%。

除价格优惠外,购房人首付款可以按照50%缴纳,剩余50%可缓交1—2年交齐。这样就意味着,在15%首付的基础上再打对折。

现在,都已经到这种程度了吗?实在不敢想象,7.5%的首付,这杠杆已经十几倍了。这种宽松的条件,就算能释放出一些潜在的边际客户群体和需求,但是这些人的抗风险能力有多高?他们的收入有多高,收入来源是否稳定?

这不就是以租代购吗?这算创新吗?这不是和前些年以租代购买车是一毛一样的吗?这你受得了吗?

2024年5月17日出台了有史以来最宽松的史诗级房地产刺激政策,没有之一,你们看为了鼓励买房,购房条件已经没有下限了,不知道未来会不会出现0首付购房。

最近高频(日)商品房成交面积数据,有点不敢直视。这基本也验证了我之前的观点。居民部门的杠杆加不动了,也不愿意加了,甚至是觉醒了。

直接看上面的数据吧:这里以30大中城市为数据样本。由此可见,基本不用统计2019年之前的数据就能推测出,2024年5月17-6月11的成交面积是近10年最低的一年。

另外,还有一项令人比较担忧的数据:

自2000年以来,中国所有住宅房产交易中有56%发生在2015年以后,其中38%更是发生在2018年之后。

随着二手房价格大概跌回2018年的水平(一些小地方已经回到14-15年的价格了),这意味着近40%的房主可能会面临资不抵债的境况。

首付跌没了,每个月还得雷打不动还房贷。收入下降了,抗风险能力变脆弱。一部分人选择断供,但是根据国人吃苦耐劳的特质,大概率,大部分人会选择宁愿多打两份工也不会轻易选择断供。

河北的燕郊就存在这种情况,下班开滴滴,吃住在车里,早上第一个去公司正好也刷牙洗脸,咬着牙,抗下剩余的房贷,为的只是不想失信、断供。周末回燕郊住一下。太难了,真的太难了……

拜托!不要再继续鼓励老百姓加杠杆了,中国房价能跌回2015年的水平吗?从数据上看,目前房地产相关的各个指标都已经回到2015年的水平了,全国平均房价大概跌回了2018年的水平,30%的跌幅是有的,未来回到2015年可能也只是时间问题。

.........

最后聊聊今晚的美国CPI和凌晨的FOMC会议。本次CPI和FOMC会议挨在了一起,中间仅间隔了几个小时。

首先是:北京时间晚间20:30将公布美国5月份的CPI数据。接着是凌晨2:00美联储将召开FOMC会议,其中市场重点关注的焦点是本次SEP中的点阵图。

然后是凌晨2:30联储主席鲍威尔召开新闻发布会。先关注CPI数据如何,然后重点关注点阵图里的19个票委(一个点代表一个票委)中是否出现上移的情况以及SEP中是否上调核心PCE(上一次是2.6%)。

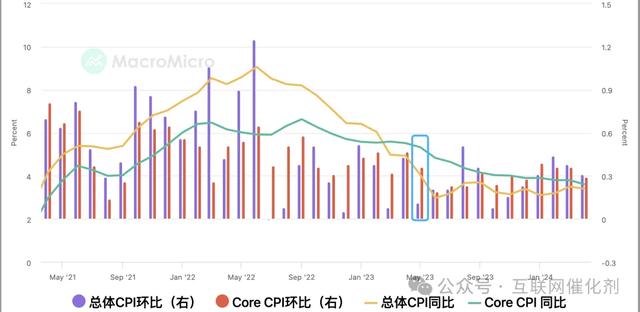

市场上的大行预计,,5月份核心CPI的涨幅将与4月份大致相似。若核心CPI增长0.28%,那么其年化增长率将降至3.5%。

另外关于基数效应的问题,下图我们可以看到,2023年5月开始headline将面临失去两三个月的高基数优势。尤其是6月份的headline。

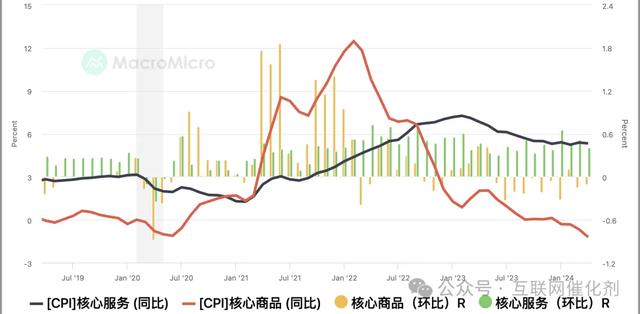

从核心商品和核心服务的3个月年化来看,目前核心商品贡献的通缩力量在不断缩小,从去年9月份到4月已经没有什么进展了,而核心服务一直横在横在那里,并且处在高位附近。

还有美国房价的同比上涨很快可能在3季度开始将带动住房通胀的反弹,三季度美国通胀可能比较难进一步降温,反而可能引来进一步的反弹,如果是这样,那么这也将限制美联储在9月之前降息。

今晚的CPI如果符合预期,我认为市场已经有着比较统一的共识了。除非是超市场预期太多,否则我认为今晚市场的波动可能没有想象的那么大。

现在US FCI-美国的金融环境相当宽松(回到了2022年加息前的水平,必须让金融环境收紧才有可能降息)以及大宗商品不断上涨(海运集装箱价格已经翻了两翻了),包括上面说的,房价的反弹即将带动房租通胀的反弹。等一系列因素。

我觉得3季度的去通胀很可能会比较鸡肋,那么就不排除后续美联储继续打嘴炮用嘴继续管理市场预期,如果打嘴炮依然还有用,市场耶买账,那么如果我是美联储,我就按兵不动,以静制动,尽管其变。

总体,我认为今晚的CPI数据不会改变什么,凌晨的FOMC会议可能还是打太极,老话重谈的无太多增量信息的一场会议。重点关注上文提到的点阵图和SEP中的经济预测。

数据会议前,注意风险,不要为了赌数据放大风险敞口。金价暴跌过后,将再度迎来狂风暴雨?