在信贷领域,“中和农信”是一个神奇的存在:

客户经理来自本乡本土;每笔贷款需有担保人;员工既是信贷员,同时又是保险经纪人,同时还兜售农产品、金六福酒;公司发放的无抵押贷款占比99%,初中及以下学历客户占比70.3%;妇女客户占比居多,2018年甚至高达82.9%,如今根据招股书,女性客户占比降至69.1%;同时逾期率却很低,截至2023年9月30日,中和农信逾期30天以上、90天以上的风险贷款率分别为1.83%、1.38%,信贷损失率低于0.5%。

众所周知,贫困农户贷款是一个世界性难题。然而,这家起身于扶贫基金会小额信贷部的小贷机构,竟然能服务中国广大农村近30年,业绩维持稳健增长,并启动赴港上市。其投资方包括TPG、蚂蚁集团、淡马锡、中金公司等一众知名资本机构。其中,蚂蚁集团通过API持有公司27.36%股权,位列第二大股东的位置。

中和农信的运营模式是怎样的?向农户发放年化18%的贷款是否可以长久持续?近日,《服务农村最后一百米》一书以及中和农信招股书为我们揭露了详细的数据。

01

独特的放贷模式:由“小组贷”到“个贷”,每笔贷款都有担保人

《服务农村最后一百米》中,详细地披露了中和农信的运营模式。

中和农信起源于扶贫基金会的小额信贷项目,2008年作为一家公司正式成立;早期由蚂蚁金服输出了包括CTO在内的风控和技术支持。

公司所有的客户经理都要求是本乡本土,负责哪个项目区就必须常年在项目区里生活的本地人。

贷款是否发放,大多数由一线的客户经理来评估,公司最大的优势和秘密武器就是对贷款人的了解。

最初在小组贷款时期,公司采用按组发放贷款、多户联保的模式,集齐5家有资金需求且互相信任的农户,就发放一次贷款,每户1000元。

2007年,开始尝试个贷模式,一个农户只要找到一个担保人,就可以独立贷款。(根据招股书,现在小组贷款比例占比已经很低。)

从某种意义上讲,贷款的钱,有一部分是客户经理的——因为如果有贷款收不回来最后注销的话,信贷员承担40%的损失(有金额封顶)。

书中总结了运行过程中的三大风险,分别为劳保合规、信息安全和员工欺诈。其中防范员工欺诈是全球小微金融机构防控风险的重中之重。

纵观中和农信近几年出现的分支机构重大案件,无不与员工欺诈有关。在过去的20年时间里,中和农信累计发放贷款200亿元,坏账注销仅3000万元。虽说总体坏账率很低,但其中95%以上的坏账都是因为员工的不良行为或不法行为造成的。

在对客户经理的考核中,一旦某位客户经理的风险贷款超过3%,就会被中止发放贷款;也就是说,100笔贷款,有3笔逾期,就不让你发放贷款了。“所以,他不会瞎做决策,更不敢把贷款作为人情乱发给自己不靠谱的亲友们。今天,送别人的是‘人情’;明天,留给自己的可能就是各种麻烦、经济损失,甚至牢狱之灾”。

客户经理每年要经历无数次专业培训,而且要参加资质等级考试。比如信贷技术的资质,就分为初级、中级和高级信贷员、MSE专家几个等级。只有通过考试,才能有更高级的资质,才能有资格给客户提供更丰富的产品,才能有更多的收入。

初级贷审资格,5万元(含)以下;高级贷审资格,10万元(含)以下;初级独立审批人,15万元(含)以下;高级独立审批人,公司规定的各类贷款上限。

分支机构中的督导是一个很重要的岗位,要负责管理团队中的客户经理,还要对小额贷款的质量负责,营销管理、贷后管理、专业技能上都得过硬。

在战略上,中和农信近年来也有调整。2020年,中和农信提出“一体两翼”战略——小额信贷为体,小额保险和农业服务是两翼;2021年,公司战略变成“四驾马车”——小额信贷、小额保险、农业服务和农产品上行(农品直采)。

可以看到,中和农信围绕农村市场的服务范围正在扩大。中和农信从垂直于农村市场的小额信贷机构,正在成为一家农业综合服务平台。

02

知根知底,熟人营销,信贷损失率低于0.5%

中和农信的模式,类似于像卖保险时的“熟人营销”,向身边知根知底的亲朋好友推销产品。

《蚂蚁金服》一书中这样描述中和农信独特的放贷模式:

中和农信的农村放贷员,都是当地农村的“能人”,有的人原来是村小学教师,有的人曾是乡派出所所长,还有认识村里走街串巷的卖货郎……他们的共同特点就是对当地情况极为熟悉,在当地也很受尊敬。“农民兄弟重面子,如果给他放贷的是他很尊敬的人,他就会千方百计把钱按时还上。”

另外,应聘中和农信农村信贷员的面试题也都很接地气。比如有一道必答题是“是否怕狗”——因为“总不能没见到客户,被狗吓跑了吧。”

信贷员的工作就是了解农民的需求,亲近他们的生活,能听得懂农民的话。同时,信贷员也不仅仅是信贷员,也是贷款户家庭矛盾的协调员和各种信息资源置换的中心。

“女性”是中和农信的大客户,中和农信认为女性更有稳定性,更有家庭意识,信誉度也更高。

在专为穷人放贷的孟加拉乡村银行户中,96%的客户为妇女,而在中和农信,这一数字曾高达82.9%,二者的理念可谓不谋而合。根据最新招股书,中和农信客户中妇女比例已降至69.1%。

同样的,由于是“熟人经济”,女性占比居多,知根知底,又碍于“面子”,所以逾期率也极低。

截至2023年9月30日,中和农信逾期30天以上、90天以上的风险贷款率分别为1.83%、1.38%,信贷损失率低于0.5%。对比来看,国家金融监督管理总局发布的数据显示,2023年四季度末,商业银行不良贷款余额为3.2万亿元,商业银行不良贷款率为1.59%。

一位接近中和农信的人员表示,中和农信和资金方按照实收利息的一定比例进行分佣,佣金的提成比例也和平安保险类似,比如40元的收入中,有15-30元左右是员工的。

可以说,中和农信扎根农村市场,深谙农民诉求,而且在产品政策上相对灵活,能够做到“不抽贷”,确实开辟了一条属于自己的特色化道路,为“打通农村金融的最后100米”走出了一条路。

由于具备先天的基因优势,除贷款之外,公司还提供覆盖了包括农业保险、三农增收、农业指导、产品销售等在内的一系列服务。

当然,这可能也是被动为之——从前农村服务最优质的20%的客户,80%的市场尚待挖掘;而今天,银行和消费金融机构正在不断下沉,留给农村市场和征信白户的空间,已经大幅缩减。

据了解,中和农信农村信贷员的员工流失率并不低,“平均生命周期只有半年左右”,在此背景下,渠道成本和人力成本繁重。如何加强对这6400名服务团队成员和超过11.8万人的村级合作伙伴的运营和管理?这对中和农信来说是一个不小的考验。

03

贷款余额176亿元,助贷占比42.8%

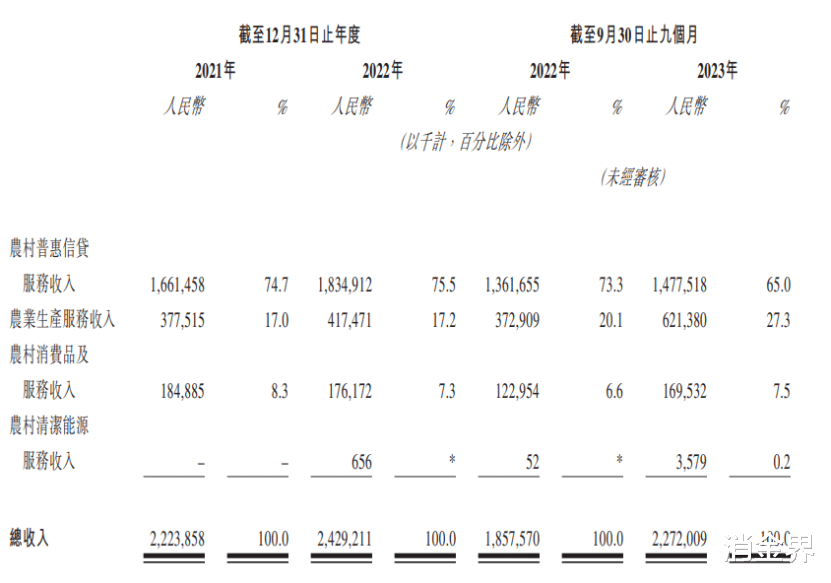

财报里,中和农信的定位也是一家综合助农服务商。中和农信近日递表港交所,其中提及经过近30年的发展,中和农信目前可提供农村普惠信贷服务、农业生产服务、农村消费品及服务和农村清洁能源服务等,赋能小农户和农村小微企业主。

根据弗若斯特沙利文的报告,按截至2022年,中和农信是最大的面向中国农村市场的非传统金融机构;也是最大的面向中国农村市场的农资农机具电商平台。

在主要财务数据上,该公司在2023年扭亏为盈,截至2023年9月30日止九个月,中和农信实现净利润3.3亿元。

截至2021年、2022年12月31日及2023年9月30日,通过平台获得的贷款的总在贷余额分别为150亿元、152亿元及176亿元。

农村普惠信贷服务是企业的支柱业务。2021年至2023年前9月,公司实现总收入22.24亿元、24.29亿元、22.72亿元。其中,农村普惠信贷服务收入分别占比74.7%、75.5%、65.0%。

在主要运营模式上,中和农信的当地运营团队与第三方的村级合作伙伴合作,以向公司推介客户及在当地市场推广我们的产品及服务。这些村级合作伙伴一般与客户同住一个社群,当中很多人在当地具有广泛的关系网和强大的社会影响力。中和农信向他们提供佣金。

截至2023年9月30日,公司在近500个农村本地服务网点中依靠超过6400名服务团队成员和超过11.8万人的村级合作伙伴直达农村用户。

员工成本是最大支出。这一数字由2021年的7.71亿元增至2022年的8.99亿元,并由截至2022年9月30日止九个月的6.53亿元增至2023年同期的人民7.57亿元。预计未来劳动力成本(包括工资及僱员福利)将继续增加。

截至2023年9月30日,在通过平台获得贷款的客户中,小农户占比90.2%,初中及以下学历客户占比70.3%,少数民族占比20.2%;截至同日,农村普惠信贷服务的女性参与率为69.1%。

中和农信目前贷款产品包括“极速贷”、“惠农贷”、“农分期”,“极速贷”由AI驱动进行信用评估,后两款产品除了AI评估,还需要结合线下团队进行尽调。

于2021年、 2022年以及截至2022年及2023年9月30日止九个月,通过平台获得的贷款的实际 APR分别為17.5%、17.9%、17.9%及17.8%。

截至2023年9月30日,通过平台获得的贷款的在贷余额的30天以上及90天以上违约率分别为1.83%及1.38%。

截至2023年9月30日,公司有14家小额贷款公司,包括分别于重庆及海南省注册的两家线上小额贷款公司,以及位于中国12个省级区域的12家区域小额贷款公司。截至同日,通过小额贷款公司拨款的贷款的总在贷余额为61亿元(详见《这家公司收购富登小贷,明年登陆港股?》)。

值得一提的是,近年来该公司近年来助贷资产占比逐渐提高。截至2023年9月30日,该公司与19名资金提供方合作,包括7家国内商业银行及12家国际金融机构。截至2023年9月30日,由合作金融机构提供资金的贷款占通过平台获得的贷款总在贷余额的42.8%。