一、基本情况

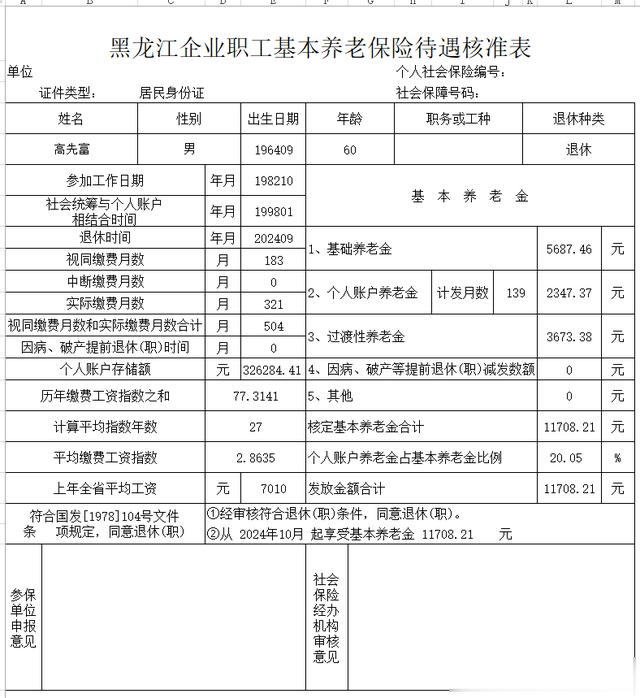

1、高先生的个人账户养老金存储额高达326284.21元,缴费指数高达2.8635。退休后核定的养老金高达11708.21元。

无论缴费指数、个人账户养老金存储额,还是核定的养老金,都是退休人员的天花板。

2、他1964年9月出生,1982年10月参加工作,2024年9月退休,退休年龄60岁;

3、退休时核准的视同缴费月数为183个月,实际缴费月数为321个月,累计缴费月数为504个月。

4、2024年,黑龙江省的计发基数(上年全省平均工资)是7010元。

二、基本参数的计算

1、视同缴费年限

=视同缴费月数÷12

=((社会统筹与个人账户相结合年-参加工作年)×12+社会统筹与个人账户相结合月-参加工作月)÷12

=((1998-1982)×12+1-10)÷12

=(16×12+1-10)÷12

=183个月÷12

=15.25年

2、实际缴费年限

=实际缴费月数÷12

=((退休年-社会统筹与个人账户相结合年)×12+退休月-社会统筹与个人账户相结合月+1)÷12

=((2024-1998)×12+9-1+1)÷12

=(26×12+9)÷12

=321个月÷12

=26.75年

3、视同缴费年限和实际缴费年限合计

=(视同缴费月数+实际缴费月数)÷12

=(183+321)÷12

=504个月÷12

=42年

4、平均缴费工资指数

=历年缴费工资指数之和÷计算平均指数年数

=77.3141÷27

≈2.863485

≈2.8635

这里,计算平均指数的年数,取实际缴费指数的整数年。因不知道其历年缴费基数,不能计算实际缴费指数。

三、基本养老金的计算

1、基础养老金

=计发基数(全省上年平均工资)×(1+平均缴费工资指数)÷2×累计缴费年限(视同缴费年限和实际缴费年限合计)×每满1年发给比例

=7010×(1+2.8635)÷2×42×1%

=7010×1.93175×42×1%

≈5687.45835

≈5687.46元

读者朋友们请看:

高先生的平均缴费工资指数是2.8635,但给他计算基础养老金平均后的指数是1.93175,高先生为低缴费的人们,贡献了2.8635-1.93175=0.93175指数,即为社保贡献了计发基数93.175%的份额。

如果不对高先生的 平均缴费工资指数 进行限高,直接用原平均缴费工资指数 计算他的基础养老金,那么他的基础养老金是:

基础养老金

=计发基数(全省上年平均工资)×(1+平均缴费工资指数)÷2×累计缴费年限(视同缴费年限和实际缴费年限合计)×每满1年发给比例

=7010×2.8635×42×1%

≈8430.7167

≈8430.72元

这个基础养老金比限高后的基础养老金多2743.26元。即高先生的养老金比现在还要多2743.26元。所以是高缴费的人对社会基金的贡献更大些。

2、过渡性养老金

=计发基数×平均缴费工资指数×视同缴费年限×过渡系数

=7010×2.8635×15.25×1.2%

=7010×1.93175×42×1.2%

≈3673.3837

≈3673.38元

3、个人账户养老金

=个人账户存储额÷计发月数

=326284.41÷139

≈2347.3684

≈2347.37元

4、核定基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=5687.46+3673.38+2347.37

=11708.21元。

四、总结

1、高先生的基本养老金11708.21元,是比较高的养老金。这主要是他的缴费非常多。

2、高先生的核准表中没有职业年金,可判断他是企业职工。

3、缴费高的企业职工大多数是国有企业或外企的工作人员,他们大多数还有企业年金。如果加上企业年金,他们的退休待遇更高。

读者朋友们对以上解读有什么看法,请您留言讨论。