最近可以看到,整个市场的主线,依然是围绕了华为展开,只不过,由之前的华为大会事件驱动,变成了央国企控股的国企改革+华为+低价的逻辑。

而今天看的这家公司,就是一家拥有国企改革概念,且是华为的钻石合作伙伴,同时涉及华为鸿蒙、鲲鹏、昇腾,三大赛道。

且目前股价,还在不到10元的位置。

这家公司就是在A股上市的常山北明。

从公司的股价走势来看,最近公司有底部放量上升态势,但整体仍处于大区间震荡。

公司主要从事的是软件、纺织双主业。

其中,软件信息服务业营收占比超7成,但毛利率较低仅有15%,利润占比直接达到了105%。

这主要是因为,公司的纺织业,目前是亏损的状态,因此,虽然纺织业,占公司营收超2.5成,但毛利率为-2.37%,导致最终,这部分业务,还亏了5.8%。

由此可见,目前公司的核心主业,不管是从营收,还是从利润来看,都应该是属于软件行业。

公司的大股东是石家庄常山纺织集团有限责任公司,实控人,石家庄国资委,属于国企改革概念。

公司旗下的北明软件作为华为重要的核心战略合作伙伴之一,北明软件围绕华为鲲鹏、昇腾产业布局, 基于华为盘古大模型,积极拓展智能机器人、数字人等智慧应用解决方案,打造了鲲鹏、昇腾、华为云各应用场景下的联合解决方案百余项。

与此同时,双方全领域开展合作,数通、 存储、华为云 stack 产品均具备专业化高级认证,拥有“华为多产品钻石级经销商”、“华为云核心级解决方案提供商”、“华为云先进云SI”、“华为云先进软件伙伴”等多重伙伴身份。

此外,针对华为鸿蒙应用开发,北明软件组建了华为鸿蒙开发团队,团队成员全员通过了 HarmonyOS 应用开发者高级认证。

看完了公司的优势亮点,接下来,对公司的财报关键数据,进行梳理,进一步厘清,公司真实的含金量情况,

先来看公司的盈利能力情况如何,从公司的销售净利率来看,

最近两年,公司净利率持续为负,盈利能力较弱,而实际上,近两年,行业整体盈利能力都不乐观,行业平均净利率也持续为负,且低于公司净利率。

这表明,虽然公司盈利能力较低,但仍高于行业平均水平。

而从公司的营运能力来看,

总资产周转率,评估的是公司的资产运营效率,数值越高,营运能力越强,

可以看到,公司的总资产周转率高于行业平均水平,年营收大致在总资产的60%左右,这可能跟公司,还有一部分纺织业务有关。营运能力,高于行业。

整体来看,公司的盈利能力和营运能力,高于行业平均水平,相对较好,综合经营实力,处于行业中上游。但从绝对值来看,其盈利能力却并不理想。

接下来,来看公司的财务状况如何,

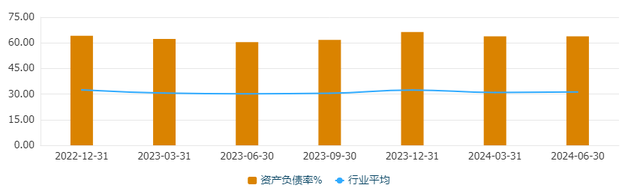

从资产负债率来看,

公司目前的资产负债率较高,且明显高于行业平均水平。较高的负债,不仅稀释了公司的财务含金量,同时也制约了公司进一步财务拓展的空间。

综合来看,公司同时横跨华为鸿蒙、鲲鹏、昇腾三大领域,且作为华为多产品的钻石经销商,和华为关系密切。同时,公司还是国企控股,具有国企改革概念,目前股价较低,符合当下的行情逻辑。不利之处在于,公司目前的盈利能力较高,以及负债明显高于行业平均水平,制约了其后续发展。

综合评分,三星。