大家好,我是量子熊猫。

今天太忙了又是半夜才回,回到酒店第一件事先开电脑翻了下新股数据,结果发现下周一突然又冒出来一只新股,昨天才刚说完的四月只有2只新股立马惨遭打脸。

也不知道这次是因为监管有了实质性进展还是因为勒得实在难受得松一松喘口气,或者也可能只是因为个别开了特例,熊猫个人是不反对新股发行,并且新股发行其实也没那么可怕,虽然说注册制放松了口子,但如果当市场行情不好的时候也会对新股发行产生自我调节,至于说缅A…主要问题还是发得太凶并且看似公平的规则下全都是不公平...

其实大家都很乐意能多发行点优质企业给股民们一起享受企业成长的快乐,但千万不要在没有优质企业的时候为了发而硬发,假如有一些头铁的非要硬发,那就继续能够让市场来狠狠的教育它们,这样才能逐步形成良好的生态环境。

晚上回来太晚,文前就简单聊聊其他就先略过了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年4月25日可申购新股分析

欧莱新材(688530): 企业基本情况:

企业基本情况:全称“广东欧莱高新材料股份有限公司”,主营业务为高性能溅射靶材的研发、生产和销售。

公司主要代表性客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业主流厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK(宸鸿科技)等知名触控屏厂商,AGC(旭硝子)、 南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。

此外公司目前已进入越亚半导体、SK Hynix (海力士)等知名半导体厂商的集成电路封装材料供应体系和万顺新材、宝明科技、腾胜科技等新能源电池复合集流体正负极材料和镀膜设备核心厂商的供应链,并应用于中建材等大型新材料开发商的太阳能薄膜电池中。

公司主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶、ITO靶等,除上述产品外,公司其他类靶材包括铝钕合金靶、锌锡合金靶、硅铝合金靶、镍铬合金靶、钛靶等近40种金属/非金属单质靶材、合金靶材和陶瓷化合物靶材。

公司溅射靶材可广泛应用于半导体显示、触控屏、装饰镀膜、建筑玻璃、集成电路封装、新能源电池和太阳能电池等领域。

公司主要产品情况如下:

业务主要是各类镀膜靶材,比如铜靶材其实就是用高纯铜或超高纯铜经过系列加工后具有特定的尺寸和形状的材料,然后就可以拿去作为镀膜材料,至于应用主要也是显示屏类的消费电子产品。

具体营收方面,主要营收来源于铜靶,营收占比超过40%。

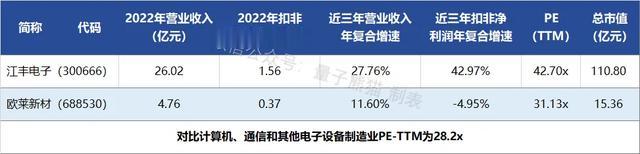

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为江丰电子(300666)。

发行情况:科创板发行,由中金公司主承销,新发行市值3.84亿元,发行后总市值15.36亿元,发行价格9.60元,发行市盈率41.44,PE-TTM31.13x,顶格申购需要9.5万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为28.2x,对比江丰电子PE-TTM为42.70x。

业绩情况:2023年营业收入47,625.56万元,2022年营收39,197.09万元,2021年营收38,239.76万元,年复合增速为11.60%;

2022年扣非归母净利润3,707.31万元,2021年扣非归母净利润2,412.88万元,2020年扣非归母净利润4,103.84万元,年复合增速为-4.95%。

2021-2023年营收增速还行,但是利润在2021年大幅下滑,然后2022年有所回升。

参考招股说明书解释,主要因为全球宏观经济下行、消费电子行业景气度下降和原材料价格波动影响。

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为30.32%、23.10%和22.46%,毛利率逐年下滑,特别在2022年大幅下滑。

参考招股说明书解释,主要因为主要行业需求减弱以及原材料价格大幅上涨导致。

跟同业对比来看,处于一般水平。

行业概念还不错,业绩从营收看还可以,利润虽然偏弱但基本也都是因为大环境周期影响。

从发行情况看,科创板发行,发行价格较低,发行市盈率略高,PE-TTM略高。

最后汇总如下,基本面一般,主要优势在于发行价格低且规模很小。

打新评级:谨慎,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~