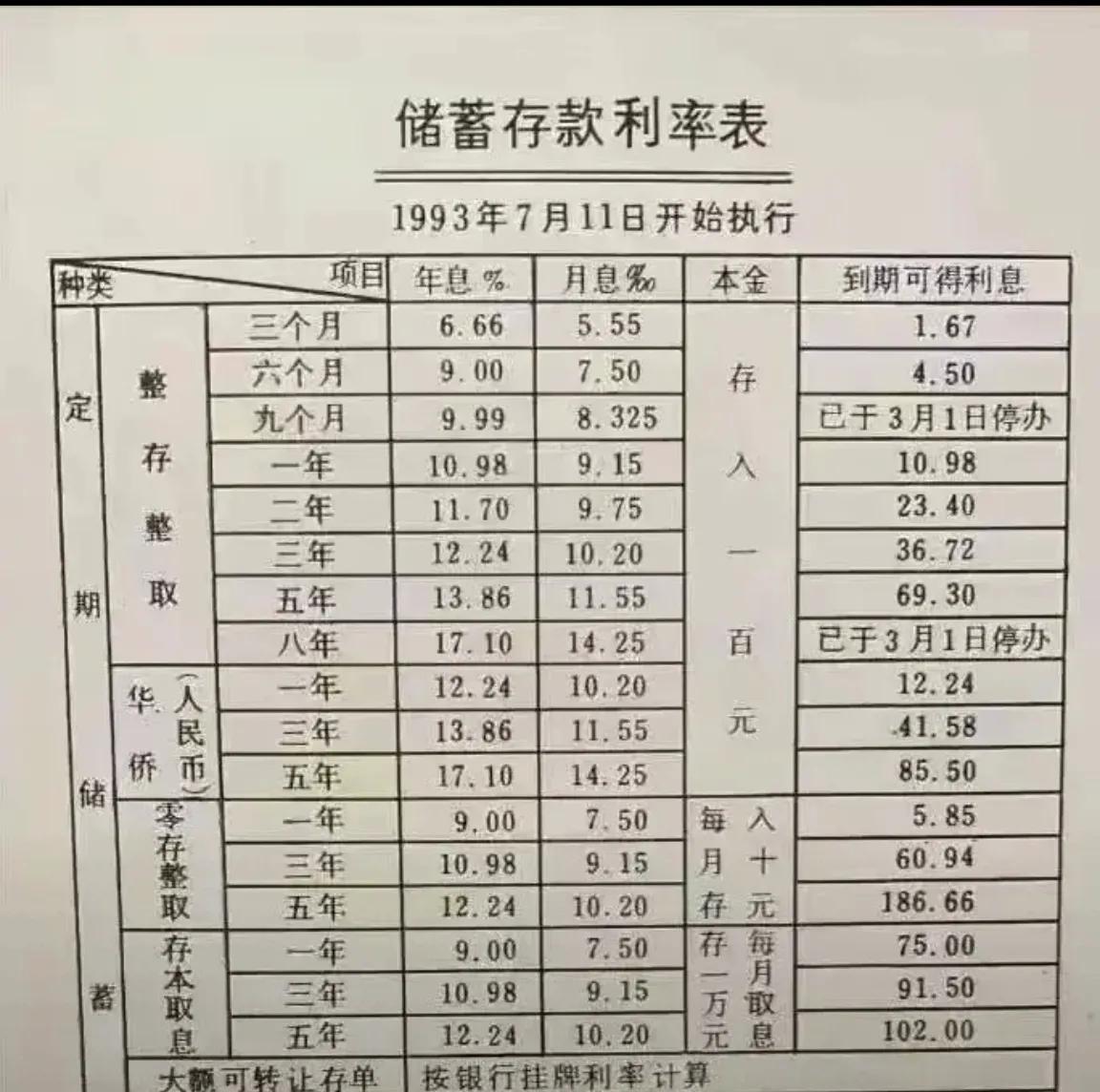

这两年的存款利率一直在降,很多人都在问,这到底是想干嘛?

难道是嫌大家钱放在银行里“生锈”了,开始刺激消费?

这招看上去挺“聪明”的:你不愿意把钱拿出来花,那我就降低利息,让你存钱没那么划算,逼着你去消费、去投资。

可是大家真会因为存款利率低了就去消费吗?这不是开玩笑嘛

存钱,图个安心要说老百姓为什么不敢花钱,最大的原因之一就是不敢对未来抱有太大希望。

我们经常看到新闻说,经济复苏、市场转好,但大家的实际感受是什么?

许多年轻人尤其是应届毕业生连工作都找不到,更别说拿什么钱去消费了。

根据公开数据显示,每年有超过1000万应届毕业生,其中大约一半找不到稳定工作,没有收入来源,消费从哪里来?

更别提很多中年人也面临就业压力,失业的失业、裁员的裁员。

这个时候大家把钱存银行不是为了赚那点微薄的利息,而是为了给自己买个心理安慰——至少存款还能保命,万一有个急事儿,不至于一分钱都拿不出来。

降利率这种操作,对于有存款的人来说,确实影响了点小利益。

但对那些手头没啥钱的呢?

降多少利率都不关他们的事,因为存款本身就没多少,降个1%还是0.1%,他们的钱照样放在银行里,哪怕利息越来越少,也要留着“救命”。

降利率,消费并不一定会跟上

降利率,消费并不一定会跟上降利率的目的是为了让大家把钱拿出来消费,拉动内需,这个思路没错。

但光靠降利率,真能解决消费低迷的问题吗?看看现实吧

很多人不愿意消费的原因根本不是利率问题,而是生活压力太大。

高房贷、高医疗费用、高教育成本,三座大山压得喘不过气。

住得起房子、看得起病、孩子上得起学,这些都是生活基本需求,大家省吃俭用也要优先保障这些。

而压缩下来的往往就是其他消费,要让大家愿意多花钱,靠利率是不够的。

你去买套房看看,哪怕利率降到负数,该付的房贷还是一分钱不能少!

再说了,光是现在的就业形势和社会保障,就让人不敢轻易消费。

很多人心里打着小算盘:我今天不花钱,是为了明天的保障。

万一工作不稳定或遇到点儿大病,没有存款垫底,未来就太危险了。

所以即使利率再低,很多人也会选择把钱存下来,因为在他们眼里,这个社会还没给到足够的安全感,消费只能慢慢放一边。

提升消费信心,远不止降利率这么简单

提升消费信心,远不止降利率这么简单要真想让老百姓放心大胆地消费,光是降存款利率肯定是不够的,大家的钱袋子要鼓起来才行。

怎么让大家有信心去花钱?关键还是收入和社会保障。

就业问题是当前的头等大事。

没工作,收入不稳定,存钱都来不及,哪还敢想消费?

国家得拿出实际行动来推动就业,尤其是要解决年轻人和中年人的就业难题。

大学生刚毕业找不到工作,既影响了他们的未来预期,也让整个家庭感受到经济压力

这种情况不改善,消费根本不可能有质的飞跃。

除了就业,社会保障体系也得更完善。

医疗、养老这些事儿,随便一个“天价药”或者“养老院一床难求”的新闻,都能让人不敢放手去花钱。

只有当大家觉得即使失业了、老了、病了,社会能兜得住才能敢于把钱花在别的地方。

也就是说,消费得有安全感做后盾!

消费并非一蹴而就

消费并非一蹴而就有人觉得,降存款利率是个治标不治本的临时措施。

这话没错,降利率只是让存钱的收益变少,但要让大家真正敢花钱,背后的问题得一个个解决。

收入不涨、就业压力大、生活成本高,靠着利率降一点儿解决不了太多问题。

与其说存款利率下降让人无奈不如说人们早就习惯了把钱存银行,毕竟这是大多数人唯一能掌控的“安全网”。

所以,想要消费真正拉起来,得从各个方面着手。

让大家有工作,有收入,能看到未来的希望,消费自然就会慢慢跟上。

要是光想着降利率来拉动消费,那可就真是舍本逐末了。

说明了金融“砖家”脑袋被驴踢过!信不信,银行利率降到0或者负利率,普通老百姓大不了取回家了,放坑洞里面!那就是他们的过河钱,不会去消费的!小日本现在己经负利率了,带动消费了吗?并且没有人贷款了!不知道那些所谓的金融“砖家”有何感想!

说到点上了,好文章[点赞]

钱贷不出去,即使贷出去了也收不回来无可奈何

[点赞][点赞][点赞]