近日,林霄接到多位艾友反映:我买的全民保被拒赔了。

其中一个是艾友做包皮环切手术时被拒赔的,原因保险公司认为这是艾滋病引起的并发症。还有一位是保险公司认为股骨头坏死是由于艾友长期服用抗病毒药物引起,这也成为拒赔的理由。

拒赔事件在艾友圈引起轰动,部分艾友退保了,但也只能退现金价值,金钱损失还是不小。在艾友圈一直很火的全民保,是不是翻车了?

股骨头坏死是不是艾滋药物引起的?

林霄采访了北京地坛医院和佑安医院多位专家,他们指出:替诺福韦可能引起骨质疏松,骨质疏松可能增加股骨头坏死的风险,临床上吃替拉依组合的患者有出现股骨头坏死的案例非常罕见。但并非所有股骨头坏死都由骨质疏松引起,创伤、长期酗酒、长期服用糖皮质激素、血管问题等因素也都可能引起股骨头坏死。

如果“替诺福韦+拉米夫定+依非韦伦”组合一定会导致股骨头坏死,那国家为了保护艾友早就禁用了!可恰恰相反,这是我国接受免费抗病毒治疗中使用人数最多的组合,没有之一!

包皮手术为什么不能理赔?

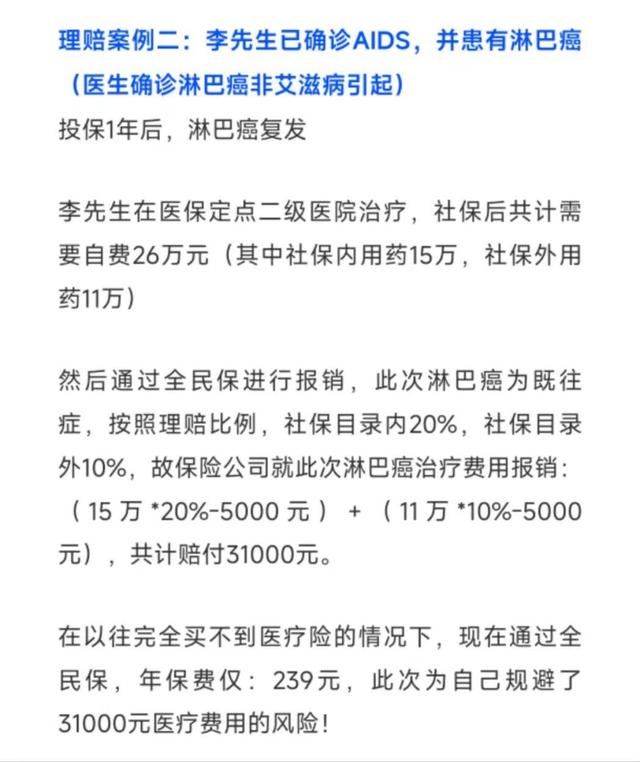

在荷尔健康关于全民保的宣传资料里,艾友购买全民保之后罹患肺癌和淋巴癌都给理赔了,做个包皮手术反而不能理赔?

中银保险客服解释称:如果是意外事故可以理赔,包皮手术是艾滋病引起的所以不能赔付。

这明显是用话术骗外行!现在销量最多的综合意外险涉及身故、全残、残疾、意外医疗甚至意外住院补贴等很多项。如果因为意外而发生理赔,意外险理赔的性价比远超医疗险!如果客服说的是真的,为什么中银保险不号召艾友去买意外险而去买全民保医疗险呢?

林霄有销售资格但为什么不推荐全民保?

首先,全民保医疗险住院三级医院只报销30%,医保外部分只报销10%,既往症在三级医院也只能报销10%。特定药品报销则根本没有,垫付功能也没有,实用性不强,性价比不高。

其次,荷尔健康在理赔案例中举的例子都是发生在二级医院。试问,如果你在生活中罹患了癌症,你是去二级医院还是三级医院呢?除了偏远地区,有几个愿意去二级医院看癌症的呢?

最主要的是,我曾在2023年7月份先后咨询了推出全民保的中银保险客服和理赔人员,两次得到的回答都是“艾滋病人不能购买”!

可后来,在林霄看到荷尔健康把全民保宣传为“独家HIV患者可投可保的医疗险”产生质疑,再次致电中银保险客服时,却得到了和前几次迥然相异的回复——艾滋病人可以购买,只是艾滋病和并发症不赔付。答案前后不一,“不专业”这三个字是抹不掉的。

不过他们也强调,公司从未以HIV为宣传噱头,也未找到此宣传的源头是谁。他们承诺后续会联系林霄,给我一个答复,但至今我也没等来那个答复。无论如何,由“NO”到“YES”,这是全民保对艾友第一次友好地“变脸”。

到底谁在虚假宣传全民保是“独家HIV患者可投可保的医疗险”?中银保险还是荷尔健康或者其他人?至今仍是雾里看花!

荷尔健康是世界上最大的同性交友APP “blued”的一个栏目。全民保这波宣传可谓赚足了眼球。但知名度≠美誉度,臭名远扬也是一种知名度。

加之最近的一系列和宣传不符的“二次变脸”拒赔,本来产品性价比就不高,后续服务不佳,林霄不会推荐这样的保险给艾友!相反,我建议所有购买全民保的艾友马上退保!可以要求全额退款。

如果担心意外的风险,可以购买意外险(98%的综合意外险对艾友免责!想购买的朋友可以通过红枫湾APP或其它途径联系林霄咨询)希望艾友在整个维权过程中保持冷静,依法依规行事。首先要保留证据,然后与保险公司交涉,如果保司依然拒赔,可以寻求监管机构投诉。咨询专业律师,公开曝光事件真相也都是选项。另外可以考虑寻找更可靠的保险公司,转投其它险种。

(图1:荷尔健康发表的全民保介绍)

(图2:艾友购买全民保后罹患肺癌的理赔案例1)

(图3:艾友购买全民保后罹患淋巴癌的理赔案例2)

附件:如果艾友购买全民保只能理赔意外伤害,那性价比太差!

假设艾友购买了平安综合意外险计划一(没有HIV免责,艾友可以放心购买该保险),价格160元,同时也购买了全民保,价格239元。后来意外摔伤。这两家能报销多少呢?

(图X:平安某综合意外险)

(图Y:全民保介绍)

首先,即使没有经过社保医疗报销,平安款依然可以按规定报销,但全民保是在社保报销之后能报销的。前者的理赔条件宽泛很多。

其次,为了以示公平,假设经过社保报销后,还有2万元尚未报销,其中社保和自费药各1万元。分别用这两个险种各自报销,可以报销多少呢?

平安综合意外险计划一报销金额=2万,全额报销,参考图X

全民保一、二级医院就医报销金额= 7000元(社保内1万*60%+社保外1万*10%)参考图Y

全民保三级医院就医报销金额= 4000元(社保内1万*30%+社保外1万*10%)

通过对比不难看出,平安综合意外险可以全额报销2万元,而全民保在一、二级医院可以报销7000元,在三级医院只能报销4000元。全民保的保费却比平安综合意外险多出79元。

假设因为非交通意外身故,平安最便宜的计划1这款可以获赔现金10万元(计划2意外身故赔付30万元,计划3意外身故赔付50万元,计划4意外身故赔付100万元),全民保一分钱也不能给付!

如果因为交通意外身故,平安综合意外险获赔会更多,不展开赘述。

参考林霄专栏文章链接:

搜狐:艾滋患者可投可保的医疗险”是事实还是噱头?如何保护感染者信息安全? https://www.sohu.com/a/743756437_527250

网易:全国艾友都可以购买的、提供二次报销的普惠医疗险是哪款?https://www.163.com/dy/article/IBI0PTUN0534FW7J.html