无锡奥特维科技股份有限公司(股票简称:奥特维)创立于2010年,2020年5月在上交所科创板上市,是光伏、锂电和半导体专业领域知名的智能装备制造商。

奥特维集团旗下拥有奥特维智能、松瓷机电、奥特维旭睿、奥特维科芯和立朵科技等子公司,产品覆盖光伏产业链的拉棒、硅片、电池、组件四大环节,核心产品多主栅串焊机、硅片分选机拥有强劲的市场竞争力,获得了行业龙头企业客户的高度认可,市场占有率较高。

虽然奥特维在光伏设备、锂电和储能设备等三大热门行业都有所涉足,但主要还是光伏设备,占比近九成,储能设备方面的占比还只有3%;境外收入的占比为16.3%,主要的市场还是在境内。

从有公开数据以来,奥特维的营收持续增长,特别是在上市之后的增长速度相当高,以七成以上的速度增长都持续了三年半,上市前还只是几亿规模的小公司,2024年就可能有机会去冲击百亿规模了,这样的增长速度,在现在的经济环境中,当然是比较牛的了。

前几年,净利润的增长速度比营收更快,2023年与营收的增速相当,并略低一些,2024年上半年的增速大大低于营收。行业调整的影响不是没有,只是被其增长的营收,大部分给掩盖掉了。

分季度来看,这种表现就看得更加清楚了。2023年上半年以前的几个季度,除了2022年四季度之外,其他季度都是营收增长,净利润以更快的速度增长。此后,营收继续高速增长。但净利润的增长速度都比同期营收增速低。由于只是增长速度变慢,并不是下跌,也不影响2024年二季度的营收和净利润都创下单季新高。

行业下行的影响,最明显的体现一般是营收下跌和毛利率下滑。奥特维的营收还在快速增长,但毛利率却不可避免地持续下滑,实际上就是,如果没有毛利率下滑,其营收增长还会更快。由于规模效应的作用明显,其销售净利率的下滑并不严重;再结合着财务杠杆的作用更大,在毛利率下滑这一年半,奇迹般地发出了“葵花宝典”的绝招,也就是年化净资产收益率超过毛利率,借了只土母鸡,却下出了金蛋。

在2022年时,奥特维由于毛利率提升和期间费用占营收比下降的双重影响,主营业务盈利空间突破了20个百分点;2023年受到毛利率下滑的影响,但期间费用占营收比却大幅下降,实际上也就是规模效应的作用,使其主营业务盈利空间下滑的区间很小;2024年上半年,毛利率继续下滑,期间费用占营收比也继续下降,由于规模效应的作用强于毛利率下滑的影响,主营业务盈利空间还创下了近四年半的新高。

其他收益方面也有影响,虽然这些影响的金额不大,这些年主要是“增值税即征即退”等政府补助类收益金额较大,但“资产减值损失”(主要是应收账款坏账损失)和“信用减值损失”(主要是存货跌价损失及合同履约成本减值损失)的金额也不小。

2024年上半年,这些收益和损失项目相抵后,出现了0.9亿元的净损失,是近四年半中最高的。这其实也能体现出行业下行的影响,只是现在说这些可能早了点,一般年报的时候还要做更严格的减值测试,那个时候的数据会更加严谨一些。

分季度来看,营收和成本费用的持续增长,显得比较壮观;但毛利率的阶梯状持续下滑,又给增长带来了一定的麻烦,特别是2024年二季度的毛利率是最近十个季度中最低的。这其实就是其最近一年半净利润的增长没能高于同期营收增幅的主要原因,只是从主营业务盈利空间来看,这类影响有限,至少在主营业务方面的影响没有想象的那么大。

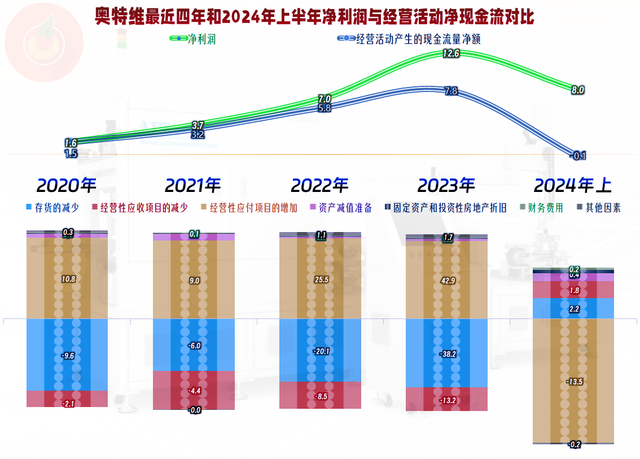

从2019年以来,每年的“经营活动的净现金流”都是净流入的状态,在营收持续高速增长的状态下,这是很难办到的,因为存货和应收项目方面都会有大量的资金占用,很难全部转移给供应端,但奥特维似乎办到了。

从上市的2020年开始,固定资产的投资规模持续增长,但都没有超过当年的“经营活动的净现金流”,也就是说,没有上市融资,他们似乎也有能力负担。

只是2024年上半年的情况有点特殊,“经营活动的净现金流”出现了净流出的情况,由于固定资产的投资规模仍然很大,还好,在2023年又大额补充了融资。

高速增长期的特征还是有所体现的,那就是这几年“经营活动的净现金流”都低于同期净利润,存货和应收项目的占用无法全部向应付项目转移,也无法通过折旧等回收资金来得到全额补充。2024年上半年的情况和前些年都有所不同,甚至是反着来的,存货和应收项目的占用都在减少,但应付项目减少得更快,结果就出现了“经营活动的净现金流”小额净流出的情况。

固定资产的规模已经很大了,但2024年上半年末却有所下降;在建工程的规模还比较大,主要是“平台化高端智能装备智慧工厂”和“锂电和光伏专用设备及研发中心项目”还在建。这毕竟不是一个拼产能的行业,从其经营性长期资产占总资产比很低就可以看出来,至于这些投资的效果,主要还得看后续产品的竞争力和质量等。

奥特维的资产结构都比较轻,资产负债率较高,流动比率表现较好,速动比率一般,初看起来,长短期偿债能力都不算强。2024年上半年末,出现了技术性“缩表”的现象,值得关注。

其主要的流动资产是存货,然后是应收款和货币资金,存货的占比较高,导致流动资产的质量一般,实际也是其速动比率较低的原因。这可能是由于其产品,也就是光伏设备等的加工周期导致的,这可能不同于很多高流动性的行业。

占比过半的流动负债是供应链上的欠款,而“合同负债”(预收货款)高达32.6亿元,这只需要交货即可,并不需要用现金来清偿,短期有息负债的规模只有几亿元。扣除预收货款的影响后,奥特维的短期偿债能力其实是较强的,并没有太大的问题。

不仅是短期有息负债不高,全部有息负债的规模也只有10亿出头,占总负债比也才一成,对于奥特维来说,并没有主要靠财务杠杆来大上项目,这一点是其现在负担不重的重要原因。

应收和应付项目都在持续增长,这当然主要是由营收快速增长带来的。虽然应付项目上的增长额度更高,但扣除预收款项后,其实也不是太严重,对供应链的“压榨”程度并不是太夸张。我们当然注意到2024年上半年末,他们在给供应链加大付款的同时,预收货款也大幅下降,这可是好久没有出现过的情况了,这当然也是行业下行的信号之一。

随着营收的快速增长,奥特维的存货规模增长也很快,2024年上半年末的规模出现下降,与其说是加强管理,还不如说是订单减少导致的,是不是这种情况,我们来看一下细节就清楚了。

占比最大的“发出商品”基本稳定,“原材料”和“在产品”都在下降,而“库存商品”有所增长,实际上就是与预收货款所对应的表现,备货和在产中的存货下降,导致了存货下跌,这当然会对下半年的,甚至更长时间的营收带来一定的影响。

行业下行的影响,对其中不同的企业是不同的,有程度的不同,也有时间的不同,但总会有影响,奥特维当然不能例外,至于说下半年的情况会如何,能不能顺利突破百亿元大关,就留给时间去验证吧。

声明:以上为个人分析,不构成对任何人的投资建议!