孔子曰:"丘也闻有国有家者,不患寡而患不均。"

大概意思是不怕得的少,而是怕分得不均匀。要凸显社会的公平公正。国家才能够安稳如山。

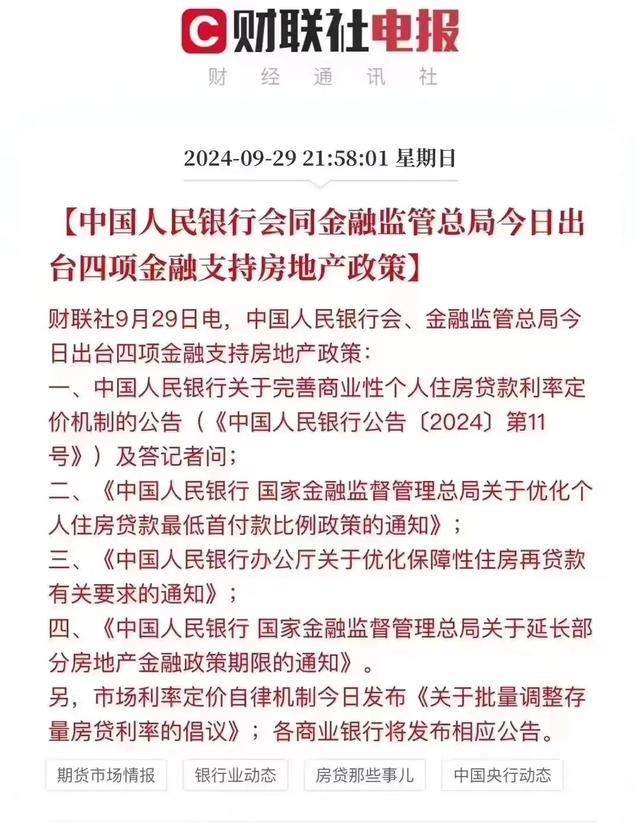

之前一直备受热议的话题,是否下调存量房贷利率。如今是迎来了好消息,一夜之间存量房贷利率的好政策席卷而来。对于大多数房奴而言,简直就是利好福音。在国庆来临之际,开心之情不言而喻。

★存量房政策有哪些?

据相关政策得知,在2024年10月31日前,商业银行将对符合存量房贷利率调整进行一次批量调整,将高利率的房贷降至全国发放房贷利率附近。

简单来说:

1、最晚10月31号之前,所有银行符合存量房贷都会“一键式”调整,无需到线下银行签约,利率调到3.55%附近。

2、以后不再区分首套房和二套房了,你买几套房都行,贷款利率都是一样。

3、首套房贷款利率还要下调,大约下调50个基点。

4、以后房贷利率调整不再有一年一调整的限制,只要当月LPR调整了,房贷利率下个月随之调整,最大程度的让房贷人享受利率的变动优惠。

可以说这个存量房贷利率的下调的政策汇集面是非常广的,可以减轻不少房奴压力,而且这条政策下来也非常的及时。效率很高。

果然作为四大行首先做出了公告提示。

9月29日晚,中国银行、中国建设银行、中国农业银行、中国工商银行分别发布关于存量住房贷款利率调整的公告称,拟于2024年10月12日发布操作事宜,并于2024年10月31日前统一对存量房批量调整。

根据每个存量房贷合同的调整日、定价日调整,每一个的时间点都不一样。

★存量房利率如何调整

根据存量房贷调整细则,按我理解,大概率是这样:

①合同调整日在11.1-2.19的,第一波调整到3.9%,然后到你下一个定价日,直接到lpr-30,如果lpr不动,就是3.55%,大概率更低;

②合同调整日2.20-7.21的,第一波调整至3.65%,然后到下一个定价日,直接到lpr-30,如果lpr不动,就是3.55%,大概率更低;

③调整日7.22-10.20的,直接一步到位3.55%,之后就根据LPR变动,每年定价日浮动LPR-30。

按我贷款合同调整日3月28日,10.31开始我的利率变成3.65%,然后到明年3月28日,如果lpr不变就变成3.55%,大概率lpr更低。

综上,大家可以对照一下自己的存量房合同日就可以知道自己属于哪一个。调整区间不管怎么样,大概率都会调到3.55左右附近。

所以按当前存量房贷利率普遍是4.0,最后基本上每一个人都能够下调50个基点左右。

而这一次银行下调存量房贷利率,可以说是减少了不少利息支出,据说这个政策可以缓解5000多万户,1.5亿人口资金还贷压力,节省超1500亿元利息开支。

利国利民,刺激消费者消费,也可以缓解提前还贷的风波,稳定社会,促进房地产的发展,可以说是互利共赢的一件大事。

★月供少多少

那么下调存量房贷利率,民众最关心的就是月供能少多少利息,每年少支出多少?

如果说存量房贷利率由4.4%降至约3.55%,以100万元、25年期、等额本息还款的存量房贷为例,每年可节省利息约5600元。

若是100万元、30年期、等额本息还款,如果房贷利率从4.06%降至3.55%,可节约借款人利息支出超10万元,每年节省约3485元,月供少了约290元。

大家可以根据自己的利率区间下调,自己去存量房贷利率计算器算一下就知道了。

写在最后

大部分存量房贷利率下调至3.55左右,基本上都能够每年少几千块,那么这一笔钱对一个普通家庭而言还是很多的。可以有多余的钱买零食,买玩具,买奶粉等等。月供少几百,每个月都不会那么焦虑。然后就可以游刃有余的努力干活,有钱就提前还贷,没钱就努力攒。

皆大欢喜的结局!感谢国家感谢党给的好政策!