来源:杠杆游戏

文|刘斌(中国人民大学管理学博士,知本咨询首席国企改革专家)

编辑|亿亿

新时代国企改革,已经到了继续加速深化、优化、系统化的阶段。

其中,对于混合所有制企业的改革,核心的工作便是“深化”。我个人的理解,所谓“深”,是扎透、走实、搞彻底的意思,而不是盲目铺摊子、搞面子、凑数字。

混改大浪滚滚向前,好几年了,哪些地方还没有走深走实呢?越来越多的朋友形成共识,那就是在“改机制”这一点上,还有一些空白区、荆棘林,无论对于混改企业自身来说,还是对于混改企业国有股东来讲,都有一些不敢走、不会走的混沌区。

如果说混改1.0时代,是要解决“混股权”当中的核心关键问题,那么目前我们正在升级转入混改2.0,真正开始思考和实践“改机制”必须面对的新挑战。

这其中,首当其冲的,便是“差异化管控”。

鉴于这个问题的重要性,我们从今天开始,通过一个小的系列分析文章,来帮助各位朋友全面拆解一下。

从“管控”到“差异化管控”,为什么?

在大中型国有企业工作的朋友都对“管控”一词非常了解,在过去的二十年间,随着中国企业迅速做大做强,规模扩大、业务扩展、组织扩充,原先很多单体公司都逐步走向了集团化企业,有了总部、一级企业、二级企业、三级企业,有了境内业务、境外资产,在此背景下,集团公司的管理体系不断完善和加强,所以很多公司都经历了这样的管控变化历程:

n集团化财务体系建设

n集团化人力资源建设

n集团化采购体系建设

n……

这些体系建设,对于集中资源、集中能力实现集团价值最大化起到了关键性作用。最终我们感受到的、应用中的管控,用一句话来概括,那就是“纵向、垂直、集中”型集团管控体系在国有企业的普遍应用。

经历两个十年,花费巨大努力,国有企业集团管控体系的建设基本成形了,现在伴随混合所有制改革,我们提出要进一步完善“差异化管控”体系,有些朋友困惑了:“到底是我们一直建设的管控体系出了问题,还是混改企业的差异化要求出了问题呢?”

这个概念上的辨析、思想上的疑惑不解决,差异化管控体系就难以找到它在国有企业管理体系中的位置,也难以长治久安。

所以,我们先要认真思考和澄清一下。

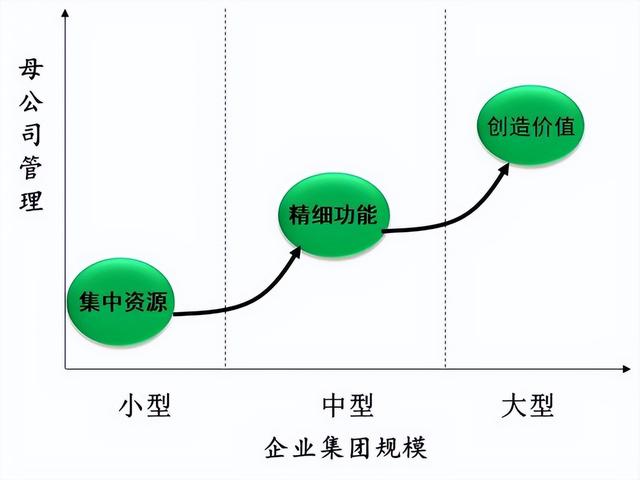

先看一张知本咨询的分析图:

简单来说,中国的国企成长,和欧美国家企业发展历程有很多不同,其中一条就是大量企业都是从原先分散、独立的计划体制工厂企业转型重组为现代公司的。在这个过程当中,就演绎出过去二十年国企管控的基本发展逻辑。

1、集中资源

从分散走向整合,从小而全业务走向专业分工业务,从“先有儿子后有老子”走向家庭关系理顺,都要求国有企业通过集中资源、集中权力建立强有力的母公司和上次单位控制能力。所以,在2000年开始后的很长一段时间里,各家国有企业都经历了集中化的第一阶段管控。

2、精细功能

初步完成了资源集中的国企,通常面临各个职能领域管控能力不足的普遍问题。所以,各个企业不同程度、不同重点的从人力资源、财务、采购、销售、研发、安全等职能条线建设垂直管控体系。很多企业集团人力资源体系、集团采办体系就应运而生。过去的十年,国企都走在这条路上。

集中资源解决了国有企业做大的基本前提矛盾,精细功能打通了优化强化的集团指挥 “任督二脉”,可以说,没有过去二十年来这种管控模式和体系的营造,国企走到今天的状态,还真是有点悬啊…

时间走进2020年,中国国企已经有80家进入了世界500强,有200多家进入中国500强,很多大企业收入规模已经从20年前的几个亿、几十个亿,至多上百亿,发展到几百亿、上千亿或者数千亿,规模大了,业务体系也变得十分复杂,股权结构也在不断的上市、重组、合资过程中更为多元。在这种新的时代背景下,国企管控问题,就进入到第三个阶段:

“创造价值”阶段

听起来挺轻松,实际很严肃。

在纵向管控体系不断织细、织密的过程中,一家国企的管理到底是不是在创造价值?或者有些国企管控演变成为了管控而管控,为了形式而形式,这样的管理是不是在消耗价值,甚至在毁灭价值呢?越来越多的朋友们感到难以回答。

这正是时代给中国国企提出的新课题。

国资委高屋建瓴,从去年底开始,率先在中央企业推动“扫除机关化”的专项工作,正是瞄着这个新问题,指挥迈出的第一步。也是引导国企管控下一程、构建价值创造型管控体系的开始。

价值创造型管控体系,基本特点是什么呢?

我个人理解,“差异化”是其中核心基因所在:

n差异化的前提是集团战略。谈到差异化,一定是有主有次,有详有略,这就要求企业能够清晰的思考战略,布局业务,设计不同的组织体系,这就是集团价值创造。

n差异化的原因是多元结构。我们已经意识到,不同的股权结构、不同的组织结构、不同的产业类型,都需要集团公司和国有母公司给予不同的资源支持和管理配合,只有有所差别,才可能使集团价值最优。

n差异化的内容是能量释放。差异化,就是要因企施策、因业施策、因时施策,根据不同下属企业的特点安排适用的管控力度和价值创造方向。这样做,才能真正让国企家庭里的每一个孩子都能按照自己的特质,释放活力,提速发展。

所以说,我们站在推动国企改革三年行动的关键当口,把释放企业活力作为重要的改革任务和目标,就更加需要“差异化”管控的落地,这是中国国企管控体系的3.0阶段,是价值创造型管控的具体落地形式,绝对不是谁对谁错的问题,也绝对不是管理模式回头的判断!

“差异化”管控,是什么?

为什么要差异化搞清楚了,下面就是怎么做的事情。

差异化,就是不同的一种管控,如果把它放在一个国企管控的大格局里定位,应该是什么样子呢?

请看知本咨询另一个模型,它说明了未来国企建设差异化管控的三种模式。我们做个鸟览:

差异化管控,就是要把原先一杆子插到底、一种方式管到底的国企管控体系,区分不同的情况进行优化完善。我们认为,目前阶段可以划分成三种差异化模式:

模式一:全资与绝对控股——集团型管控

这种管控形式已经成为多数国企的正常管理形态,我们都很熟悉。在国企改革继续深化的新时期,集团型管控对于全资下属企业和国有绝对控股的企业,依然是一种主流的管控模式。这种模式的优点是一体化程度高、战略实施力度强。

模式二:相对控股——治理型管控

在2019年底出台的《中央企业混合所有制操作指引》中,对于治理型管控提出了明确的方向,也作出了定义:

“中央企业要科学合理界定与混合所有制企业的权责边界,避免“行政化”“机关化”管控,加快实现从“控制”到“配置”的转变。国有股东要在现代企业制度框架下按照市场化规则,以股东角色和身份参与企业决策和经营管理,不干预企业日常经营。通过股东(大)会表决、推荐董事和监事等方式行使股东权利,实施以股权关系为基础、以派出股权董事为依托的治理型管控,加强股权董事履职支撑服务和监督管理,确保国有股权董事行权履职体现出资人意志。依法保障混合所有制企业自主经营权,落实董事会对经理层成员选聘、业绩考核和薪酬管理等职权。”

可见,治理型管控是混改企业管控优化的核心方向,也是差异化管控的重点模式。我们这个系列的分析文章,未来将围绕这个领域进行详细展开,大家敬请期待。

国企改革三年行动,要求对于国有股权在相对控制地位的混改企业,采用更加灵活的管控机制,我们认为,就是将治理型管控模式用对、用透、用好!

模式三:国有参股——财务管控

宜控则控、宜参则参。经过几年的混改,一些国企已经变为国有参股的投资企业。对于这些企业怎么管?怎么理?

我们认为,应该进一步明确国资财务型管控的边界和形式。财务管控,是指国有股东成为财务投资者,从国资保值增值的角度、从股权流动和配置的角度、从产业培育孵化的角度、从链条完善网络提升的角度,对于参股股权进行的管理。

这种管控,将不再是命令型、要求型、整合型,而更多体现为资本型、收益型、策略型。国企母公司,转身为财务型股东,确实是一个不小的挑战。

这种挑战,要么表现成“把参股企业当控股企业管”,要么表现成“一混了之,只投不管”,这些倾向,都不是财务型管控。

财务型管控的具体逻辑,我们也会在未来单独给大家做个介绍。

好了,我们把今日观点总结一下:

纵观国企发展二十年,集团管控从无到有,从弱到强,从建到改,先后经历了三个主要阶段:

n集中资源阶段

n精细功能阶段

n价值创造阶段

在目前价值创造的新时期和新要求下,国企集团差异化管控根据国企股权比例的差异,可以总结为三种主流形式:

n集团管控型

n治理管控型

n财务管控型

每一家国有企业,都可以根据自身的特点,一企一策,通过分析判断来设计适合的管控改革方案,核心的出发点,还是要回到企业的本质上来:“解决问题,创造价值!”