变是唯一的不变。商业世界中,没有一成不变的商业模式,也没有一劳永逸的护城河 。

6月20日,停牌3月有余,洪九果品终于发布公告,于6月18日接获联交所函件,根据复牌指引,恢复交易须满足6个条件。

一、针对该等事项开展妥善的独立调查、评估对公司业务营运及财务状况产生的影响、公布调查结果并采取妥当的补救措施。

二、证明集团管理人员及/或对公司管理及营运有重大影响力的任何人士在诚信、能力及/或品格方面不存在可能危及投资者及打击市场信心等合理监管的问题。

三、进行独立内部控制审查,证明公司已设立足够内部控制及程序以遵守上市规则。

四、刊发上市规则规定的所有尚未公布的财务业绩并处理所有审计修改。

五、证明公司遵守第13.24条的规定。

六、于市场公布所有重大资料,以供公司股东及投资者评估公司的状况。

时间回拨到今年3月,在财报发布前夕,担任洪九果品核数师的毕马威会计师事务所突然宣布辞任。消息一出迅速刷屏,引发外界对洪九果品有无涉嫌财务造假的诸多猜测。

3月20日,因2023年财报“难产”,洪九果品被港交所停牌。目前股价1.74港元,公司市值不足28亿元,相较高峰时的600亿累计蒸发约95%。

也是6月20日,洪九果品披露,控股股东、董事邓洪九质押公司396万股内资股,浙商银行重庆分行向公司提供2948万元贷款融资。目前邓洪九累计质押资股总数占已发行股份总数约11.26%。

闪展腾挪、不予余力,然能否时间换空间,渡过此劫,仍要打一个问号。年报难产、市值大幅缩水背后,是什么原因导致这个“水果大王”风光不再?不妨沿着邓洪九的创业足迹,一起来看看深层次原因。

1

水果大王浮沉

在中国水果业,有“南百果,北鲜丰,西洪九”之说。不过相比前两者,创始人邓洪九的起家经历更显不易、也更显传奇。其早年在重庆以“棒棒”维持生活,即靠体力装卸货物。

不同于一般卖苦力,邓洪九市场目光敏锐,其发现重庆红橘卖得非常好,货源却较缺乏,自己家乡红橘价格又便宜很多。1987年,凭借信息差捕捉力,拿着自己全部家当进了2吨长寿红橘,成功赚到人生第一桶金。

2002年,邓洪九正式成立洪九果品,创业初期水果生意并不如意。一番痛定思痛后,其决定进一步做大水果规模,联合23家批发商在重庆江北共同投资兴建水果批发市场。

2005年,我国正式对中国台湾地区水果实行零关税,邓洪九又一次发现了商机,开始对进口水果产生浓厚兴趣。相比国产水果,进口水果因稀缺性产品单价定价较高,产品利润也自然强于国产水果。

然早期试水榴莲、山竹后,邓洪九很快发现进口水果利润虽高,同样面临较多风险,比如高损耗问题。为此,邓洪九决定整合国外原产地与国内终端买卖需求,亲自在东南亚国家建厂采购水果,加工、分级筛选后分销到国内市场。

这种“端到端”模式,很大程度上保持水果品质,减少水果运输等待与损害问题。据《融资中国》,邓洪九曾评价该模式,是其花费36年时间,沉淀出的最为行之有效的商业模式。

问题在于,市场是在不断变化中的,若过于依赖经验路径,曾经的制胜法宝,也可能变成后续发展的枷锁。稻盛和夫曾说过,企业最大的风险,是企业当家人的盲目自信。

具体看“端到端”供应链模式,即洪九果品在榴莲、山竹等进口水果原产地采购时,多采用现金采购模式,需要出货付款。而国内销售端,则采用先货后款,较长的账期压力随着公司规模不断扩张、逐渐显现不确定性。

行业分析师孙业文表示,洪九果品成立的22年里,一直保持较强家族企业色彩,这不利企业的现代化经营,过于依赖“端到端”模式,随着新商业周期到来而陷入重重危机。

2

应收款超百亿

频频融资、现金流仍紧

看看财务数据,不算多夸言。

财报显示,截至2023年6月30日,洪九果品贸易及其他应收款项合计约101.51亿元,其中,对下游客户的贸易应收款项净额约86.73亿元,较2022年提高13.12%。

应收账款占流动资产比高企,2020年—2023上半年分别达到82.11%、91.55%、94.89%。2023上半年,公司超百亿规模的应收账款占比流动资产约92.41%,占比总资产约89.93%,而处同赛道的百果园分别仅为20.68%、8.60%。贸易应收款周转天数也从2022年底的144.8天增至188.5天,需要警惕下游经销商的信誉与资金状况。

2023上半年,洪九果品应收账款减值亏损拨备达到7.16亿元,同比增长34.54%。

应收账款、坏账压力加大,影响了公司资金周转,资金链危机开始慢慢发酵。2020年至2022年,公司经营性现金流分别为-8.04亿元、-9.82亿元、-18.23亿元。截至2023年6月30日,经营活动现金净额仍为-3.14亿元。

自身造血回血力不足,外部融资借贷就成了“续命”维稳关键。首先是银行信贷,截至2023年6月30日,洪九果品短期借款高达27.76亿,而公司账面上的现金及现金等价物只有5.57亿元,现金敞口肉眼可见。且据新浪财经,短短6个月,银行贷款利息开支就达5558.6万元。

此外,2022年9月以来,上市不足2年的洪九果品已在港股市场完成两轮定向融资。2023年4月,配售1496万股新股,每股配售价23.61港元,募资净额约3.45亿港元。2024年2月,公司再次宣布完成新一轮配售,以每股配售价4.35港元向不少于6名承配人配售1.89亿股,净募资8.01亿港元。

两轮募资合计补流11.46亿港元,叠加2022年8月上市时募到的4.97亿港元,上市仅18个月,洪九果品已累募16.43亿港元。

遗憾的是,资本市场的鼎力支持,并没缓解多少资金压力。相较1.74港元的停牌价,上述23.61港元、4.35港元募资价已累计下跌约92%与60%,两轮参与定增的机构投资者可谓损失严重。

不仅是定增投资者,上市前的战略投资者也甘苦自知。据《科创板日报》消息,阿里巴巴在2020年参与了洪九果品的C+轮融资,以5.9亿元总代价,获得公司8%股权,持股成本约16.2元/股。

2023半年报显示,截至6月30日阿里持有洪九果品7.67%H股持股量为1.09亿,对应最新市值仅约1.89亿港元。

募资定增不解“渴”,作为公司实控人邓洪九开始质押股权融资。2024年5月1日,洪九果品公告称,邓洪九已于2024年4月27日质押公司3530万股内资股,换取一笔2.67亿元质押融资贷款。截至公告日期,其累计质押的公司内资股总数占已发行股份总数约5.96%

2024年6月20日,洪九果品再发公告,实控人邓洪九质押396万股H股,获得一笔2948万元质押融资贷款,累计股权质押占本公司已发行股份总数约11.26%。

不足2月,邓洪九股权质押占比已经翻倍,可见急迫程度,后续还有多少腾挪空间呢?

3

高价水果“走下神坛”

核心大单品何去从

能够确定的是,相比融资输血,尽快恢复自身造血力才是渡劫根本。

深入一度看,除了“端到端”模式的资金风险,进口水果市场变天、风光不再则是基本面承压的另一重要原因。

据灼识咨询数据,按2022年度销售收入测算,洪九果品是国内最大的榴莲、进口火龙果分销商,第二大进口龙眼分销商。

榴莲、山竹、龙眼、火龙果、车厘子、葡萄等六种水果销售额,常年占比一半左右。2023上半年,高端水果产品营收42.66亿,占比49.97%;其他水果营收42.72亿,占比50.03%。

其中,榴莲是洪九果品核心“大单品”。以2022年为例,销售额达到39.65亿元,占总收入比26.29%。

在此背景下,2024年榴莲价格持续下跌,对洪九果品无疑是巨大冲击力。据观察者网统计,截至6月26日,全国榴莲批发价已大幅降至20.5元/斤,此前部分地区更跌破10元/斤大关,消费者实现了“榴莲自由”、销售商们却压力山大。

导致价格快降的一个重要原因是,榴莲进口渠道多元化。海关总署数据显示,2022年中国进口鲜榴莲82.5万吨,其中近95%来自泰国。2023年以来,中国加大了对越南、菲律宾等东盟国家的进口采购。海关总署数据显示,2023年进口鲜榴莲量增至142.6万吨,同比增超70%,其中仅越南就供应了49.3万吨榴莲,进口量大增导致供需关系改变,价格下跌就成了必然。

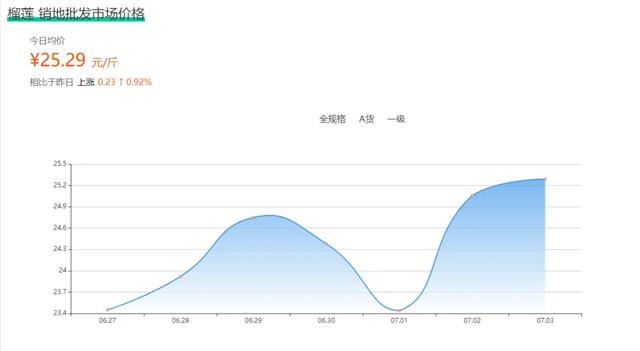

根据一亩田榴莲价格行情显示,截至7月3日,泰国金枕榴莲批发价为25.29 元/斤。相比之下越南干尧榴莲价仅15.50 元/斤元/斤。

对洪九果品而言,榴莲从国外采购到中国销售,本就需经历一定周期,榴莲价大幅波动,无疑加剧了盈利难度、运营不确定性。

行业分析师王婷妍指出,除了供需关系改善,消费观念改变也是一不能忽视的重要考量。随着平价消费观念崛起,高端进口水果走下神坛、稀缺性不再是消费者看重的首要条件。更重性价比、质价比,让专注进口水果生意的洪九果品出现新挑战新变数。

4

水果依然是门好生意

重生不易、且行且珍惜

当然,硬币总有两面、伴随果价下跌,消费者购买高端产品的频率也在增加,能否抓住这波销量红利、做好成本把控、模式优化,是洪九果品的脱困关键。

按照弗若斯特沙利文的分析,我国水果零售市场仍处在增长中,预计2026年市场规模将进一步增至17752亿元,2021年至2026年预期复合年增长率可达7.6%。

市场依然庞大、消费者愿意为健康买单,若从此看,高端水果生意还是一座待掘“宝藏”、蕴含着诱人价值潜力。但一个前提是,必须要有足够的质价比、性价比,高端不止是高价,还有物有所值。换言之,抛开眼下波折烦恼,洪九果品想要未来可期、就必须查漏补缺、精进模式、提升效益效率、真正抓“胃”更抓“心”。

应收账款居高背景下,未来若想降低资金压力,试水轻资产运营是一条参考路径。据《市界》报道,洪九果品重庆总部的批发中心,已转给其他人经营。接手者可拿70%的利润提成,洪九果品拿30%。

另一厢,4月17日,洪九果品发布公告,中汇安达会计师事务所有限公司成为新核数师。此外为满足复盘条件,还委派了致同咨询有限公司作为调查顾问,开启内部调查。预计今年7月会完成内部调查等相关事宜,尽快发布相关财务公告。

最新动向显示,7月10日,洪九果品将召开2024年第二次临时股东大会。

可见,虽危机重重、负重前行,洪九果品仍有纾困解困的腾挪空间、时间表。不过即便一番努力复牌成功,前路仍有漫漫征途。

企业涅槃新生,从不是一个轻松话题。商海浮沉、诡秘多变,唯有时刻居安思危、持续保持进化力、创新性的企业才能行稳致远、常青常兴。

所谓否极泰来、浴火重生。绝地反击前,先夯实底盘、明确好方向。若从此看,此番停牌也不全是坏事情。

面对新一轮水果消费周期,邓洪九能否做好断舍离?重温往期的敏锐眼光、拼劲创劲?高效迎合市场,带着洪九果品走入新模式?

市场在等待更明确的答案!

本文为首财原创