出品|WEMONEY研究室

文|王彦强

近日,齐鲁银行(601665.SH)交出了自己的期中成绩单。

据中报显示,2024年上半年,齐鲁银行实现营业收入64.12亿元,同比增长5.53%;实现归母净利润23.47亿元,同比增长15.73%。基本每股收益为0.46元/股。

从资产质量来看,2024年上半年,齐鲁银行的不良贷款率为1.24%,较上年末末下降0.02个百分点;而拨备覆盖率为309.25%,较上年末增加5.67个百分点。

整体来看,齐鲁银行业绩实现双增,但净息差依然承压,2024年上半年,该行的净息差为1.54%,同比下降0.32个百分点。而值得注意的是,齐鲁银行上半年的投资收益同比大增51.69%,公允价值变动收益同比大增27.96%,二者占总营收18.39%。

截至2023年6月末,齐鲁银行的资产总额6475.44亿元,较上年末增长7.06%;贷款总额为3266.39亿元,较上年末增长8.81%;存款总额4231.53亿元,较上年末增长6.30%。

1、营收增速承压,净利润保持两位数增长

齐鲁银行成立于1996年6月6日,是全国首批、山东省首家设立并引进境外战略投资的城商行,原名为济南市商业银行,后更名为齐鲁银行。于 2021年6月18日登陆A股上市。

2021年—2023年,齐鲁银行实现营业收入101.7亿元、110.6亿元、119.5亿元,同比增长28.11%、8.82%、8.03%;实现归母净利润30.36亿元、35.87亿元、42.34亿元,同比增长20.52%、18.17%、18.02%。

齐鲁银行近三年营收及增长率情况

同期,该行的净息差分别为2.02%、1.96%、1.74%;净利差分别为1.93%、1.87%、1.66%。

从以上数据可以看出,齐鲁银行的营收和及归母净利润增速持续下滑,而净息差、净利差也在一路走低。

而值得注意的是,齐鲁银行的近年来的个人贷款占比在不断下降,而公司贷款占比却持续上升。

数据显示,2021年—2023年,齐鲁银行的个人贷款分别为633.93亿元、747.99亿元、837.10亿元,占贷款总额的29.26%、29.08%、27.88%;公司贷款分别为1419.94亿元、1725.8亿元、2080.24亿元,占总贷款的65.55%、67.08%、69.30%。

虽然个人贷款和公司贷款都在持续增长,但个人贷款占比已从2021年的29.26%下滑至2023年的27.88%,而公司贷款则从2021年的65.55%上升至2023年的69.30%。

而值得一提的是,齐鲁银行的个人贷款不良率,从2021年0.61%已一路上涨至2023年1.18%。

2、投资收益大增51.69%,制造业不良率达5.54%

2024年上半年,齐鲁银行实现营业收入64.12亿元,同比增长5.53%。营收增速继续承压。

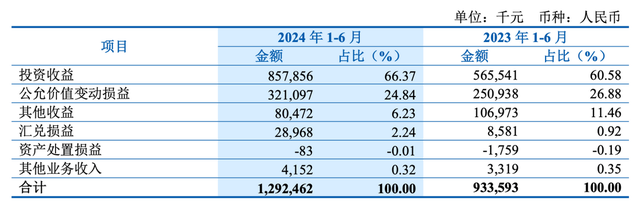

其中,净利息收入44.01亿元,同比下滑2.17%;手续费及佣金收入7.19亿元,同比增长11.66%;其他非利息收入实现129.25亿元,同比增长38.44%。

而在非利息收入中,投资收益为8.58亿元,同比增长51.69%;公允价值变动收益为3.21亿元,同比增长27.96%。

投资收益和公允价值变动收益占非利息收入的91.21%,占总营收18.39%,其中投资收益占总营收13.38%。

齐鲁银行2024年上半年非利息收入构成

从以上数据可以看出,齐鲁银行上半年的净利息收入依然承压,手续费及佣金收入在上年同期下滑26.82%的基础上,今年上半年有所回升,而在非利息收入中,投资收益和公允价值变动收益都增长较大,成为拉动齐鲁银行上半年业绩的主要原因。

从房地产贷款来看,2024年上半年,齐鲁银行的房地产贷款为591.56亿元,较上年末增长10.46亿元,其中,公司贷款(房地产业)43.92亿元,较上年末下降0.5亿元;个人住房贷款547.64亿元,较上年末增长10.96亿元。

如此来看,齐鲁银行上半年的房地产贷款增长主要由个人住房贷款增加所致。而该行的整体房地产贷款占比已从去年末的17.88%下降至16.77%。

从行业贷款情况来看,齐鲁银行的贷款主要集中在租赁和商务服务业、批发和零售业、制造业,贷款余额分别为694.13亿元、353.54亿元、304.17亿元,分别占贷款总额的21.25%、10.82%、9.31%。

其中,制造业、批发和零售业、租赁和商务服务业的不良贷款率为5.54%、1.34%、0.10%,不良贷款余额分别为16.86亿元、4.73亿元、0.66亿元。由此来看,制造业的不良贷款率最高,而值得一提的是,房地产业的不良贷款率为1.38%,不及制造业。

此外,在齐鲁银行在中报里并未提及分红的相关情况,但WEMONEY研究室注意到,近三年来,该行的股利支付率分别为27.77%、23.75%、25.12%,持续低于30%。

3、新任一名副行长,上半年收“千万级罚单”

在披露半年报的同时,齐鲁银行也披露了部分人事变动。

公告称,聘任胡金良为齐鲁银行副行长,待任职资格获监管机构核准后履职,任期至本届董事会届满为止。

公开资料显示,胡金良,1978年11月出生,中国国籍,无境外永久居留权,研究生学历,硕士学位,正高级经济师。曾历任济南市商业银行燕山支行综合柜员、客户经理,济南市商业银行办公室业务经办、主办,齐鲁银行董事会办公室主任助理、副主任,齐鲁银行董事会办公室主任,齐鲁银行执行董事、董事会秘书、党委委员兼董事会办公室主任等职。

齐鲁银行的高管及其他重要人员

至此,齐鲁银行的高管结构为董事长郑祖刚、行长张华,副行长陶文喆、胡金良,行长助理刘振水、吴刚和刘海潇,首席财务官为高永生,首席信息官为吴旭春。值得一提的是,以上的高管中,除行长张华为“60后”,行长助理刘海潇为“80后”外,其余皆为“70后”。

值的注意的是,齐鲁银行由于一张大额罚单,问鼎上半年城商行罚单榜“榜首”。

资料显示,2024年1月2日,齐鲁银行因存在违规向小微企业收取费用、违规开展委托贷款业务、房地产贷款管理不到位、贷款风险分类不准确、向关系人发放信用贷款管理不到位等15项违法违规行为,被国家金融监管总局山东监管局没收违法所得并处罚款合计1495.13万元,其中,总行1375.13万元,分支机构120万元。

同时,时任齐鲁银行行长助理、副行长陶文喆因流动资金贷款管理不到位等,被予以警告并处罚款5万元;时任齐鲁银行营业管理部总经理韩明磊,因对授信资金用途审核不审慎负有责任被警告;时任齐鲁银行济南山大路支行行长贾镔,因对同业投资业务管理不到位负有责任被警告。