近日,硅料的最新一周的价格公布,在经历跌跌不休的趋势下,硅料止跌了。

硅料止跌,成交量依旧稀少

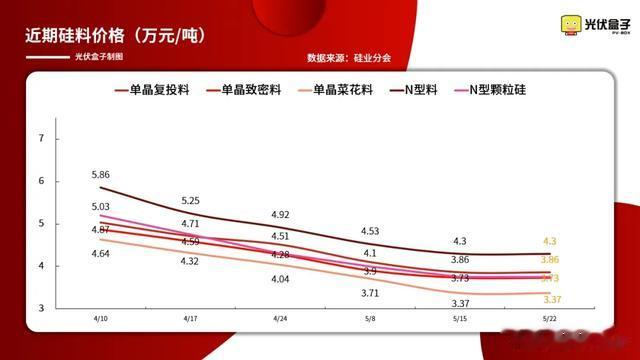

根据硅业分会最新一周的报价显示,本周硅料价格维持稳定,相比上周无变化,其中:

N型料成交价4.0-4.5万元/吨,均价来到4.3万元/吨,较上周降0.00%;

单晶复投料成交价3.6-4.1万元/吨,均价为3.86万元/吨,较上周降0.00%;

单晶致密料成交价3.4-3.9万元/吨,均价为3.73万元/吨,较上周降0.00%;

单晶菜花料成交价3.1-3.6万元/吨,均价为3.37万元/吨,较上周降0.00%;

N型颗粒硅成交价3.7-3.9万元/吨,均价为3.75万元/吨,较上周降0.00%。

最新一周硅料的高低价之间依然有变化,但是由于成交量较小,因此均价并无太大变动。

据硅业分会消息,本次n型棒状硅有2家企业有成交,p型棒状硅有2家企业有成交。但是新增订单依然十分有限,主要还是以处理前期订单为主,受价格下行影响,硅料企业仍无签单动力。

从现阶段硅料价格来看,除了N型料之外,其他硅料的均价已经全部跌破4万元/吨,而这个价格对于硅料厂商来说无异于是亏本价,而作为光伏上游的主要原材料,硅料降价,对于全产业链的价格变动都有着十分重要的影响,4万/吨的硅料,对于硅料企业而言,企业之间的分隔线已然清晰可见,已然到了现金成本拼搏的时刻。

最低3.1万/吨!硅料到底了吗?

目前,硅料的最低价已经来到了3.1万元/吨,最低成交均价也已经低至3.37万元/吨,现在这个价格对于硅料厂商来说,就是亏损价,如果硅料价格再度下跌,那么硅料全线均价恐将会跌破4万元/吨。

硅料价格的下跌速度在今年尤为迅猛,今年4月初,硅料均价全面跌破6万元/吨,而去年11月份,硅料才出现6万/吨的最低价格,可以说去年11月份一直到今年4月,近半年的时间里,硅料跌势相对平缓,但是从4月到如今,不到两个月的时间硅料的价格便开始屡破新低。

4月初,硅料全线跌破6万元每吨,到了4月24号硅料就已经全线跌破5万元/吨,而当下硅料价格即将全线跌破4万/吨。

而此次,硅料止跌,但现阶段的价格是不是硅料的底?很难说,硅料的价格是否将在此触底反弹?也尚未可知。

至于硅料的价格走势会如何,我想还是结合上下游当前的状态来做进一步判断。

这周硅料价格止跌维稳,但硅片的价格却并没有刹得住车,根据最新数据显示:

P型M10单晶硅片(182*182mm /150μm)成交均价维持在1.25元/片,周环比持平;

P型G12单晶硅片(210*210 mm/150μm)成交均价降至1.85元/片,周环比跌幅2.63%。

N型G10L单晶硅片(182*183.75 mm /130μm/256mm)成交均价降至1.15元/片,周环比跌幅7.26%;

N型G12R单晶硅片(182*210mm/130μm)成交均价降至1.5元/片,周环比跌幅12.3%;

N型G12单晶硅片(210*210 mm/150μm)成交均价为1.9元/片,周环比跌幅2.06%。

硅片的价格依旧持续再跌,这周除P型M10硅片外,其他硅片依旧有不同程度的跌价,作为采购方,硅片企业的在价格持续走低的情况下,对于硅料的采购依旧是奉行了超低价采买的策略,这也导致了硅料企业无签单意愿,双方陷入僵滞。

但即使现阶段对硅料的采买力度大大减小,硅片依旧无法在短期内摆脱高库存的压力,在供应方面,5月硅片排产预期降至60-61GW,本周一家头部企业和几家专业化企业再度小幅下调开工率,当前硅片亏损现金的情况无法长久维持,因此企业有序减产势在必行,当前硅片环节周转库存有下降趋势,6月仍将维持去库存的预期。

扩产之下,硅料已进入生死角逐

硅料的价格之所以无法止跌回升,最重要的原因在于供需的失衡,而这一情况也导致了不仅没能够很好地去库存,在需求疲软的情况下,每个月甚至还会增加2-3万吨库存。

据了解,此前有一线大厂就曾表示,硅料的生产成本在4万元/吨左右。即使是相对便宜一些的颗粒硅,成本也要在3.5-4万/吨,当然还是一线大厂的生产成本,二三线厂商的成本还要更高一些,大约要在5-6万/吨。

而现在跌破4万/吨的均价,无疑是已经到了真刀真枪相拼的地步了,这样的价格,即使是一线大厂们也几乎坐实了亏本出货的现状,而规模越大,相对来说就要亏得越多。因此,头部企业过半数已有检修计划。

但一线厂商的扩产似乎并未停止。

日前,通威在业绩说明会中表示,今年通威云南二期20万吨和包头三期20万吨高纯晶硅项目会如期投产,其中云南二期项目已于近期点火运行,包头三期项目预计将于今年下半年投产。协鑫今年投产徐州中能6万吨颗粒硅模块。到2023年底的颗粒硅名义产能为42万吨,实际产能34万吨,到2024年底将有50万吨颗粒硅投产。大全能源发布公告称,原定2023年底投产的包头二期10万吨多晶硅项目,将于2024年上半年投产。合盛硅业已有中部合盛20万吨项目投产。4月12日,合盛在互动平台上表示,东部合盛20万吨多晶硅预计将于2024第二季度投产。

日前,通威在业绩说明会中表示,今年通威云南二期20万吨和包头三期20万吨高纯晶硅项目会如期投产,其中云南二期项目已于近期点火运行,包头三期项目预计将于今年下半年投产。协鑫今年投产徐州中能6万吨颗粒硅模块。到2023年底的颗粒硅名义产能为42万吨,实际产能34万吨,到2024年底将有50万吨颗粒硅投产。大全能源发布公告称,原定2023年底投产的包头二期10万吨多晶硅项目,将于2024年上半年投产。合盛硅业已有中部合盛20万吨项目投产。4月12日,合盛在互动平台上表示,东部合盛20万吨多晶硅预计将于2024第二季度投产。据硅业分会年初的统计,2023年开工、目前已在建设中的还有13个项目,合计产能151.5万吨。而2023年硅料超百亿项目有24个,超2023年硅料总项目的一半,多为光伏全产业链一体化布局项目。

在产能增加和需求减少的双重压力下,后续硅料的价格在短期内上涨的可能不会太大,但同时下降的空间也极为有限了,毕竟现在厂商们已经不是赚多赚少的问题了,亏本厮杀下,硅料已经进入亏多亏少的境地了。

本想通过低价策略出清库存,以求价格回归正轨,但是这场救赎战似乎越打越久,战线也是越拉越长,而如今这种价格的重压下,一些玩家出局淘汰似乎已成定局。