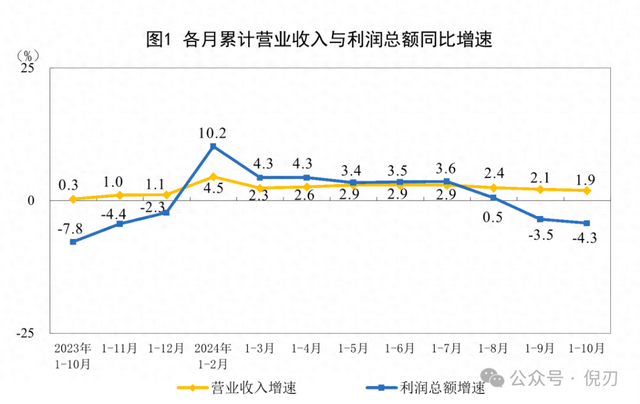

来自国家统计局的数据:1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%。

我们来看看其中的细项:

1—10月份,规模以上工业企业中,国有控股企业实现利润总额18530.9亿元,同比下降8.2%;股份制企业实现利润总额43718.5亿元,下降5.7%;外商及港澳台投资企业实现利润总额14559.0亿元,增长0.9%;私营企业实现利润总额16501.7亿元,下降1.3%。

黑噪音看法:

国企利润下降竟然这么多?这证明了一点,不要迷信国企在经济下行期有“中流砥柱”的作用。

国企利润降幅明显,有一个重要的原因是大订单的流失。国企的大订单往往与国际关系、地缘政治联系紧密,在国际贸易环境越来越不好的情况下,国企流失订单也就成了一种必然。

另外,国企一般来说都有着较重的官僚主义弊病,在经济下行期这种弊病会更加明显地表露出来,因为经济下行期更考验一个企业降低成本的能力,很显然,国企不太擅长降本增效。

股份制企业下降幅度也超越了平均降幅,可见日子也不好过。

在中国,股份制企业的规模一般为中等以上,大企业也比较多,可见股份制企业今年仍然面临着业务方面的寒冬,目前为止还是没有逆转的趋势。

外资企业增长了0.9%,反而还增长了。之前有很长一段时间的舆论都不喜欢外企,甚至对外企离开说风凉话,现在退潮之下才能看到谁在裸泳,外企并不是裸泳的那一个,反而在维持着经济的唯一亮点。

私营企业下降1.3%,幅度也比较小。跟外企一样,私营企业真的已经尽力了……然而这个利润降幅背后,可能蕴含着残酷的“降本增效”,在当下的语境这约等于裁员。

毕竟私营企业裁员,是最不受限制的……

再看一组细项数据:

1—10月份,主要行业利润情况如下:有色金属冶炼和压延加工业利润同比增长40.0%,电力、热力生产和供应业增长13.8%,计算机、通信和其他电子设备制造业增长8.4%,纺织业增长5.3%,农副食品加工业增长2.8%,通用设备制造业下降0.1%,石油和天然气开采业下降1.8%,汽车制造业下降3.2%,电气机械和器材制造业下降5.1%,专用设备制造业下降5.2%,化学原料和化学制品制造业下降7.7%,煤炭开采和洗选业下降23.7%,非金属矿物制品业下降49.6%,石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业同比由盈转亏。

黑噪音看法:

电力、热力行业已经连续增长很久了……这个行业与涨价有关,也是财政税收的重要来源,大家都懂。

计算机、通信、电子设备是最大的亮点,增长8.4%,这个行业的增长有赖于消费电子行业的爆发,这也的确是中国目前产业经济当中发展最好的一个板块。

智能家电、手机、电脑是其中的代表,尤其是AI的应用在这些家电和计算机设备当中的应用,促进了行业的发展。

这也给了我们一个启示,科技创新和自由的产业模式始终是经济发展的第一驱动力,也是中国经济截至目前最值得珍惜的发展成果,所以就再不要限制和卷了,尽量给这些行业创造更好的发展环境吧。

然而讽刺的是,我一直比较重视的A股消费电子板块,迄今为止并没有明显的涨势(相对其他一些被炒作的板块而言),其中的优质公司也一直没有成为资本热点。

倒是一些根本没有业绩的垃圾公司,被炒上天。

这时候,国家队难道不应该做表率吗?既然消费电子业绩这么好,成了盈利独苗,既然存在股市国家队,为何不把这个板块拉高以促进行业迅猛发展呢?

是有点无语的。

汽车业就不用说了,继续下降。在严重的内卷下,汽车业已经到了一个“赚无可赚”的尴尬境地,带头大哥比亚迪开始压榨供应商,要求供货降价10%,进一步恶化了行业生态……

再看一个细项数据:

1—10月份,规模以上工业企业实现营业收入110.96万亿元,同比增长1.9%;发生营业成本94.75万亿元,增长2.3%;营业收入利润率为5.29%,同比下降0.34个百分点。

黑噪音看法:

营收增加了,利润率却下降了。这是为什么?

一个字:卷。

营收增加主要是来自出口,而非国内消费。但利润率下降,这就和汽车业的现状一样,表明内卷正在进一步导致制造业陷入“越造越多却越不赚钱”的窘境。

该怎么办呢?必须尽快推进产业结构改革,用真金白银和很大的力气去规范和发展第三产业,同时利用宏观政策、法律等手段给制造业“瘦身”,阻止企业继续靠卷来生存。

这需要打破“制造业迷信”,不要再认为整个国家就是一个大工厂,从根源上建立现代产业模式的理念。

改革,会很痛;不改革,会全军覆没。

经济数据整体走向更加趋冷,这时候更需要真正的结构性改革,而不是文件和政策。