在Semicon China于近日如火如荼举行期间,一则新闻在半导体设备行业之间引致广泛讨论,那就是半导体前道量测设备巨头KLA退出FPD业务并裁员的消息。

按照KLA所说,公司之所以做出关闭平板显示器制造商(flat panel display manufacturers)的设备部门,原因是该市场持续下滑,且取消了与一家“主要客户”的项目。但他们也同时强调,KLA将继续致力于为现有的设备提供持续的支持。“正如我们已经告知客户的那样。我们将继续全面致力于其他部门的业务活动以及电子、先进封装和零部件市场的需求,为公司活动所有领域的新增长做好准备。”KLA接着说。

知情人士张三(化名)告诉笔者,KLA所说的“主要客户”是苹果,而涉及的就是“micro LED”手表项目。彭博社在日前的报道中也指出,该公司已经停止了采用 microLED 技术制造屏幕的内部努力,这侧面印证了KLA的说法。而业务下滑主要是来自中国市场的变化。

张三同时也强调,KLA退出FPD业务,对于产业来说,具有非常重要的意义。在探讨这个之前,我们先来科普一下FPD制造现状。

FPD前道制造,设备也被高度垄断

得益于媒体在过去几年的广泛报道,我国在芯片产业的优势与短板已经广为人知。特别是在芯片制造方面,不少读者能如数家珍地讲出我们在光刻机、CMP、PVD、离子注入设备、减薄和量测设备,甚至后道的测量设备上的差距,也让ASML、Appiled Material、KLA、Lam research、Tokyo Electronics甚至DISCO等半导体设备公司广为人知。

在谈到这个现状的时候,有不少人认为,这与我国在芯片产业上的落后有着密切的关系。但其实在我国主导的领域,这种现状依然存在。

以FPD领域为例,据Business Korea数据,2021年,中国大陆面板厂商销售收入份额为41.5%,超过韩国厂商33.2%,终结了韩国在全球新型显示领域长达17年的霸主地位。这主要受惠于京东方和华星光电等中国面板企业多年来持之以恒的投入所达成的。

但遗憾的是,和芯片制造设备一样,中国在FPD制造设备方面也是受制于人,只是可能有些设备,换了一个外国企业垄断。如下图所示,FPD有很多种不同的种类,而当前最主流的则包括LCD和OLED。当中,前者的制造大致可分为阵列制程、彩色滤光片制程及模组制程。在阵列工艺中,除了电路设计和光掩模制造外,还进行TFT(薄膜晶体管)制造;后者的制造的制造工艺也分为三个部分:前端工艺、沉积工艺和后端工艺。其中在前端工艺中,制作TFT电路,该工艺与液晶显示器的制造工艺相同。

“和芯片制造一样,在FPD的制造过程中,需要用到光刻机和量测设备。”张三介绍说。他进一步指出,在FPD领域,绝大多数的光刻机是由日本厂商尼康和佳能提供的,比如应用材料的CVD都是FPD制造领域当之无愧的王者。至于KLA,则同样垄断了FPD的量测业务。“他们在国内的市占一度高达70%”,张三告诉笔者。

有熟悉行业的人告诉笔者,除了上述设备以外,在FPD制造线上,还有很多设备是由外商把持的,例如真空蒸镀机、ITO靶材、微球甚至光刻胶,都是国外的厂商主导。这就意味着国内在这方面同样有着和芯片行业类似的“卡脖子”困扰。

正如张三所说,之所以会出现这个局面,某种程度上也是“选择”的无奈结果。首先,无可否认,类似KLA这些厂商是FPD这个领域的开拓者,很多标准都是他们制定的,这就让他们一开始就在技术上面领先;

其次,FPD工厂是一个巨大投资,在生产过程中也要严控质量,尤其对于那些处于追赶中的中国企业来说,控制风险成为他们的头等大事,于是,可靠的供应商就成为了他们的选择,于是伴随着中国面板厂的成长壮大,这些海外设备供应商也顺势做大,赚的盆满钵满。

“虽然国内很早就有相关的设备和供应商进入到这个领域,但他们在国内FPD产业崛起期间很难有产线里验证的机会,于是便进一步落后了。”张三说。

但是,如文章开头所说,随着KLA的退出,一个全新的窗口摆在中国设备厂商面前。

KLA的困扰,源自一笔高价收购

回到KLA的退出这件事上。张三告诉笔者,其实KLA之前并没有FPD业务,但他们在芯片量测领域的地位,一直以来都无人撼动。

关于KLA这个公司,熟悉他们的读者应该知道,这是由 KLA Instruments 和 Tencor Instruments 于1997年合并而成。当中KLA Instruments成立于 1975 年,主要提供自动化检测和图案化晶圆检测;Tencor则成立于1977年,专注于良率管理,包括step-height 测量。

按照“芯思想”所说,如下图所示,自1997年合并以来,KLA-Tencor就凭借其良好的现金流大肆进行收购,扩充KLA-Tencor的产品组合,强化公司的竞争优势。

KLA在1998到2018年的收购盘点

(source:芯思想)

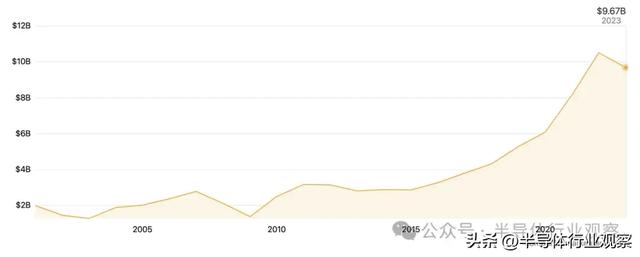

“芯思想”进一步指出,借助这一系列的收购,让KLA-Tencor成长为全球光学检测量测之王,拥有了广泛的产品线,为半导体、数据存储、LED和其他相关纳米电子产业提供工艺控制与良率管理产品。公司的产品、软件和服务能满足客户在整个生产制造过程-从研发到最终量产-的检测与量测需求,帮助客户解决和应对不同应用、不同市场的挑战。与此同时,公司的业绩在过去多年里也节节攀升。如下图所示,在2009年触底以后,KLA一直稳步发展。当中尤以2015年以来,KLA增速惊人。

图示:KLA 从2001年至2023年的收入历史

回到FPD业务方面,则是来自于他们在2018年的一笔总价34亿美元的收购。当年, 还是叫KLA-Tencor的量测巨头宣布收购Orbotech(奥宝科技),以38.86 美元现金和 0.25 股 KLA-Tencor 普通股换取 Orbotech 每股普通股,这意味着此次对奥宝科技的收购股权价值约为34 亿美元。

资料显示,奥宝科技是全球领先的电子产品制造增产和流程支持解决方案供应商,提供用于印刷电路板 (PCB)、平板显示器 (FPD) 和半导体器件 (SD) 制造的尖端解决方案,旨在实现创新的下一代电子产品的生产并降低成本现有和未来电子产品生产流程的有效性。尤其是在中国市场,奥宝科技的领先地位无人撼动。

KLA也指出,通过此次收购,公司将显著实现收入基础多元化,并在高增长的印刷电路板 (“PCB”)、平板显示器 (“FPD”)、封装和半导体制造领域增加25 亿美元的潜在市场机会。更广泛的领先产品、服务和解决方案组合,以及对技术大趋势的更多了解,将支持 KLA-Tencor 的长期收入和盈利增长目标。

张三告诉笔者,KLA当时这单收购,多少也与OLED(甚至Micro LED)有关。因为在那些年,分析师都在畅享这个技术给行业带来的机会。但是过去几年行业的不景气,面板厂建厂速度的放缓,让奥宝科技的那部分业务急剧下滑。

Calcalist 统计数据显示,奥宝科技的传统业务在最近几个季度表现出明显的疲软。致力于印刷电路和平板显示器测试系统的整个部门仅占 KLA 收入的 3% 左右,2023 年总计 2.83 亿美元,下降 48%。加上奥宝科技提供的其他服务的收入,年营业额达到 5 亿美元,但即使这个数字也大幅下降了 34%。作为对比,奥比在2017年第三季度的收入总计为2.457亿美元。该行业的疲软主要反映了消费电子市场投资和需求的放缓。

基于上述数据的判断,加上苹果后续的决定,也让KLA裁掉部门和人员的决定更顺理成章。

引发的一点思考

张三告诉笔者,其实KLA退出FPD业务早有迹象。因为从去年下半年开始,他们就开始在这个业务上做了调整。于是,一些眼尖的国内FPD供应商开始了与本土设备厂商的接触,这就使得国内设备厂商的成长速度很快。

“现在,在FPD中国的前道量测设备领域,。KLA的市占则从高峰的70%左右跌至了25%。国内主要设备商中导光电的业绩也持续的实现爆发性增长,市占已经超过50%,实现了产业级别的国产替代”张三表示。“所以在不少设备和材料方面,国产可能有差距,但如果给了机会和持续的专业投入,就能加速他们的前进步伐。”张三接着说。从另一个角度看,也是国产设备商的成长,给国内制造商足够的底气对KLA说不。

他以芯片制造设备为例说道,我们首先承认,中国厂商在半导体设备方面还是有着很大的差距,也没有想象中那么乐观。例如在前道的光刻机方面,我们可以说没有任何有竞争力的产品。但是在其他领域,中国厂商还是在过去几年取得了不错的进步,这某种程度上可以说是国产制造商与设备供应商共同合作的结果。比如国内FPD主要生产商京东方,华星光电,天马等,已经和国产量测设备商深入合作多年,积累了大量技术和经验,也有足够的底气面对这次KLA的退出。

“如果在FPD或者半导体领域,也出现这种国产化合作力度和需求,国产厂商也同样会成长更快”。张三说。但他也指出,对于设备商而言,需要解决的另一个问题就是如何规避过去几年出现“内卷”问题。

因为机会的出现,国内很多厂商都进入这个市场,去争夺有效的客户和资源,最终引致了各工种低端内卷和浪费,这虽然可能是长夜发展过程中无非避免的,但也应该更好指导。

“只有以技术进步为目标,一步一个脚印,相信中国的FPD设备乃至半导体设备产业,最后一定取得突破性的进展。”张三表示。“一万年太久,只争朝夕。”张三强调。