早上统计局公布了5月份几个重要的数据,评论区炸开了锅,都有礼貌地回复:

统计局辛苦了!

股市是最诚实的,今天三大指数中,深指和创业板上涨,上证下跌,表面繁荣;但下跌达3598家,上涨仅1601家,下跌的倒霉蛋数量,是上涨的二倍多点。

其次,总成交仅7500亿,比上一日减少965亿,资金净流出195亿;

数据有一些是好的,但引起焦虑的也有,客观讲,挑战挺大:

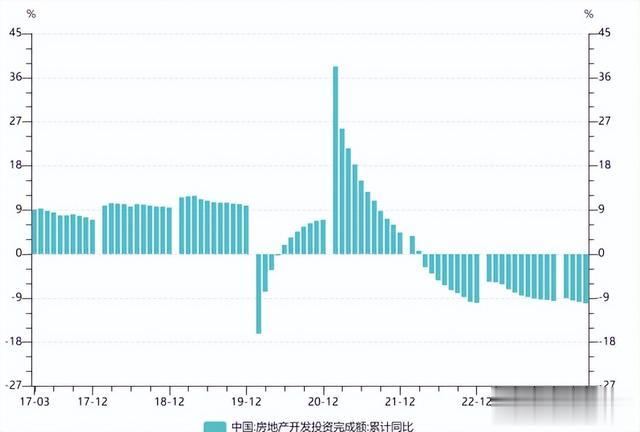

首先,地产数据还是很差,房地产投资同比-10.1%,创下历史第二差:

房价下跌幅度在扩大(房产刺激政策之下,房价仍然扩大跌幅):

一线城市新建商品住宅销售价格同比下降3.2%,降幅比上月扩大0.7个百分点。

二、三线城市新建商品住宅销售价格同比分别下降3.7%和4.9%,降幅比上月分别扩大0.8个和0.7个百分点。

上面数据要注意的是,跌幅均在扩大,也就是地产仍没见底。能打的一二线城市就三个:上海、成都和西安,房价分别上涨4.5%、0.2%和3.8%

第二个焦虑点:财政还没发力:

固定资产投资只有4%的增长,过去四个月中最低(过去十年平均增长):

财政爸爸的作用,就是经济溺水时,他去扶一把,比如修修路,造造桥,但这次并没有,主要的原因还是地方在化债,旧债已经弄得地方政府苦不堪言;同时土地财政没有收入;

工业企业利润同时也跟不上,税收也就减少,1-4月,税收同比下降4.9%(罚款同比增加了9.4%),因此让地方加大财政刺激,钱从哪里来?很现实的问题

最近国家开始发行超长期国债,数量不小,这些钱的一部分,可能会做为日后财政发力的源泉。

这次数据也不是全差,也有一些好的迹象,比如:

首先,消费涨了:

中国5月社会消费品零售总额同比增速回升至3.7%,为五个月来首次反弹;

这个数据怎么看?5月消费上涨有二个因素,一个是今年的假期挪移,七拼八凑,弄成个“七日”长假,这对消费有刺激作用,出去旅游的人、看电影和餐饮的人多了;其次,618电商促销提前了,今年618的300减50活动从5月就开始;这二个因素,令消费出现回升,但是这些因素,并不是内在动力,六月是持续,难说!

其次、工业增长:

5月规模以上工业增加值同比增长5.6%,其中增长较快的是:

装备制造业增加值增长7.5%,高技术制造业增加值增长10.0%。这个数据整体还是好的,但是有没有问题呢:

其实比四月份差,上个月我们工业增长是6.7%,所以五月的增速是下滑的,其次,前五个月,平均增长是6.2%,5月5.6%的增长是下滑的。

更深入一步:工业增长5.6%,而消费增长只有3.7%,意味着产能还是过剩,接下来我们看下外贸,5月外贸数据的成色相当好:

5月中国外贸同比增加8.6%,较四月提高0.6%,前五个月平均6.3%,因此,五月外贸数据是绝对利好。

按出口地区分:对欧美尽管转正,但比例仍在下滑,主要的增长在东盟,而这中间主要是高端和普通生产设备增长快速,这或许与部分产业转移有关,过去几个月,欧美对我们出口商品征加关税,比如最近的新能源车,美国征了100%的税,欧盟征最高38.1%,作为出口企业,会寻找第三国作为生产与出口国,避免高税收对企业利润的侵蚀。

我们看到,年初至今,我们对越南与墨西哥的出口大幅度增加。达到罕见的二位数增长,而去年同期,对上述国家的出口仍为负值,产业迁移形成的出口上升,从长期看,是好?还是坏?这一点留给大家自己思考

总结一下:经济三驾马车,投资目前是拖累,而且地产下跌没有见底,地产刺激政策可能需要更多的时间;消费目前最多算企稳,需要再多看二个月时间,而出口最近是唯一的亮点!由于消费不振,工业增加值上涨,也会导致产能过剩,当下随着欧美对中国出口的限制,产能过剩是一大挑战:

前段时间,诺奖得主经济学家格鲁格曼说了一段话:

“中国经济面对目前的困境,最显而易见的解决办法是将更多收入转移到家庭,从生产端转移到消费端,增加居民收入从而增强消费需求。但中国似乎奇怪地不愿做这些显而易见的事情,它们执着的仍然专注于大量生产而非消费……”

他认为,提高收入是促进消费的源头活水,把资源用到居民收入提高上,而不是生产上,一方面可以减轻生产过剩带来的压力,一方面可以增加消费的动力....

我们自己的国情,格先生并不了解,他说的是不是有道理?不知道大家 怎么看?