2021年个人消费贷出现负增长之后,苏州银行提出2022年努力增加消费金融贷款投放。

苏州银行近日发布的财报显示,2022年第一季度,苏州银行发放贷款和垫款154.59亿元,实现营业收入30.03亿元,同比增长5.01%,净利润10.73亿元,同比增长20.56%。不良贷款率0.99%,较年初下降了0.12个百分点。

2021年,苏州银行发放贷款和垫款227.18亿元,同比增长12.55%,实现营业收入108.29亿元,增幅4.49%,净利润31.07亿元,同比增长20.79%,贷款不良率1.11%,较年初下降0.27%个百分点。

虽然2021年净利差为1.98%,较上年同期下降了0.3个百分点,贷款收益率较上年同期下降了0.49个百分点,净利息收益率为1.91%,较上年同期下降0.31个百分点。不过,凭借贷款规模的增长,与持续向好的资产质量,苏州银行的净利润维持在20%以上的高位增长。

与其他城商行一样,苏州银行对公业务占比一直很高。苏州银行提出要调整资产结构,持续提升零售资产的占比。

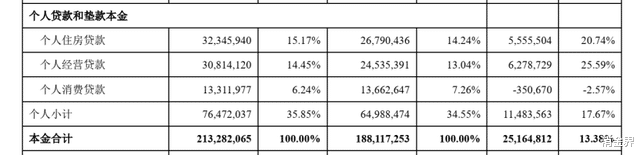

目前,苏州银行的个人贷款占比仅为35.85%,占比并不高,还有很大的提升空间。

苏州银行表示,2021年进一步优化了消费金融的结构,房贷方面,执行差别化住房信贷政策,注重首套首贷业务。在消费贷方面,加强拳头产品“市民贷”的推广,产品余额达26.56亿元,当年新增14亿元,是上年度增量的3倍。

但从目前零售贷款的结构来看,占比最大、增速最快的还是个人住房贷款和个人经营贷款。

2021年,苏州银行个人贷款余额764.72亿元,较上年末增加114.84亿元,增幅17.67%。其中,个人住房贷款余额323.46亿元,同比增长了20.74%,个人经营贷款余额308.14,同比增长了25.59%。个人消费贷款余额133.12亿元,同比减少了2.57%。

个人消费贷不但占比最低,还出现了负增长。因此整体看,苏州银行个人贷款占比较低,而个人贷款中,个人消费贷的占比则更低。

在苏州银行发布的投资者关系活动记录上,对于“全年整体信贷投放有何规划”,苏州银行表示,2022年将会“灵活调整零售贷款投放策略,在保障客户刚性住房投资需求、实现按揭投放的同时,积极迎合消费市场,努力增加消费金融贷款投放”。

占比低的另一面是提升空间大,当苏州银行寻找新的发力点的时候,个人贷款,尤其是个人消费贷款,无疑是一个很好的切入点。

而最近苏州银行推出的一款新产品,在网上被一些群体指“放水力度很大”。

据消金界的了解,该产品是原有产品线“小苏好贷”下面的一款新产品,名为“抗疫备用金”。

根据产品介绍,“抗疫备用金”的用途仅限于个人或家庭的消费,授信额度3000元起,授信利率低至3.7%,可以按期付息、到期还本。只要再苏州大市范围内正常缴纳公积金、社保或者个税的市民,都可以申请。

据一位网友反馈,该备用金额度一般给的都不高,但利率低,可以先只还利息,还是比较有吸引力的。

而消金界注意到,一些“网贷教程”已经在教授如何申请苏州银行的“抗疫备用金”,并称最近放水力度大,好通过。有人还晒出自己得到额度的截图。

苏州银行的这个新产品似乎被“撸口子”盯上了。因此须要注意在特殊时期提供的优惠政策,谨防被不法套利。这一产品规模目前来看应该并不大,须关注风险敞口。

从业绩来看,在房贷和个人经营贷方面,苏州银行做得还不错,但在竞争激烈的江苏银行业,其个人消费贷能否上量,成为新的利润来源点,还有待观察。