最近市场已经走出了非常态行情,五天时间大涨接近600点。而最近的走势,则倾向于补涨方向,其中,最引人瞩目的就是半导体芯片的底部补涨,板块直接大涨超15%。

而今天看的这家公司,可以说是半导体最强之剑,因为半导体芯片行业由弱转强,首先,反映的就是封测端。因此,整个半导体行业的繁荣,都是从封测开始的,景气度越高,这封测端的业务表现就越好。

而今天这家公司,不仅大股东今年以来一直在增持,同时二股东还是鼎鼎大名的国家大基金二期,而公司的股价,目前还在9元的低价。这家公司就是在A股上市的华天科技。

而目前公司的股价,才刚刚突破双底颈线位。

公司主营半导体集成电路的封装与测试。

公司的集成电路芯片业务,营收占比高达99.42%,毛利率为11.16%。可以看到,公司是正宗的半导体芯片龙头,芯片业务是其核心业务。

公司已经掌握了国际先进的高密度集成电路封装核心技术,现有封装技术水平及科技研发实力已处于国内同行业领先地位。

公司现已掌握了SiP等多种集成电路先进封装技术,承担了多项国家重大科技专项项目,荣获“中国半导体市场值得信赖品牌”、 “中国半导体市场最具影响力企业”和“中国十大半导体封装测试企业”等荣誉和称号。

2021年11月,华天科技募资51亿元的定增计划宣告完成,国家集成电路产业投资基金二期获配11.3亿元。本次发行完成后,国家大基金二期将成为华天科技第二大股东,持股占比3.21%。

按照当前公司股价来算,目前股价距离国家大基金持股成本依然有接近15%的空间。

看完了公司的优势亮点,接下来,通过公司的财报关键数据,来对公司的基本面做进一步分析梳理,

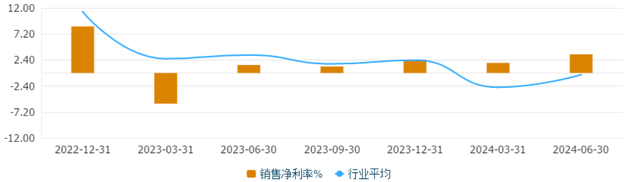

首先来看公司的盈利能力情况如何,从公司的销售净利率来看,

公司的销售净利率在经过2023年的下降之后,最近两年表现未定,且今年半年报,公司的净利率还出现了逆势增长,率先领先于行业反转,盈利能力高于行业平均水平。

这意味着,半导体行业,可能正处于谷底反转中。

接下来,来看公司的营运能力如何,

总资产周转率,评估的是公司的资产运营效率,数值越高,含金量越高,公司的营运能力越强,

公司之前的年均总资产周转率大致在0.3-0.4之间,即公司的年营收,能够做到公司资产的30%-40%,略低于行业平均水平。

而在今年六月份,公司的总资产周转率同比去年大幅增长,已经接近达到行业平均水平。

公司盈利水平高于行业平均,而营运能力和行业平均水平持平,公司的综合经营实力处于行业前列。

接下来,来看公司的财务状况情况如何,

从公司的总资产周转率来看,

最近两年公司的负债率有所上升,从40%下方,上升至接近50%的位置,高于行业平均水平。

对比封测三杰的长电、通富,三者均是负债高于行业平均水平,而在这三者中,公司的负债率高于长电,而低于通富。

综合来看,公司作为封测细分领域龙头,受到国家大基金的青睐,表明对其实力的认可。同时,公司的综合经营实力,也处于行业前列。不足之处在于,公司目前负债率较高,资金成本较高。

综合评分,三星。