今日看点

富宝钢铁调研

月度价格对比

原料市场动态

成品市场概况

期螺走势分析

宏观热点解读

后期走势预判

一、富宝钢铁调研

二、月度价格对比

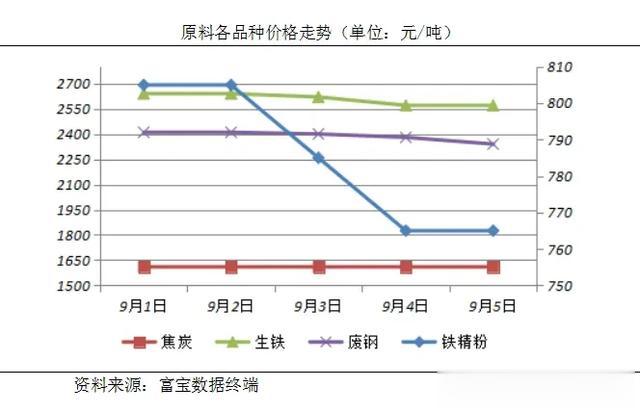

三、原料市场动态

◆钢坯:市场方面,下游钢企采买坯料我国较少,今钢坯直发成交表现一般偏弱。午前钢坯仓储现货部分报2880元含税,交投有限。本周钢材五大品种数据出台,其中总库存共减少55.75万吨;社会库存减少40.94万吨;总产量共增加22.51万吨;表观需求减少0.65万吨;从数据上来看,库存继续下降,且降幅仍旧较大,但终端需求释放依旧不足,市场对于宏观政策宽松预期有所弱化。考虑今期货尾盘集体收跌,现货市场交投多显冷清,厂商心态偏向谨慎观望,故预计明日唐山钢坯价格稳中趋弱整理。

9月5日唐山钢坯库存总计123.18万吨,较昨增加0.65万吨。其中:物产震翔昨入库1.51万吨,出库1.18万吨,现库存54.25万吨,较昨增加0.33万吨;海翼宏润昨入库0.4万吨,出库0.73万吨,现库存31.7万吨,较昨减少0.33万吨;启铭云通昨入库0.19万吨,出库0.16万吨,现库存3.6万吨,较昨增加0.03万吨;象屿正丰昨入库1.1万吨,出库0.32万吨,现库存30.31万吨,较昨增加0.78万吨;中拓物流昨入库0.17万吨,出库0.33万吨,现库存3.32万吨,较昨减少0.16万吨。

◆铁矿石:唐山市场今下调10元左右,价格参考66资源湿基不含税遵化765元迁安760元迁西750元;69资源830-850元;60资源参考660-670元左右无价无市,迁安大矿66资源干基含税1000/1010元。连铁期货触及底部继续下行空间不大,但整体市场情绪偏弱。跟随主导钢企压价采购,矿企报价下调,但贸易商我国偏谨慎,少有询货,钢企亏损下压价心态仍存。

◆废钢:河北废钢弱势下行,主流钢厂跌幅20-30元左右。目前唐山地区主流成交价重a2310-2350,剪切料2140-2170不含税。目前河北省48家样本钢厂废钢到9.64万吨,环比上期增加0.72万吨。昨日省内钢厂到货尚可,整体与日耗持平,昨日盘面延续弱势下行,带动钢坯跟跌50元,但因为本地钢厂库存偏低,省内废钢昨日小幅下行20-30元左右,并没有大幅跟跌,资源的紧缺对废钢价格暂有一定支撑。

◆生铁:生铁市场趋弱调整。由于废钢、钢坯、成品材、期货持续下行,商家心态悲观,下游采购积极性较低,铁厂出货不畅,部分厂家报价下调,其他铁厂暂稳观望,但成交一单一议,且议价空间不断增加,市场价格混乱。目前生铁成本、需求两弱,铁厂整体库存压力虽不大,但无成交支撑市场弱势难改。

◆焦炭:唐山准一级湿熄焦现汇到厂1580-1610元/吨,准一级干熄焦现汇到厂1865元/吨。各焦企利润窄幅收缩,大多已陷入亏损状态,钢厂需求不佳,焦炭发运一般,个别焦企厂内库存有小幅累积。昨日唐山迁安普方坯资源出厂含税下调50,报2820。钢材价格大幅下跌,市场情绪再度转弱。焦炭看涨情绪逐渐消失,昨日市场出现提降风声。原料煤部分煤种有一定的上涨,对焦炭成本有一定支撑,多数参与者观望为主,预计短期焦炭市场弱稳运行。

四、成品市场概况

◆河北建材市场价格主流下调:九江降20、金州降30、春兴稳、澳森降20;武安钢厂价格裕华稳、太行稳;武安市场锁货价格2800-2805元/吨;安平不含税送到价格参考:195/6.5澳森2970九江3000;目前唐山钢坯仓储现货贸易商部分报2880元含税。今黑色系破位下跌,现货情绪偏差,本地库存虽处低位,但难以对现货形成支撑,市场锁货价格纷纷下调,商家兑-现利润出货为主。

◆华北热带续弱运行。其中唐山145系窄带主流累降20报3060-3070含税出厂,降后成交不佳,部分厂家暗降出货。355系中宽带市场裸价现货2790-2800,较昨午后收盘价降40左右。今铁矿、煤焦跌幅扩大,成材受压制,且今五大品种库存数据降库降需,表现仍偏空,基本面恢复不及预期。金九行情破灭不涨反降,资金层面及钢材行业压力较大,价格续弱为主。

◆型价价格继续下调,唐山5角3160跌30,唐山10槽3160跌30,唐山16工3210跌30,唐山100*100H3450跌20,沧州5角3410跌20,天津4角3540跌20,邯郸200*200H3190跌30。成本端消息利空,现货市场观望情绪浓厚,且需求释放跟进迟缓,终端补库我国依然谨慎,市场旺季预期有所消退。料短期内型价将延续趋弱态势运行。

◆管材价格窄幅下调,其中唐山跌20-60、广州跌30-50、临沂跌30、天津跌10-20、邯郸跌20-30、揭阳跌30、乐从跌30-50、聊城跌30、石家庄跌20、大邱庄跌20、北京跌20、沧州跌30、郑州跌40、衡水跌20、长沙跌20。成本端价格持续下探,跌价行情下,市场出货不佳,市场报价有些紊乱。下游及终端资金问题仍占主导,采货多以观望、多重比价为主。目前原料端并未出现止跌信号,短期或仍有下跌空间。

五、期螺走势分析

卷螺期货继续下跌,期螺01收3083,跌44;期卷01收3126,跌69。上证指数收报2788.31点,涨0.14%。深证成指收报8249.66点,涨0.28%。今日期螺01前20名主力多单增1.1万手,空单增1.9万手,持仓变动偏空;永安多单增0.1万手、空单减0.2万手,目前永安在期螺01上持有净多单3.5万手;螺纹交易所仓单增18228吨到170089吨,影响偏空。今日国内成材普遍跌价,各品种均价跌幅10-40。从国内5大成材周度数据上来看,库存继续下降,且降幅仍旧较大,但终端需求释放依旧不足,产量回升,供需矛盾加剧,市场对于宏观政策宽松预期有所弱化。考虑今期货尾盘集体收跌,现货市场交投多显冷清,厂商心态偏向谨慎观望。预计短期内卷螺期货弱势延续,留意期螺支撑3000,压力3150;期卷支撑3100,压力3200。

六、宏观热点解读

【中钢协组织召开两广地区行业自律会】

近日,我国钢铁工业协会组织召开两广地区行业自律会,分析两广地区钢材市场供需形势,研判后期市场走势,探索长短流程企业协同机制,维护区域市场平稳有序发展。宝武中南钢铁、柳钢、盛隆冶金、阳春新钢铁、珠海粤裕丰、广东敬业、广东金晟兰、广东桂鑫钢铁、广西桂鑫钢铁、河源德润、粤华钢铁、宏德钢铁、永达钢铁、贵港钢铁等两广地区14家钢铁企业负责人,以及广东钢铁协会参加会议。

解读:与会企业一致认为,今年以来钢材市场需求下降、价格大幅下跌、亏损面持续扩大,两广地区尤为突出,钢材价格由以往的价格“高地”一度沦为价格“洼地”,甚到出现南材北运现象。此次会议的召开迫切和及时,面对严峻的市场形势,两广地区钢铁企业须统一认识、统一思想、统一行动,共同作为,合理释放产能,促进供需平衡,维护平稳有序市场秩序,促进两广市场健康发展。与会代表认为,9—10月,钢材需求将有一定程度回升,利好钢材市场,但需警惕复产冲动,避免造成阶段性供需失衡,否则形势好转也可能是昙花一现。同时,建议有关部门加强对资本市场的监管,以防资本炒作,造成钢材市场大起大落。

【我国47港进口铁矿石库存总量15991.87万吨,较上周一增加185万吨】

据统计,我国47港进口铁矿石库存总量15991.87万吨,较上周一增加185万吨。具体来看,华北地区受上期到港增加影响,本期港库延续上升趋势,增幅相对;华南和沿江库存增幅次之;东北库存增量相对缓和;而华东地区因近两周区域内铁矿石到港低于年内周均值,卸货入库量下滑,导致区域内港库环比有所减量。

【加拿大央行宣布下调基准利率到4.25%】

加拿大银行在我国支出和商业投资拉动下,该国第二季度经济增长2.1%,7月份通胀率进一步放缓到2.5%。住房价格高企仍然是总体通胀的主要因素,但已开始放缓。

加拿大银行预测,该国经济将持续增长,国内生产总值今年将增长1.2%,2025年增长2.1%,2026年增长2.4%。

解析:新冠疫情2020年初在加拿大暴发后,加拿大银行迅速下调基准利率,从当年2月的1.75%一路下调到3月底的0.25%。2022年3月到2023年7月,加拿大银行加息10次,将基准利率上调到5%,此后一直维持基准利率不变,直到今年6月和7月两次下调基准利率到4.5%。

【8月份新增专项债发行规模创年内新高】

8月份,各地地方债发行提速,其中新增专项债发行规模接近8000亿元,创下年内单月发行量新高。8月份,各地发行地方债规模整体约达11996.23亿元,较7月份7108.30亿元放量。其中,8月份新增专项债发行规模约达到7964.89亿元,新增一般债发行规模约1414.01亿元,均为年内单月规模新高。累计来看,今年前8个月,各地发行新增专项债规模约为25714.28亿元,占全年限额(39000亿元)约达到66%。

解析:从各地公布的发行计划来看,9月份新增地方债发行规模为7381亿元,加上1787亿元计划偿还规模,预计9月份地方债发行规模在9000亿元左右。按此计算,10月份新增地方债发行规模或在7000亿元左右。

七、后期走势预判

近期钢价走势继续下跌,市场低价资源不断涌现。从基本面来看疲弱难改,日均铁水产量延续下降态势,创近年来同期低位。钢厂端亏损面依然较大,原料价格仍受打压,铁矿、煤炭板块破位,焦企也开始亏损减产。综合来看,反涨已经结束,市场重回弱势,目前行情处于极不稳定的运行状态,在供需结构没有改善之前,预计短期钢价仍将震荡下调为主。