回望7月,三中全会明确了下半年房地产市场的稳定基调;随后,LPR迎来历史新低,各城市房贷利率纷纷下调;同时,政治局会议表明坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,旨在有效去化库存。

在如此密集的政策利好之下,7月合肥市场表现到底如何,一起来看看。

NO.1 | 壹

7月合肥新房量涨价跌

先来看看新房市场,7月份合肥主城区的商品住宅成交面积达到年内最高,且同环比均实现正增长。

据数据统计,2024年7月合肥新房市场量涨价跌,新房大卖2539套(含人才公寓),其中合肥一大批人才公寓转商品房入市,极大的增加新房网签数量。

毓德雅苑为人才公寓转商品房公开销售的项目,单月成交面积占合肥当月成交规模的44.9%,并以成交金额和成交面积遥遥领先的绝对优势登顶1-7月合肥商品住宅项目成交榜首。

2024年7月合肥市区商品住宅成交金额33.18亿元,环比下跌42.03%;成交面积29.48万㎡,环比上涨16.02%;成交套数2539套,环比上涨29.93%;成交均价20006元/㎡,环比下跌11.5%。

其中,新站区成交套数1418套,成交面积15.05万㎡,成交金额6.25亿元,销售均价12857元/㎡。新站区贡献量最大的项目是毓德雅苑,该项目疑似人才公寓政府收购,1220套房源全部网签备案,并非商品房成交。

包河区成交套数345套,成交面积4.5万㎡,成交金额10.74亿元,销售均价23933元/㎡。包河区贡献量最大的项目是万科城改朗拾森屿以及7月首开的置地瑰丽公馆。

高新区成交套数221套,成交面积2.66万㎡,成交金额1.91亿元(擢秀园数据有缺失),销售均价20622元/㎡。高新区贡献量最大的项目是擢秀园,该项目是人才公寓转商品房销售,且现房销售,备受关注。

目前合肥新房市场成交量处历史最低水平,新房价格门槛持续攀升,短期内市场热度难回温。

合肥市场高热期主要集中于2020-2021年,成交量达顶峰,成交均价稳步上升,2022-2023年进入下行阶段,成交持续回落,但整体供求相对均衡,2023年合肥成交量达历史最低值;2024年1-6月新房供应109万㎡,成交110万㎡,成交均价22682元/㎡,月度成交有小幅上涨,但去化形势未见好转。

NO.2 | 贰

7月合肥二手房成交5980套

再来看看二手房的市场表现。

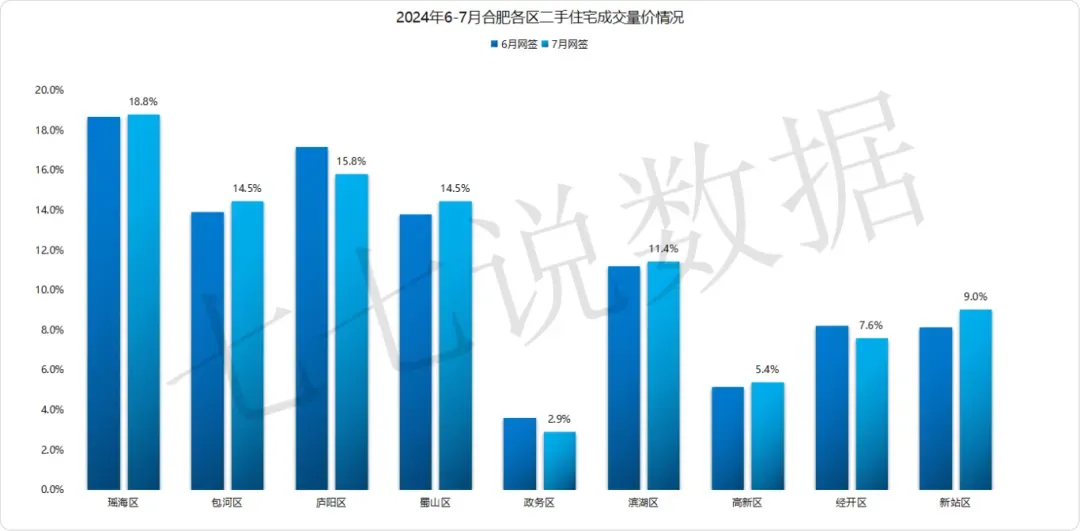

据说七七说数据显示,七月全市二手房住宅网签5980套(不含三县),环比下降了10.91%,同比上升4.25%。从成交量走势来看,成交量有所回升,整体水平高于去年同期。

从区域热度来看,瑶海区在7月份的表现尤为突出,荣登榜首,全月网签成交量达到1125套,与上月相比,这一数字环比下降了10.36%。值得关注的是,整个7月份,各区域的网签量均呈现下滑态势,环比下降最少的是新站区为0.92%。

7月合肥二手房库存房源环比有所下降为1.03%,瑶海区的库存房源量最高28403套,首次挂牌为884套,去化周期为32.13。政务区的最低为6384套,首次挂牌165套,去化周期为38.69。

总体来看,7月份合肥楼市新房二手房成交数据都不理想。合肥市区二手房成交量价整体呈现下滑趋势,近一年合肥市区成交562.65万㎡,成交均价17804元/㎡;二手房成交以110㎡内小户型低总价房源为主,刚需仍为手房市场成交主力。

一方面土地市场6月、7月拍出不少优质地块,这些地块位置更优,溢价率更低,且计容新规的施行,都将导致刚改、改善购房者不再害怕无房可买,反而因为之前的背刺,想要充分比较之后在做选择。

在这样的行情之下,在售新盘中刚需房源价格或将率先回调触底,刚改改善户型也会在新竞品压力之下慢慢回调,购房者的确不必着急,可以再看一看。

NO.3 | 叁

35个大中城市房价收入比均值下降

近年来我国房地产市场迎来周期性调整,住宅销售面积较峰值累计下滑近50%,多数城市房价也出现深度调整,总体回调幅度超过25%。随着房价的回落,以及居民可支配收入的逐年提高,居民购房压力正在得到有效缓解。

房价收入比是反映居民购房压力的重要指标。2019年年中,我们曾针对35个典型大中城市房价收入比做过统计分析。时隔5年,我们以相同的口径再次梳理这一指标,结果显示,35个大中城市房价收入比均值已从2019年的16.03下降到今年的11.87,整体降幅达26%。这一指标变化,也进一步印证了居民购房压力正在得到有效缓解的客观现实。

结语

目前新房市场大面积产品增多,未来改善产品将逐步成为市场主流。

高端改善项目主要集中于包河、滨湖区域及蜀山区、经开区部分板块的项目,可售存量约1.1万套,140-150㎡占比23%,100-110㎡占比15%,120-130㎡占比11%,180㎡以上产品占比29%;其中,高层产品存量占比38%,集中于100-120m(占比43%),小高层产品存量占比45%,集中于140-150㎡(占比37%)洋房产品存量占比17%,集中于200-250㎡(占比33%),180-190㎡(占比14%)。

对于房企来说,在保证品质和细节的基础上,更加注重创新性和差异化,第四代住宅即将面世。