面对猪周期的变化无常,养猪企业很多时候也是无奈的,身处这样的行业若不能聚焦主业,养猪企业在行业中就很容易处于劣势,甚至有被淘汰的可能性。

就年内猪肉价格变动而言,年初的时候外三元价格最低还在13块多一公斤左右,到今年8月中旬的时候已经一度飙涨至21块多一公斤,半年涨近60%,如今年底再一看,外三元价格又回到了15块多一公斤附近,后半年的跌幅也超25%。

(数据来源:中国养猪网)

在这种背景下,国内养猪巨头新希望主要的任务就是聚焦主业。

清仓民生人寿

转让饲料资产

大家知道,新希望一直对民生系资产介入颇深,或者说,民生系一开始就是新希望系资产。

1995年全国工商联牵头筹建中国民生银行,1996年民生银行正式成立,主要发起人包括广州益通集团、中国乡镇企业投资开发有限公司、中国煤炭工业进出口总公司、中国船东互保协会、山东泛海集团、刘永好(新希望集团创始人)、卢志强(泛海集团实控人)、张宏伟(东方集团实控人)、史玉柱(巨人投资实控人)。

1999年-2000年,新希望通过受让股份成为民生银行最大股东,持股达9.9998%。截至今年三季度末,新希望仍持有民生银行4.18%股权。

(民生银行十大股东,数据来源:通达信)

2002年,民生人寿正式成立,发起人包括万向控股、泛海控股、江西仁川集团、山西海鑫钢铁、东方希望集团、四川新希望等。

新希望作为民生人寿的发起股东,初始投入6050万,持股6000万股,占比7.23%。之后,2007年6月、11月两次认购民生人寿定增合计认购1.44亿股,增资后持股达到2.04亿股,占比7.54%。

到今年9月30日,新希望对民生人寿的持股已降至3.39%。

12月10日,新希望连发多项资产转让公告。拟向新希望投资集团转让旗下参股公司青岛大牧人25.875%股权,作价3.98亿。拟向新陆实业转让民生保险3.392%股权,作价4.17亿。拟向海南锦麟转让旗下海南新希望、南昌国雄、南宁国雄、重庆国雄、重庆希望、郴州希望六家控股子公司100%股权,作价1.94亿。

(新希望公告截图)

(新希望公告截图)

(新希望公告截图)

按照以上公告,若此次转让资产完成后,新希望可收回10.09亿资金。同时,也就意味着新希望将彻底清仓民生人寿,交易完成后将不再持有民生人寿任何股权。

当然,也要注意到,这三份资产转让的目的都是“为进一步优化公司产业发展战略,聚焦核心主业”,且第三份涉及转让的六家控股子公司都是饲料公司,难道新希望连饲料业务都不想做了?

上半年已剥离

预制菜、食品深加工业务

聚焦主业,新希望从去年底就开始强调“聚焦核心主业”,在2023年财报中曾多次提到“为进一步优化公司产业发展战略,聚焦核心主业持续提升公司核心竞争力和可持续发展力,推动公司高质量发展”。

为实现这一目标,新希望从去年底就开始着手剥离非核心业务,包括禽类、食品深加工业务。

2023年12月16日,新希望连发两份股权转让公告。

第一份公告,控股子公司北京新希望拟向海南晟宸转让旗下食品深加工运营主体,北京新希望持有的德阳新希望67%股权,作价15亿,海南晟宸为实控人控制的企业,本次交易构成关联交易。

(新希望公告截图)

第二份公告,公司及全资子公司山东六和、北京新希望拟向中牧集团转让旗下禽产业链运营主体,中新食品51%股权,其中新希望转让20%、山东六和转让2%、北京新希望转让29%,作价27亿。

(新希望公告截图)

今年3月27日,新希望在互动平台表示,预制菜业务已于去年年底从上市公司剥离。新希望这种表述,说明去年年底转让出去的食品深加工业务就涉及预制菜业务。

(新希望互动平台截图)

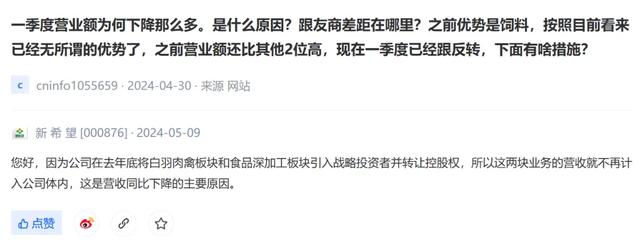

5月9日,新希望又在互动平台表示,公司白羽肉禽板块和食品深加工板块已不再计入公司体内。

(新希望互动平台截图)

如此看来,相对而言,新希望或许是这一轮猪周期中“做减法”最彻底的一家养猪企业了,截至今年上半年新希望的饲料业务占比超66%,是新希望收入最大的业务,若真把饲料业务全部剥离,新希望恐怕将发生翻天覆地的变化。

负债率下降

二季度以来业绩持续好转

新希望从去年年底以来就持续“做减法”,卖了食品深加工业务,剥离了禽业务,又要剥离部分饲料及金融业务,这样下去新希望很可能变成一家纯粹的养猪企业。

当然,现在的新希望还没有完全的、彻底的剥离非养猪业务,但新希望的业绩及负债率已经开始逐步改善了。

今年4月份对于国内的主要养猪企业来说是个分水岭,牧原、温氏、新希望等养猪巨头都实现了盈亏平衡,但新希望的肥猪出栏成本却是三家中最高的,当时新希望表示出栏成本为16元/公斤,而温氏的养殖成本仅为14.4元/公斤。

成本虽高但终究是盈亏平衡了,今年以来,新希望除一季度亏损外,二季度、三季度都是盈利的,第三季度单季度盈利达13.71亿,助力今年前三季度实现扭亏为盈。

(数据来源:同花顺网站)

在盈利好转的预期下,年内新希望二级市场股价一度涨近50%。然而,下半年,随着猪肉价格的持续回落,新希望的股价也回调明显,近期也一直处于震荡状态。

(新希望股价走势截图)

随着猪肉价格的下跌,除了二级市场股价表现弱势外,新希望的生猪销售情况也出现了一些不利的变化。

12月7日,新希望发布的11月销售简报显示,11月生猪销售125.96万头,环比增长0.49%,同比下滑24.84%,收入20.5亿,环比下滑1.49%,同比下滑13.87%,销售均价也环比下滑5.07%,但同比仍增长18.21%。

(新希望公告截图)

进入12月之后,猪肉价格持续下跌,这样对于前三季度扭亏微弱盈利1.53亿的新希望来说,全年扭亏恐怕也还是有点悬的,但资产出售或许会增厚一些利润。

好消息是,在持续剥离非核心主业之后,新希望的整体负债率已经从今年一季度的74.08%降至三季度的70.85%。坏消息是,这个负债率水平仍高于牧原、温氏等同行。

显然,新希望要想与牧原、温氏等同行持续竞争,除了持续聚焦养猪主业外,还得把负债率降下来才行,否则债务负担可能成为拖累。

以前猪肉5块一斤也赚钱,资本永远只想暴利