作者 | 苏越

作者 | 苏越来源 | 零壹智库

A股上市银行2023年财报进入密集披露期。截至3月30日晚,已有21家银行晒出了2023年“成绩单”,包括7家全国性股份制银行:平安银行、中信银行、招商银行、光大银行、浙商银行、民生银行、兴业银行。

但这7家银行的成绩并没那么好看。

除资产规模较小的浙商银行营收和净利均双双增长外,其余几家普遍增利不增收,招行时隔14年首现营收下滑,光大银行更是遭遇“双杀”。资本市场的反应也迅速而直接,3月28日早盘,光大银行A股和H股股价一度跌超9%和13%。

在净息差持续收窄、市场竞争加剧的大环境下,商业银行的盈利模式和风险管理都面临的新的挑战。

2023年资本市场持续震荡下行,银行的另一营收支柱,以佣金和手续费为主的“财富中收”也普遍遭遇大幅下降的局面。

收入增长承压之际,资产减值损失下降以及释放部分拨备来弥补利润增长缺口,也成了部分银行的共识选择。

2023年,作为银行主要板块的零售金融业务表现疲软,而公司金融业务中的普惠小微则维持较大的贷款支持力度。与此同时,七家银行的资产质量保持平稳,科技及人才方面持续投入,大模型场景应用加速推进。

普遍增利不增收,浙商银行非息收入贡献80%以上营收增量

整体来看,七家银行全部扩表,兴业银行资产规模突破10万亿元,浙商银行资产规模大增19.91%。浙商银行保持营收净利双增长,其他六家银行的营收普遍下滑。

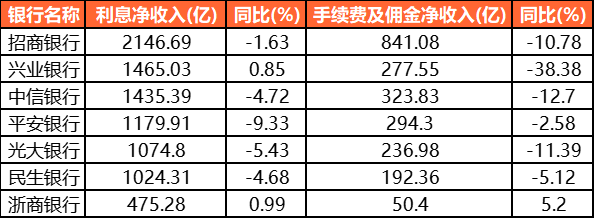

银行最主要的营收来自利息净收入,在净息差持续下行的背景下,仅兴业银行、浙商银行同比略微上升,其余几家均下降。其中,平安银行利息净收入降幅最大,达-9.33%。

据金监总局公布,截至2023年末,商业银行净息差下滑至1.69%,首次跌破1.7%关口,达到历史低点。这也引起监管部门的重视,央行在去年8月首次提出,要保持银行合理利润与息差水平。

稳息差,也成为商业银行的头等大事,一个明显的趋势是,中信银行、平安银行与光大银行的定期存款逆势收缩,以降低平均付息率。招商银行、中信银行、平安银行、民生银行均增利不增收。

其中,招商银行、平安银行信用减值损失分别减少计提27.26%、2.1%,且拨备覆盖率均下降10个百分点以上,民生银行信用减值损失降低6.27%,一定程度上释放出部分拨备,弥补了营收下滑对利润的影响。

表1:七家A股上市银行2023年主要经营业绩

数据来源:公司财报,零壹智库整理

招商银行营收3391.23亿元,同比下降1.64%;中信银行营收2058.96亿元,同比下降2.6%均是其14年来的首次下滑。兴业银行和光大银行营收和利润遭遇“双杀”。

2023年资本市场持续震荡下行,居民投资情绪低迷,加上银行减费让利,以佣金和手续费为主的“财富中收”普遍遭遇大幅下降的局面。

兴业银行手续费及佣金净收入同比下降近40%,其中咨询顾问手续费收入变动较大,下降约73%。招商银行、中信银行和光大银行这部分收入也同比下降10%以上,中信银行托管及其他受托业务佣金大幅下降44.07%。

表2:七家A股上市银行2023年各营收渠道业绩

数据来源:公司财报,零壹智库整理

有一个特例,浙商银行的营收结构中,利息净收入及手续费佣金收入均实现正增长。其中,受益于经济周期弱敏感资产首要策略,其全年信贷增量的56%投向小额分散资产,弱敏感资产营收增速远超全行营收增速,占全行营收比重近三分之一。

浙商银行把经济周期弱敏感资产营收、绿色收入和1%以下低成本存款收入统称为智慧营收,报告期内智慧营收占比接近一半(49%);非息收入则贡献了八成以上的营收增量。

表3:七家A股上市银行2023年信用减值损失和拨备覆盖率及同比变动

数据来源:公司财报,零壹智库整理

零售疲软,普惠小微信贷支持力度增大

招商银行的零售银行板块一直处于主体地位,2023年其零售金融业务营业收入1901.67亿元,同比增长0.89%,占该行营业收入的61.85%。

其中,零售净利息收入1337.66亿元,同比增长3.42%,占零售营业收入的70.34%。

今年1月份,招商银行总行零售业务的组织架构调整,新设零售客群部,主要职责是专门服务于除了私人银行客户之外的其他各种类型的零售客户。

该行信用卡交易额48149.67亿元,同比下降0.44%;实现信用卡利息收入635.15亿元,同比下降0.72%;实现信用卡非利息收入272.28亿元,同比下降3.02%。

光大银行2023年零售金融业务实现营业收入649.49亿元,同比下降1.57%,占全行营业收入的44.58%,其中,零售净利息收入487.62亿元,同比增长2.67%。

报告期末,信用卡客户5092.69万户,本年新增328.03万户;交易金额23745.81亿元,实现业务收入430.60亿元。

平安银行零售金融业务营收报告期内下降约6.65%,利润大幅下跌72.14%至55.25亿元,占总净利润的11.9%。

相对而言,该行批发金融业务净利润占比63.6%,其中对公客户数75.40万户,增幅22.4%;专精特新合作客户数较上年末增长160.5%;新能源、新基建、新制造“三新赛道”资产投放规模2045.52亿元,同比增长32.5%;供应链金融融资发生额13331.85亿元,同比增长14.1%。

表4:七家A股上市银行2023年各业务板块对比

数据来源:公司财报,零壹智库整理

中信银行2023年零售业务利息与非利息收入均实现正增长,个人客户数达1.37亿户,较上年末增长7.47%。

报告期末,该行信用卡累计发卡11552.06万张,较上年末增长8.37%;信用卡贷款余额5206.91亿元,较上年末增加102.24亿元,信用卡交易量和信用卡业务收入均略有下降。

该行公司银行业务占比最高,营收占比44.5%。截至报告期末,中信银行小微企业贷款余额14652.57亿元,较上年末增加2170.58亿元;普惠型小微企业贷款余额5450.76亿元,较上年末增加990.84亿元。

民生银行2023年零售银行业务营收下降,而利润同比增长7.11%,其中,零售财富管理手续费及佣金收入(不含理财管理费)39.73亿元,同比增长10.31%,占零售业务非利息净收入的34.29%。

报告期内,信用卡新增发卡439.44万张,同比增长12.55%,信用卡新户90天活跃率同比提升10个百分点,续卡户留存率、有效续卡户激活率分别提升9.02、2.54个百分点。

兴业银行未披露零售银行业务营收及利润,其零售客户数10127.63万户,较上年末增长10.38%;手机银行有效客户数5,607.67万户,同比增长13.97%。

该行累计发行信用卡7139.55万张,较上年末增长7.68%,报告期内新增发卡509.40万张,同比下降22.87%;报告期内累计实现交易金额23,244.51亿元,同比下降16.23%。

浙商银行主要板块为公司银行业务,2023年实现营收354.82亿元,同比增长9.21%,占比总营收55.7%。

截至报告期末,该行小企业专营机构213家,普惠型小微企业贷款注余额3201.28亿元,较年初新增428.42亿元,增速15.45%,高于各项贷款增速1.95个百分点,占各项贷款比重20.22%,

该行零售银行业务同比增长0.21%,截至报告期末,该行信用卡累计发卡422.84万张,较年初增加29.47万张,实现信用卡业务收入16.49亿元,同比增长32.78%。

资产质量平稳,涉房贷款不良率总体持平

2023年,七家银行的资产质量总体稳定,拨备覆盖率维持高位;不良贷款率总体向好,除平安银行外,均同比持平或下降。

表5:七家A股上市银行2023年资产质量指标

数据来源:公司财报,零壹智库整理

中信银行、民生银行、兴业银行银行资产质量稳中向好,其不良贷款率、房地产不良贷款率、拨备覆盖率均实现“二降一升”。

招商银行不良贷款余额较上年末有所增加,不良贷款余额615.79亿元,较上年末增加35.75亿元,主要受部分高负债房地产客户风险进一步释放及零售业务风险影响。

截至报告期末,该行房地产业贷款余额2907.42亿元,较上年末减少429.73亿元,占贷款和垫款总额的4.71%,较上年末下降1.12个百分点;房地产业不良贷款率5.01%,较上年末上升1.02个百分点。

光大银行不良贷款率与去年期末持平,房地产不良贷款占总不良贷款比例最高,达18.6%,且单一最大客户贷款比例、最大十个客户贷款比例较去年增长,贷款集中度提高。

平安银行截至报告期末不良贷款率上升0.01个百分点,整体保持稳定。该行房地产相关的业务余额为2649.91亿元,较上年末减少482.13亿元。

浙商银行2023年期末不良贷款率下降,拨备覆盖率提升;与此同时,房地产业在公司贷款中占比10.4%,不良率达2.48%,较上一期末增加0.82个百分点。

招行、中信科技投入均超百亿,大模型场景应用加速

当前,银行业正在深入推进数字化转型,在科技投入、业务上云、移动端经营和前沿技术探索上,7家银行都在齐头并进。

财报显示,中信银行2023年科技投入首次超过100亿元,达到121.53亿元,同比增长38.9%;招商银行科技投入继续提升至141.26亿元,同比增长6.6%。

平安银行、光大银行、民生银行科技投入则在60亿元上下,前两家同比略有降低,民生银行则同比大增27.19%。根据公开数据,几家银行科技员工占比都超过7.5%。

表6:七家A股上市银行2023年科技及相关人才投入

数据来源:公司财报,零壹智库整理

继子业务系统、核心系统上云后,“全面上云”时代已经到来。4家银行全部或大部分业务已经跑在云端,基于云原生的应用和场景建设如火如荼。

2023年初招商银行宣布完成“全面上云”,是银行上云的一个关键事件。

与上云同步,招行着力推动技术中台和数据中台建设,通过技术中台沉淀企业级组件,提升研发效率;通过数据中台沉淀企业级数据,不断降低大数据应用门槛。

平安银行完成云原生工程第一阶段实施;2023年末,应用微服务改造率超60%,应用上容器云比例约63%。

光大银行已进入全栈云平台建设阶段,全行应用系统上云率近90%。兴业银行应用系统上云率达81.07%;民生银行业务应用云原生架构采用率达30%。

中信银行已全面建成生产云、开发测试云、子公司云和生态云的总体布局;技术中台基本形成以服务网格、容器云平台、乐高开发平台、基础技术服务为主线的云原生技术底座。

手机银行方面,App是银行数字化转型的重要载体和服务用户的核心终端,正持续朝着数智化、生态化方向发展。用户数据是一个重要的指标,招行和平安用户规模持续增长,但月活略有下滑,光大月活则大幅增长。

具体来看,招商银行App用户突破2亿户,招商银行App和掌上生活App月活跃达1.17亿户;平安口袋银行APP注册用户数1.66亿户,较2022年末增长8.6%,月活5193.67万户。

兴业银行手机银行用户达到5607.67万,较上年末增长13.97%;机月活2252.62万。中信银行月活用户达1627.01万户,同比增长5.44%;光大银行月活2712.85万户,比2022年末增长17.81%。浙商银行人手机银行用户608.16万,较年初增长17.84%,月活185.91万,同比增长35.05%。

由于统计口径等因素的影响,官方披露的数据与第三方监测可能有些插入。更多维度分析可见零壹智库报告《2023年手机银行数字竞争力排行榜TOP 100》。

在前沿技术方面,头部银行积极拥抱大模型,并推进相关落地应用。零壹智库在《42家上市银行“期中”答卷表现如何?》一文中提到,有9家银行在半年报中明确了大模型进展,包括工商银行、农业银行、中国银行、交通银行、招商银行、中信银行、兴业银行、江苏银行和浙商银行。

如今,招商银行走在了前头,大模型生态初露端倪。

招行并非从零开始做研发,而是站在他人的肩膀上,用自有数据和场景来推动落地。一方面积极加强大模型建设,引入千亿参数大模型,用自有语料调优、训练、适配行内场景,积极跟进开源大模型技术的发展,并在专业场景自研百亿参数大模型;另一方面积极探索大模型在零售、批发、中后台的应用。同时,搭建大模型体验平台,接入多个国内主流大模型。

平安银行首次在财报中披露大模型进展,已将大模型技术用于零售贷款审批、运营管理数智化升级、消保降诉、汽车金融AI验车等多个场景,结合计算机视觉、多模态等技术,形成综合人工智能解决方案。

中信银行信息技术管理部金融产品IT创新实验室相关人员则撰文称,该行自主研发了仓颉大模型应用平台。通过大模型技术与银行零售业务的紧密融合,大模型平台将进一步提升中信银行在财富管理领域的业务优势,更好地满足客户在复杂金融环境中的多元化需求。

兴业银行已上线百亿级大模型ChatCIB,同时构建多个人工智能的基础能力平台,提供自然语言处理、智能语音等上百种人工智能开放能力,聚焦财富、投资、报告等垂直领域,上线6类数字助手,形成首批AI大模型场景赋能。

实习生许晔翾对本文亦有贡献