从2019年我国提出发展信创产业,2020年迈入信创发展元年,到2022信创开始向行业深水区迈进,逐渐延伸到金融、电信等重点行业、核心业务中,开启了“行业信创元年”。一个真正的“大信创”时代已开启,一个数万亿规模的市场正在加速形成。

信创产业作为战略性新兴产业,得到了国家相关政策的大力支持。党的“二十大”报告指出,我国要“完善科技创新体系,坚持创新在我国现代化建设全局中的核心地位,健全新型举国体制,强化国家战略科技力量,提升国家创新体系整体效能,形成具有全球竞争力的开放创新生态。”

一、重磅政策不断出台,“大信创”产业格局初步形成“信创”即信息技术应用创新,是我国IT产业发展升级采取的长久之计。政策加持之下,我国IT产业发展迅速,技术创新能力大幅提升,结构优化升级取得实质进展,呈现出整体产业由大向强转变的趋势。在基础软硬件领域,国内厂商在政策红利的支持下,实现从无到有,从可用到好用的发展,与国际水平差距逐渐缩小。《“十四五”国家信息化规划》中从数字设施、创新能力、产业转型等方面,都提出了跟信创产业相关的发展指标,包括每万人口新一代信息技术产业发明专利拥有量,IT项目投资占全社会固定资产投资总额的比例,计算机、通信和其他电子设备制造业研发经费投入强度,信息消费规模等。近年来我国信创产业规模持续扩大,2021年信创产业规模达6886.3亿元,近五年复合增长率为35.7%,预计2025年有望突破2万亿。

图:2021-2025年信创产业整体市场规模预测

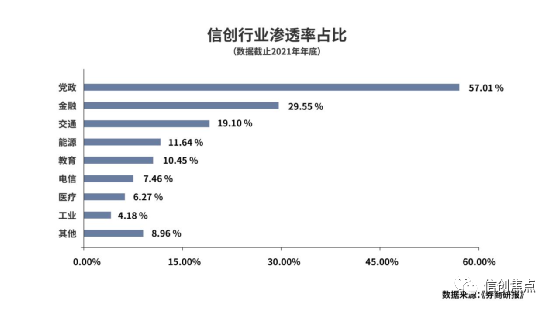

2022年作为行业信创元年,信创快速向八大行业拓展,目前金融、电信行业已开始了规模升级,以金融、电信、石油、电力、交通、航空航天、教育、医疗为代表的行业信创,有望逐步进入爆发期。

在当前国际形势下,科技自立自强的趋势已不可逆转,2023年信创产业有望超常规发展,形成“大信创”新格局。未来五年,将会是行业发展的关键时期,其前景空间异常广阔。

二、信创产业万亿蛋糕诱人,国产赛道竞争加剧行业信创市场有数万亿的市场想象空间。短期内,区县/行业信创接棒预计将打开5000亿市场空间。长期来看,未来5年,中央企业+地方国企将逐步完成OA、门户、邮箱、纪检、党建、档案管理等应用的全面替换;战略决策、ERP、风控管理、CRM经营管理等系统,将实现应替尽替;核心系统如生产制造的PLC设备、工业软件、研发系统等,会做到能替尽替。

随着中央企业+地方国企的国产化升级逐步落实,数万亿市场的行业信创赛道,国产IT厂商的竞争势必加剧,谁将有可能笑到最后?结合目前市场格局,以及信创产业链的实际发展情况,我们梳理出了信创产业和核心厂商和前景路线图。

1.信创产业链信创产业主要包括:基础硬件、基础软件、云、应用软件、信息安全。

(1)基础硬件:芯片、存储、整机(PC/服务器)

国内CPU芯片

芯片对计算能力的提升起到的是决定性作用,是支撑IT系统运作的发动机。芯片产业包括芯片设计、晶圆制造及加工、封装及测试环节等,工艺、工序复杂且产业链较长。目前,国内芯片设计能力已经有所突破,但在EDA设计工具和制造流片环节较为薄弱,存在产业链上下游产值失配的情况。全球视角下,集成电路的竞争最终将表现为产业链之间综合实力的竞争,中国芯片产业的发展需要全链路协同,尽快补齐短板,突破一批核心技术,完善产业链各环节的配套能力,芯片产业的整体水平才能得到快速提升。得益于中国广阔的市场和应用领域,中国商业芯片行业正展现出很强的发展动能和潜力。最为关键的是,在外部环境倒逼和内部技术提升的共同作用下,国产芯片加速试错、改造、提升,已经从“不可用”向“基本可用”、再到“好用”转变。主要芯片:鲲鹏、飞腾、龙芯、海光、兆芯、申威等。

存储设备

计算、存储、通信是计算机三大IT核心基础设施板块,无论是计算还是通信环节,都要以存储为其开端和终点,因此存储板块在信息产业的发展中具备先导性和需求刚性。国内主要存储设备厂商产品水平已经达到国际主流水平,在国内、国际市场取得了不错的份额。

2021年中国区企业级存储市场厂商份额情况如下图:

(2)基础软件:操作系统、数据库、中间件

操作系统

操作系统是最基础、最底层的计算机软件,平滑替代、生态构建是国产操作系统的发展及完善方向。聚焦我国信创领域,开源Linux降低了国产操作系统开发的技术门槛,与CPU架构适配基本无难点。目前,操作系统软件市场集中度高,主要以面向政务的麒麟、面向民用领域的统信为主流。现阶段,政务等关健领域的替代升级已较为深入,公安、央企、医疗、交通等领域仍在试点阶段,并未全面铺开。未来随着基础硬件性能提升、国产软件生态逐步构建,国产操作系统将成为推动信创产品市场化的重要力量。重点厂商:麒麟软件、统信软件

数据库

数据库属于基础软件,具有“技术研发复杂、产品生命周期长、稳定性安全性要求高”的特性。国产数据库作为国产替代的重要环节,在我国信创产业政策引领下实现加速发展。

据Gartner报告显示,按收入统计,目前海外商业数据库份额占39%,公有云数据库占比45%,基于开源的国产数据库占6%,纯国产自研内核数据库占比仅有10%。数据显示目前国产自研内核数据库市场份额占比还很低。但随着俄乌战争爆发、西方科技武器化的做法,都在不断给我们敲响警钟,IT基础设施必须实现全部环节的国产化,任何不能实现自主可控的环节,都会成为被攻击的弱点。国外开源软件也并非100%安全,使用开源软件依然有被制裁和被攻击的风险。

openGauss源代码实现了完全的自主可控,具备独立技术演进能力,同时采用了“生态联盟、开源社区”的方式构建繁荣的国产数据库生态圈,目前吸引了超过130家企业和机构加入,3500多名开发者参与社区贡献,如海量数据公司等,属于openGauss阵营的头部厂商代表。

OceanBase是蚂蚁集团研发的原生分布式关系数据库,在稳定性、实时性、安全性等方面表现优秀,在2020年国际TPC-C性能评测中达到7.07亿tpmC。

武汉达梦现为中国电子信息产业集团(CEC)旗下公司,中国软件持股25.21%。达梦专注于为客户提供以数据库软件、云计算、大数据平台为代表的全栈数据产品及解决方案,产品涵盖数据库、云计算、大数据平台三大类。在数据库领域,达梦起步早,国产化程度高,应用适配广泛,涵盖办公类系统、部分业务系统。重点厂商:达梦、海量数据、人大金仓、神舟通用、南大通用等。

中间件

中间件位于操作系统、网络之上,应用软件之下的计算机软件,为应用软件提供运行支撑平台并负责连接其它底层设施,借助中间件能够屏蔽底层技术差异、支撑应用软件独立运行,帮助用户灵活、高效地开发和集成复杂业务应用。

在政策激励下,中间件技术不断迭代升级,以平台类中间件为代表的广义中间件产品功能也在持续演进,未来其应用场景和边界将取得重大突破。国产中间件相对于其他基础软件具有较强竞争力,在市场化产品中占据较大份额。重点厂商:东方通、普元、宝兰德、金蝶天燕、中创软件等。

(3)云服务

考虑到云服务所涉及的IT产品和架构的综合性,及其在各行业数字化转型过程中的基础地位,信创云事实上成为了国产化的IT基础软硬件解决方案。其发展需要信创产业链综合水平的全面提升,是信创生态建设完成度的重要体现。

随着技术逐渐成熟和政务云市场起到了良好的带头示范作用,金融、电信、能源、电力、医疗、教育、交通、公共事业等行业也逐步成为信创云集聚的市场。重点厂商:华为云、浪潮云、阿里云、天翼云、易捷行云等。

(4)应用软件:办公软件、通用软件、行业软件

应用软件是建立在基础软件之上,直接面向用户层的软件部分,包括日常办公软件、业务软件、政务软件、社交软件等,还可以细分为浏览器、邮件、流版签等常用软件。作为贴近客户的使用端,应用软件是信创工作成功与否的度量尺,即信创生态下应用软件的性能、功能、兼容性、稳定性等条件是否能够满足工作需求。我国应用软件产业整体发展较为成熟,在信创领域也相对拥有较为丰富的产品供给,整体国产化程度较高。信创为应用软件行业带来了新的增量市场,未来随着国产化替换的稳步推进,将会有更多的应用软件厂商入局竞争。现阶段,替换主要集中在办公软件与政务软件领域。重点厂商:用友网络、金山办公、金蝶国际、泛微网络、致远互联、恒生电子、福昕软件等。

千淘万漉虽辛苦,吹尽黄沙始现金。

中国拥有巨大的经济体量、广阔的市场空间,其土壤足以支撑我们发展起自己的技术体系。在全社会各方因素的共同努力下,我国信息技术产业已经呈现出百花齐放、融合应用、技术创新、人才涌动的特点,市场释放出前所未有的活力。

我国全球创新指数排名,从2015年的第29位,已跃升至去年的第12位。2019年以来,我国成为全球最大专利申请来源国;电子信息制造业增加值保持年增长9%以上,软件业务收入保持年增长13%以上,都显示出未来我国在信创领域的发展潜能无限。

信创的发展大致会经历三个阶段:从不可用到可用,从可用再到好用。目前从芯片、操作系统、数据库、中间件等产业链基础部分看,多数细分领域已经满足了可用要求,正在向好用水平提升。

操作系统市场操作系统方面,国产操作系统基本采用了成熟的开源操作系统Linux的技术路径,同时也投入了大量研发,目前从性能上已经较好实现了追赶,基本达到好用阶段。从市场竞争方面来看,已经形成了麒麟、统信双雄并立的格局。

目前,操作系统产业亟待解决的,仍然是产业生态问题,相比Windows、安卓系统,使用者数量、应用的适配数量少。操作系统的核心关键还是在于生态建设,而生态建设的核心在于尽快突破“临界规模”。一旦突破“临界点”,用户会因为应用的丰富而不断加入,开发商也会因为用户量级的增长而投入开发力度,形成互相促进的良性循环,操作系统的生态就会快速繁荣。

国产数据库市场今天,国产数据库正在迎来黄金发展期。我国数据库市场,经历了从海外巨头绝对垄断,到国产数据库艰难起步,再从星星之火,发展到今天百花齐放的四个阶段。整体而言,国产数据库的发展时日尚短,国内数据库仍处于发展初期,具备较大发展空间。同时也意味着竞争差距尚未拉开,头部厂商的格局未定。

根据中国信通院发布的《数据库发展研究报告》,员工人数少于300人的国产数据库企业高达84%。不过,目前国内数据库研发投入较多的包括华为系、阿里系、腾讯系、达梦、海量数据、人大金仓等企业,员工人数基本在700+以上,从长期格局来看以上企业具备较强竞争优势。

国产数据库市场巨大,人才培养迫在眉睫,研发人才紧缺,严重影响着数据库产业发展。在国产数据库人才培养方面,国家也将高校人才培养上升到了战略高度,目前国产openGauss课程已经在国家众多头部高校同步开课,并把 openGauss 列入计算机等级考试,未来3-5年将培养出数以万计的国产数据库研发及服务人才,帮助数据库产业人才培养和生态共建,为数据库产业未来持续发展打造创新土壤。

云计算市场云计算领域,目前国产化程度已经非常高,呈现出国产企业寡头竞争的格局。截止2022年上半年,中国国内公有云IaaS市场CR3(市场集中度)达到61.5%,CR5达到77.6%。

目前,我国信创仍处较早的黄金发展期,随着利好政策不断加持,产业链上下游厂商携手合作,技术创新、产品深度适配、生态逐渐完善、人才加速聚集,信创未来几年将呈现协同发展的共振效应,产业必将加速成熟。不过,目前国产信创的产业成熟度依然不高,仍需要产业链各方的共同努力。未来,随着产业成熟度的提升,最终市场的技术路线也将加速收敛。

四、技术创新水平不断提升,产业生态繁荣加快追赶步伐未来五年是信创产业发展的关键期。据中信证券发布研究报告称:信创产业推进过程中操作系统、数据库、应用软件等软件品类有望先行发展,中期看关键基础硬件等品类的供应也有望稳定可控,为信创产业的扎实发展筑牢底座。

总之,随着国家重视、市场体量巨大、国产厂商的积极参与,相信未来几年国产信创的前景光明,而我国的技术创新水平将会不断快速提升,产业生态将会日益繁荣。好风凭借力,信创产业正在凭借政策、产业、人才等利好因素的东风,迈向产业高质量发展的新阶段。