从把握周期性机会的角度来讲,最适合的介入时机是在行业走麦城的时候,当前的安琪恰恰符合这一特征。

首先,股价处于低位,今年二季度PE最低时,一度与2018年持平,逼近了2012年水平。无论2018,还是2012,回过头看都是价值洼地,有一定参考意义。

这里没有参照PB值,因为安琪与传统意义上的强周期股不一样,它的盈利规模实际上并没有大幅萎缩,主要不利的表现是不增长(准确的说,应该是增收不增利)。

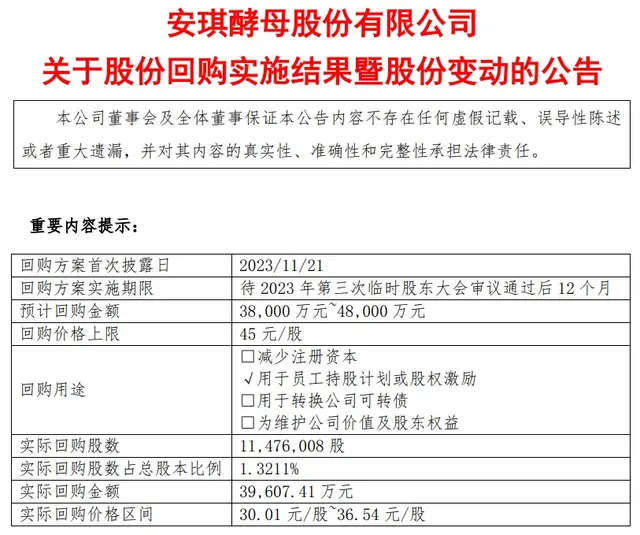

其次,影响业绩最大因素原材料蜜糖价格处于高位已有很长时间,大宗商品价格的波动实际上也和金融产品类似,涨多了也会跌,跌多了就会涨,不可能永远保持一种趋势。2024年上半年,蜜糖价格实际上已经出现了下降迹象。

从中报情况看,2024年上半年安琪酵母共实现营业收入71.75亿,同比增长6.86%;净利润6.91亿,同比增长3.21%;扣非净利润5.96亿,同比下降2.5%。

我们可以发现,从2020年上半年到2024年上半年,公司的营业收入一直处于逐年递增状态,累计增长了65.25%,折合年化约13.38%。

之所以销售端能够实现持续快速增长,一方面在于国内市场稳定的市场份额,另一方面则得益于公司积极的海外布局。

2024年上半年,国内市场其实是相当疲软的,安琪的国内收入43.15亿元,仅增长0.89%,但是境外表现极为亮眼,中东、非洲、亚太等新兴酵母市场涨势良好,公司收入28.24亿,同比增长17.89%。境外收入占总收入比重提升了3.68个百分点,达到了39.36%。

二季度,公司又继续加大了对海外布局的力度,新增了602家海外经销商,并加快注册海外营销子公司,大力聘用本土化销售人员,颇有一番准备大干一场的意味。

综上所述,我想冯柳旗下基金之所以选择这个时间加仓,看中的可能就是这三点理由:

1、和历史数据比,安琪的股价估值正好处于低位区间;

2、原材料蜜糖价格处于高位,开始出现拐点,未来有较大下行空间,有望在某一天为公司释放更多利润;

3、海外布局蒸蒸日上,有着较大的发展想象潜力,这也决定估值预期具有提升的可能。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

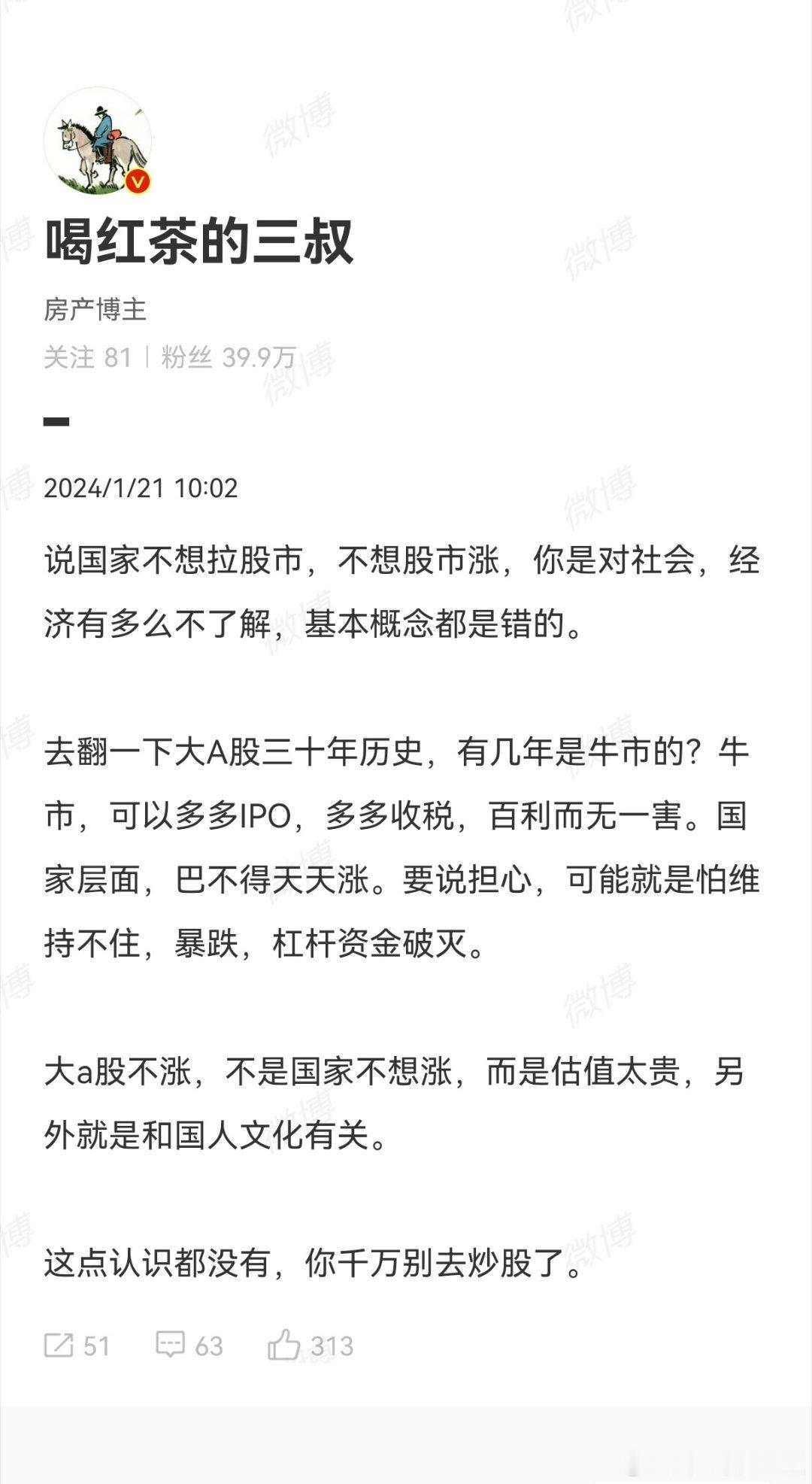

啥?

我买够了,让你夹抬轿了。