时来天地皆同力,运去英雄不自由。

在扩产道路上一路狂飙,硅片综合市占率已居全球第一的TCL中环(002129)实现了梦寐以求的发展目标,本当大展宏图,扬眉吐气的时候,可连它自己以及同行都发现,这个硅片“大哥大”当的并不快乐,甚至说还有点儿郁闷和愁苦。

即便贵为行业巨轮,TCL中环也在承受着光伏第四轮周期调整惊涛骇浪的冲击和考验,存在着这样、那样的触礁风险。且因产能包袱过大,业务垂直一体化不够成熟、健全,其面临的压力和困难也要远比其他中小厂商大得多。

01、“灵魂”出窍

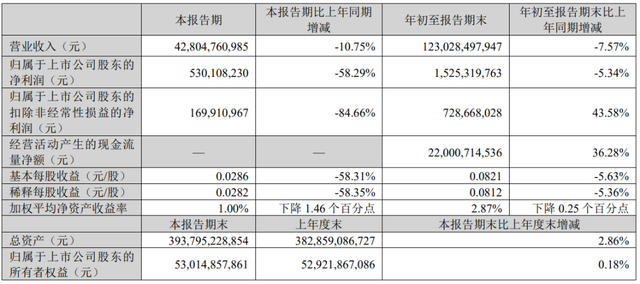

2024年中报显示,TCL中环实现营收162.13亿元,归母净亏损30.63亿元,扣非后净亏损34.88亿元,净亏损额行业内排名第三。如果从2023年第四季度算起,TCL中环归母净亏损58.12亿元,扣非净亏62.22亿元,亏损的数字很是扎眼。

这让TCL中环上至管理层,下至一线员工深感痛心。对此,该公司董事长李东生首次公开参加了光伏行业活动,他在央视财经《对话》节目中坦承今年的业绩表现是中环进入光伏后表现最差的一年。

这也是TCL入主中环股份后,亏损最为严重的一次。年报显示,TCL中环除2012年净亏损9820万元之外,近10年业绩一直处于稳步的上升通道当中。

2020年净利10.88亿元、2021年净利40.19亿元,2022年净利68.19亿元,这是TCL中环押注大尺寸硅片取得成功,顺势杠杆化扩产,叠加高景气度周期铸就的高光时刻,也是其在硅片环节完成弯道超车的荣耀时刻。

我们注意到,2021年TCL中环硅片产能88GW,产能规模还略逊于隆基绿能的105GW,到2022年、2024上半年时已分别达到140GW和180GW,均高于隆基的133GW和170GW,综合市占率位居行业第一。

但这种片面追求硅片产能、市占率第一的KPI指标,制定“满产满销”的生产和营销战略,为2023年的业绩巨亏埋下了伏笔,也给后续发展留下了一定隐患。

TCL中环拥有可睥睨天下,傲视群雄的资本时,愰然间光伏大世界早已换了新模样。产能规模不再是优势,现在看倒像是一个包袱;高居行业第一23.5%的综合市占率,付出的是亏损现金流卖硅片,半年扣非巨亏34.88亿元的代价。

生产、营销战略上的误判,引发TCL中环故事和传说多多。8月2日,TCL中环发布了一则《关于高级管理人员辞职的公告》称,沈浩平辞去公司CEO职务,仍留任公司副董事长职务。

沈浩平是TCL中环的“灵魂”、“图腾”,曾获福布斯最佳CEO荣誉,还是推出210大尺寸硅片的主导者,长期担任中环股份的一、二把手。这样一位功勋人物的“闪电”下课,一石激起千层浪。

迄今,围绕沈浩平“下课”的诸多解读,可信度比较高的一个说法是,沈任上推行了“满产满销”生产、经营战略,管理层为此产生了分歧。他的离任,则标志着中环在战略上倾向改弦易辙。

事实上,从9月初开工率已下降至80%左右看,不堪亏损的TCL中环,其产销战略已由攻转守开始减产。近日,TCL中环子公司天津环智和天津环欧出现员工集体要求解除劳动合同,高喊“N+1”的场景,从侧面证实了该公司在加快减产步伐。

据悉,今年8月以来中环已有多个生产基地开始排休。由于在岗排班时间大幅减少,导致员工10月到手工资远低于正常水平。近日,一张某厂9月份工资为个位数的截图在网上流传,更是引发了上一个月不够吃顿包子,想吃一顿包子需要带上信用卡的吐槽。

伴随着减产、排休,TCL中环旗下子公司无锡中环应用的劳动争议相关诉讼出现明显增多势头。工商资料显示,中环应用仅10月份就有6则案由为劳动争议、追索劳动报酬纠纷的开庭公告。

02、王者的挑战

我本将心向明月,无耐明月照沟渠。这可能是TCL中环站上硅片之巅,却大有独上西楼,索群离居之既视感的写照。

一线龙头厂商拥抱垂直一体化的背景下,TCL中环“产能为王”的规模化效应正在被稀释,硅片需求“大户”的分流或被新玩家“分食”是TCL中环现在和未来都需要正视的一个残酷现实。

按照TCL中环23.5%的综合市占率位居行业第一推算,TCL中环和隆基绿能两大硅片龙头的总市场份额已降到50%以上,这较巅峰时“硅片双雄”市场份额占比达70%已下降超过20%。

可以预判,未来随着高景太阳能、弘元绿能、美科股份、双良节能、新霖飞、云南宇泽和华民股份等厂商的崛起,环环、基哥虽还能维持市占率的领先优势,但手中份额持续下降、缩水或不可避免。

而就在光伏行业协会10月14日举行的闭门会议上,高景太阳能以一线厂商的身份亮相,进一步凸显双寡头“制霸”的时代趋于终结,硅片环节的竞争将一步加剧。

招股书显示,目前高景太阳能已与通威股份、润阳股份、中润光能、钧达股份、一道新能源、正泰集团等业内龙头太阳能电池生产厂商签订锁量不锁价的“长协”。

跨界而来的华民股份,还有新势力云南宇泽亦在抢占硅片市场份额。2023年,华民股份先后斩获通威太阳能、一道新能、正泰新能和华晟新能源等时价超过200亿元的硅片供货订单。云南宇泽则与通威股份签订385亿元多晶硅供货合同,双方建立了密切的战略合作伙伴关系。

光伏组件龙头厂商加深一体化战略,同样对TCL中环冲击明显。作为硅片需求的大户,目前全球Top10厂商当中,晶科能源和晶澳科技都有规模可观的硅片产能,到2023年底前述两家厂商的硅片产能分别为85GW和约85.5GW。

过去主要的硅片外采“大户”,与TCL中环共同建产210联盟对抗182联盟的天合光能,与通威股份合建有15GW硅片基地,到2023年底硅片产能已扩大到55GW。阿特斯也在积极扩大硅片产能,到2023年底有30GW,预计到2024年底形成50GW硅片产能,占到其61GW组件产能的80%左右。沈浩平时代,与TCL中环交情匪浅的协鑫,同样拥有50GW硅片产能。

通威股份硅片产能较小,现仅为与天合共建的15GW,又在乐山五通桥和峨嵋山各做有16GW的硅片扩产规划。正泰新能硅片主要依靠外采,今年也有海外5GW项目投产。Top10厂商当中,一道新能和东方日升是仅有两家硅片全靠外采的厂商。

所以,各自将硅片产能扩大到180GW和170GW后,把生产出的更多硅片卖给谁,成了摆在TCL中环和隆基绿能面前的现实问题,出路无外乎有两个,能外销的外销,多余的转为自用,将利润进一步下沉到电池片和组件端。

对于这个棘手的难题,隆基绿能拎得更清,表现得也更为灵光。近年,隆基已将发展的重心由追求硅片产能规模化,转向电池片的效率、效益上,赤膊下场与通威、爱旭、润阳、中润、钧达、华晟新能源拼电池,与晶科、晶澳、天合拼出货。

在隆基的战略视野里,硅片尺寸大同小异,电池片效率才是打通终端客户需求的密码,故更将更多资源用于电池片、组件效率,以及HPBC电池、组件基地的建设上。10月23日,隆基称HPBC2.0组件效率创下了25.4%的世界纪录。

当然,对于一体化战略,TCL中环的认识同样清醒而又深刻。早在2015年,TCL中环与东方电气、Sunpower、宜兴创业园共同出资成立东方环晟,切入电池片、组件赛道。2019年7月,又通过交易取得东方电气40%股权,成为环晟光伏的最大股东。

但在进军电池、组件上,TCL中环起了个大早赶了个晚集,未能像隆基收购乐叶光伏那样实现华丽转身。

Infolink发布的历年全球组件出货Top10排行榜上,难觅环晟光伏踪影。反观,隆基绿能已连续9年上榜,还在2020-2022年豪取出货“三连冠”,坐稳组件F4地位。

2023年报,TCL中环披露的全年组件出货量为8.6GW,而在2024中报中未查到组件出货数据。环晟光伏主推叠瓦组件,到2023年底累计出货24GW+。

03、国际化的“迷之自信”

TCL中环电池片产能规模不大,2023年报给出的数字为2.2GW。因过度抢占硅片规模第一,该公司在这轮电池扩产周期中N型电池片上产的节奏偏慢,2023年才推出拟募资138亿元扩建25GW TOPCon电池片的计划。

资本市场再融资政策缩紧后,TCL中环的扩产计划迟滞。抛出138亿元募资计划后,其遭到了深交所的四轮问询。今年5月,TCL中环不得不将可转债规模从138亿下调到49亿元,TOPCon电池片的产能规模也缩减到12.5GW。

在核心光伏厂商纷纷取消或延迟再融资计划的情况下,TCL中环历经数轮问询仍执着募资扩产,显示了其要补齐电池片环节短板的迫切心理。

目前,TCL中环拥有TOPCon电池产能0.5GW,转换效率处于行业领先水平,平均量产转换效率达到26.6%,最高达到26.9%,比TOPCon龙头晶科能源、晶澳科技、钧达股份、一道新能都高。

在进军电池片的路上,TCL中环有着咬定迈克晟(Maxeon Solar)不放松的坚韧。其于2020年开始陆续耗资25亿元,拿下了迈克晟约24.5%股份成为第一大股东。

但在外界看来,TCL中环这笔股权投资并不划算,迈克晟自打上市后业绩变脸,股价自最高57.97美元跌至0.07美元,一度沦为“仙股”,最近才因业绩扭亏,股价重回5美元上方。

为此,TCL中环对Maxeon确认了资产减值损失10.1亿元和公允价值变动损失4.4亿元,同时确认Maxeon投资亏损3.4亿元,并收到可转债利息收入1.08亿元,合计对TCL中环业绩带来了16.9亿元的负向影响。

尽管在入股迈克晟产生投资亏损,但TCL中环仍准备对其追加投资,达成控股目的。

5月31日,TCL中环公告,公司计划通过可转债、定增等一揽子重组交易控股美股上市公司迈克晟,总出资金额最高为1.975亿美元(约14.3亿元人民币)。

若此笔交易完成,TCL中环的持股将达到50.1%,迈克晟将成为其控股子公司,并入公司合并报表范围内。

迈克晟虐我千百遍,我待迈克晟如初恋。TCL中环看好迈克晟是想通过这个平台推进全球化战略,更看重其在拥有IBC、叠瓦和TOPCon等多种技术专利和储备。

说到迈克晟,这家美国光伏厂商是专利的坚定捍卫者,已先后向阿特斯、通威股份、爱旭股份发起了侵权诉讼,连向隆基绿能发起侵权诉讼的韩华新能源也难逃被告之列。在各项诉讼案中,大股东中环股份,自然是力挺自家人。

按照TCL中环的战略构想,控股迈克晟是占领BC、叠瓦技术战略高点的一步好棋。但现实是,TCL中环电池片上产能不足的短板无法快速补强,庞大的硅片产能缺少通畅的消化缺口。

而在业内看来,TCL中环对迈克晟的“迷之自信”,推迟了其电池片一体化的步伐。假设TCL中环自主研发的话,其或已在TOPCon或BC电池环节搞出点儿名堂来了。现在看,前后斥资近40亿入股迈克晟,收效并不显著。

除了在电池片中加快国际化,TCL中环也在加快硅片业务的国际化。今年7月16日,TCL中环公告称,公司与 Vision Industries、 沙特阿拉伯公共投资基金 PIF的子公司 RELC 签署《股东协议》,设立合资公司,共同在沙特建设年产 20GW 光伏晶体晶片项目。总投资额预计约为 20.8 亿美元(按当前汇率,为人民币151亿)。

04、骨子里的高傲

在产业下行周期中仍坚定执行满产战略,战略应变能力较隆基慢半拍,TCL中环不仅太过自信,且骄傲、高冷的性格标签也与行业发展特点和趋势显得有些格格不入。

Niubility之如隆基绿能,如今面对外界的质疑、批评之声,至少已在表面上展示出包容、低调、谦和的姿态,隆基绿能分布式业务中国区总裁牛燕燕已把“燕论光伏”为代表的“隆基传媒”搞得风声水起,还频繁与粉丝、博主互动。反观,烙有国企印迹的TCL中环一如既往的腰杆挺拔,在各式“乡野俗谈”的嘈杂声中坚守着阳春白雪的高雅与孤傲。

殊不知,提前下手优化员工,积极布局BC路线的隆基绿能,在央视财经《对话》节目已放出轻舟已过万重山的信号,而背上沉重产能包袱的TCL中环才开始“减重”,减产、排休、员工要求补偿的呼声表明这家硅片巨头正深陷“去产能”之困。

3年赚得120亿元净利的TCL中环不差钱儿,背靠TCL集团好大一棵树的TCL中环也不缺钱。即使在2023年业绩承压,TCL中环仍能拿出100亿元闲置资金购买理财产品。

可在股票回购上,这家行业巨头是真差钱,与掏出真金白银回购股票的通威股份、阳光电源、晶科能源、晶澳科技、天合光能、阿特斯、爱旭股份、隆基绿能相较,不够局气。

在2023年抛出5亿-10亿股票回购计划后,TCL中环仅回购了6250万元股票,即一纸公告以维护股东利益为由终止了回购。

不得不感叹,人而无信不知其可,想必指的是顶格回购的阳光电源,重信守诺更当学习TCL中环好榜样。

当然,在下行周期当中,TCL中环的特立独行,应对危机从容、淡定的态度,展示了这家硅片龙头坚强的一面,隐约间倒有几分光伏行业“脊梁”之感。

但周期洗牌一粒尘,压在每家光伏厂商身上都是一座山,这家缺少完整一体化链条支撑的硅片“大哥大”,日子也难捱。而放在80后“少帅”王彦君肩上的担子,可能是千钧重担,任重道远。(草根光伏)